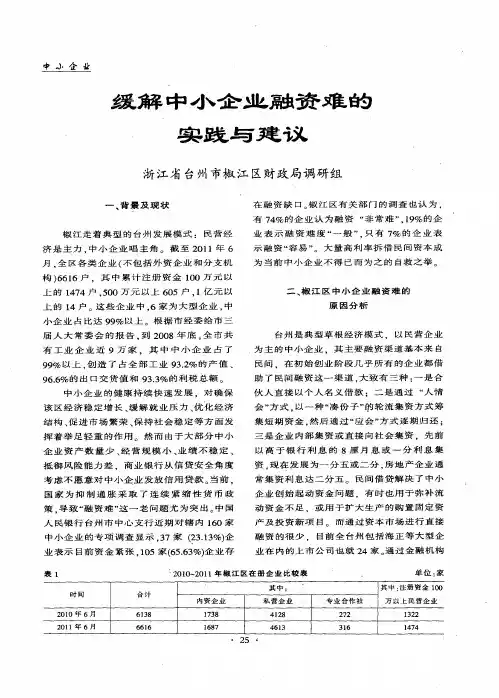

信贷紧缩下缓解中小企业融资难的思考

- 格式:pdf

- 大小:259.73 KB

- 文档页数:3

, 一l、_ 、 THE0R L岫R亿ON 经济观察 、、鬻 /

信贷紧缩下缓解中小

企业融资难的思考

●余剑梅

【提要】缓解中小企业融资困难是中小企业克度时艰的前提和生存发展的基础,需要及时从货币政策 的执行、银行信贷的支持、民间信贷的管理等方面采取切实可行的扶持措施,缓解q-小企业融资难问题。 【关键词】信贷紧缩 中小企业融资难缓解措施 【中图分类号】F62 【文献标识码】A

一、中小企业经营压力大,融资难加剧

今年以来,中小企业的经营环境恶化,珠三角、

长三角不少企业从采购、用工、到生产、运营和销

售,承受多重压力,其经营困难和生存艰难的状况,

引起广泛关注。据报道,全国工商联对l7省市中小企

业调研显示,当前中小企业生存非常艰难,所受压力甚

至超过2008年金融危机初期。2008年的困难突发出

现,国外市场的订单减少,企业产能过剩,开工不 足;而现在长时间经受多重压力,如原材料涨价、用

工成本上升、人民币升值、用电紧张。加上信贷紧缩

融资更难,把许多中小企业压得透不过气来。

从年初以来,消费物价指数不断上升,如东莞市

今年以来,包括原材料、劳动力等因素在内的企业经 营成本平均上涨11.40/o,其中原材料成本上涨14%,

工资成本上涨14.5%。沿海大部分企业是外向型企

业,对海外市场有严重依赖,由于发达国家经济复苏

不力,需求疲软,外国经销商进入“去库存化”状

态,中小企业的订单普遍下降。人民币汇率一再创新

高,升值预期强烈。人民币汇率年均升值5%就使企业

利润大受侵蚀。沿海中小企业正陷于腹背受敌、内忧

外患之中。

从去年以来,货币政策由适度宽松转为稳健,而

在实际操作过程中偏紧。通过4次加息,12次上调存

款准备金率,原来75万亿广义货币M2已经收紧了 20%,冻住了近l5亿元,央行钱袋子捂得越来越紧, 市场开始感受到资金紧张压力。

除了上述内外压力,中小企业面临的最大难题是

融资困境。企业从采购、生产到销售,时时刻刻离不

开资金的支持,资金是企业运营的血液。中小企业, 特别是小型、微型企业的融资能力和抗风险能力都很

薄弱,资金问题关系到它们的生死存亡。在信贷紧缩 下,中小企业承受的资金压力更为严重。

在银根紧缩背景下,中小企业融资难表现有二:

一是银行贷款渠道收窄,利率提高,企业长期等待贷

款,或得不到贷款。信贷资金大都由国家控股的大银

行控制,偏爱大企业和大项目,中小企业得到的信贷

资金少之又少。如温州有36万家中小企业,很多规模 以下企业从未得到过正规金融机构的贷款,取得贷款

的占比不到10%。在央行连续上调存款准备金率和银 行差额存款动态管理的作用下,商业银行的信贷规模

空前紧张。银行对借款人的信贷准入门槛大为提高,

贷后管理空前严格。各家银行纷纷提高借款人的内部 信用等级、担保条件等要求,加剧企业特别是中小企

业融资困境。同时,银行在贷款供需矛盾加大情况下

提高贷款利率,企业融资成本提高。据浙江省中小企 业局6月公布的资料,目前该省商业银行的贷款回报

一般在贷款额度的30%左右,股份制银行更高。存贷

款利率差加承兑汇票贴现利息,企业实际贷款利息远

远高于正常贷款利率,接近甚至超过银行基准利率的 两倍。据报道,在江浙地区,甚至出现一些商业银行

联手担保公司抽取高佣金的情况。他们克扣已批下来

的小企业贷款,急于获得周转资金的企业只好经银行 介绍转向担保公司借高息的短期资金。由于银行贷款

利率不能过高,通过担保公司贷出这笔高息贷款,银

行也可从中抽成获利。这种盘剥行为加剧中小企业的

融资负担。 二是从银行得不到贷款的企业和一些银行贷款到 期无钱归还的企业,转向民间融资,甚至借高利贷。

更多小企业没有正规融资渠道,外来资金主要依靠民 间借贷。人行温州支行一项调查报告显示,该市民间

借贷规模约800亿元,有89%的家庭个人和59.67%的

企业参与。据温州中小企业发展促进会的调查显示, 温州36万中小企业中约有70%主要资金来源于民间借

贷。今年以来,民间借贷总量呈增长趋势,上半年估 计增加了200亿元。与此同时,由于银行信贷紧缩,

社会资金供求缺口大,民间借贷利率也大幅飙升。人

行温州中心支行监测显示,今年1.3月,温州民间借贷

综合利率分别为23.01%、24.14%和24.81%,其中3月 的利率水平创历史新高。7月在经历小幅回调后又现高

位回升,达到24.6%。另有报道,在江浙地区,民间 借贷利率已经涨到月息7%一9%,部分年化利率已高达

100%。民间借贷利率如此之高,令小、微型企业的利

润在支付融资利息后所剩无几,或无钱可赚,白白给 银行和民间借贷资本打工。浙江省银监局一副局长指

出,过去说社会个体和家庭之间存在的高利贷,现在 已进人生产经营领域,并已经常化,形成固定的利率

机制。

中小企业面临多重压力,内忧外患,从银行难借 到钱,到民间借贷成本难于承受,维持企业运营的资

金链非常脆弱。前不久,颇有名气的温州三旗集团、 波特曼咖啡、江南皮革、天石电子以及东莞素艺、定

佳相继因资金链断裂而倒闭,引起舆论严重关注,使 人们产生中小企业出现“倒闭潮”疑虑。据浙江省统

计局统计,1.4月中小企业倒闭7306家。温州中小企 业发展促进会周会长透露,在浙江、广东、贵州、江

苏等地,确有不少中小企业出现停工和半停工的情

况。除了温州二成企业停T外,全国各地差不多都一

样,珠三角地区停工率或达30%。他估计,若任由这

种情况发展,到今年下半年,将有40%以上中小企业 面临倒闭。 经济观察THEORETICAL HORIZON

二、把握稳健货币政策执行节奏和力度

为了保持我国经济平稳较快发展,实现“软着

陆”,需要处理物价稳定、经济增长和结构调整的平衡

与选择。首要任务是稳定物价,即使物价水平保持总

体稳定。为此,央行的货币政策态势从适度宽松转向

稳健,具体执行节奏加快和力度加大,流动性和信贷

量趋于收缩。今年以来,央行6次提高存款准备金

率,大银行存准率高达21.5%,并3次提高存贷款利

率,一年期贷款利率达6.65%。在信贷紧缩下,资金

供求关系紧张,企业特别是中小企业融资难加剧,内

外经营压力大,货币政策对缓解中小企业困境能否有

所作为?这是需要考虑的。

目前,经济过热势头已回落,通货膨胀率可能要

接近拐点。下半年,货币政策的稳健态势还是要坚

持,但是其作用力度和着力点要考虑。世界经济复苏

进程缓慢,殴债危机、美国主权信用评价下降,全球

金融市场动荡,加剧世界经济二次探底的忧虑,外需

乏力,我国经济增长速放慢,企业融资困难,特别是

中小企业生存压力加大。面对这些情况,一方面货币

政策的紧缩力度要谨慎,控制货币总量的猛烈工具

——提高存款准备金率的运用节奏不宜象上半年那么

频繁,必要时可暂缓使用。为冲淡通货膨胀预期,实

现物价稳定,有利中小企业的融资,可把紧缩力度侧

重于资金价格控制方面,适当加息可能比一味提高存

款准备金率好。这是因为,一方面加息能挤出一部分

大型垄断企业的信贷需求,让这部分信贷资金到流向

技术升级和结构调整的中小企业;另一方面加息虽会

使中小企业从银行取得贷款的利率可能高一些,但比

起他们付给民间信贷和高利贷的利率要低得多。因

此,在适当配套措施支持下,加息可以满足中小企业

的营运资金需求,维持生产经营,支持它们进行技术

升级和产业转型。

另一方面,货币、信贷的投放也要考虑紧中有

稳,紧中有松。降低通货膨胀预期,实现经济软着

陆,货币、信贷从紧必不可少,但也要警惕紧过头,

要注意紧中有稳,防止货币信贷大起大落。与此同

时,还须通过信贷结构调整,支持经济结构调整,加

大对三农、民生产业的支持力度,特别是要充分考虑

满足中小企业合理的融资要求。

/ 、 l§ 群、 T睢0R乓11哆L HpRlz0N 经济观察 、 冀/

三、强化银行企业服务意识。完善服务

措施

银行是金融服务中介,接受企业、公众的存款, 又向企业、公众发放贷款,因此银行和企业是利益共

同体,存在合作共赢关系。在我国,国家控股的大银 行控制着巨大的金融资源,但偏爱大型国企,重视为

他们提供金融信贷服务。对中小企业存在金融歧视, 缺乏服务意识。这是经济发展水平低的发展中国家金

融抑制的表现。作为已上升为世界第二大经济体的社 会主义市场经济国家,我国的大银行应该克服金融抑 制意识,运用国家金融资源为全体企业服务,实现金 融资源优化配置,推进社会经济发展。当前,银行必 须强化中小企业服务意识,采取有效措施为中小企业

提供金融服务,为缓解中小企业融资难问题作出贡 献。包括:第一,针对中小企业特点,创新金融产

品,使企业得到实实在在的好处。例如民生银行上海 分行针对小、微企业融资需求“难、快、急、频”的

特点,大力发展“商贷通”产品。该行转变“抵押为 上”论,积极支持抵押物不足的小企业,扩大弱担保 方式占比,开拓了大量联保、互保、第三方担保、应

收账款质押等贷款,同时,对优质客户尝试开展信用 贷款,将弱担保方式占比扩大到40%以上。该行“商

贷通”业务在全国已突破2000亿元,拥有小、微客户 达3O万家。一小老板采购货物急需现金支付,得到民

生银行“商贷通”支持,只用72/b时,就获得低于民 间融资价格的贷款。第二,设立中小企业金融服务的

专门机构或特色分支行。一些银行已设置了此类机 构,但分布不合理,往往偏重东部发达地区的一些重 点城市,而对中西部、农村地区重视不够,这种情况

应予改变。第三,完善信用评级体系,建立健全针对 中小企业的信用评级模式和评级标准。目前,我国银 行在对企业信用评级上实行全国一个模式,大中小企

业一个标准,主要针对国有大中型企业,不符合中小 企业实际,使中小企业的信用等级整体偏低,而将中

小企业拒之门外。中小企业划型标准是制定和实施中 小企业政策的基础。7月初,工信部、国家统计局、国

家发改委、财政部发布《中小企业划型标准规定》,从 企业从业人员、营业收入、资产总额等指标,结合行 业特点制定了划分中、小、微企业新标准。银监局和

银行应该参照该标准规定,制定对中小微企业贷款标 准和信用评价标准,使小、微企业真正得到实惠。 四、构建中小金融服务体系。妥善管理

民间金融

中小企业融资难是老大难问题,长期困扰中小企

业,没有得到解决。在货币政策宽松时,大企业大项 目大获好处。到信贷紧缩时,中小企业首当其冲。因

此,解决中小企业融资难,与货币政策有一定的关

系,但是,从根本上来说,是金融制度改革问题。换 言之,就是要建立健全一个满足中小企业金融服务需

求的中小金融服务体系。

从目前实际情况来看,中小金融服务体系,应该 包括三个组成部分。第一,大商业银行要确保中小企

业贷款额度,行内设置专门机构或特色分支行,面对 中小企业提供金融服务。在经济金融非常时期,大银

行凭借其实力雄厚,运用所控制的巨额金融资源,作

为解决中小企业金融困境的坚强后盾。第二,城市商

业银行、农村商业银行、乡镇银行、农村信用社等小 型金融机构,是中小金融服务体系的主体。小型乡镇

银行立足本地,更好地直接服务中小企业,必须加快 建立。2009年,银监会提出到2011年全国建立1027