2011年3月份太阳能行业市场研究报告

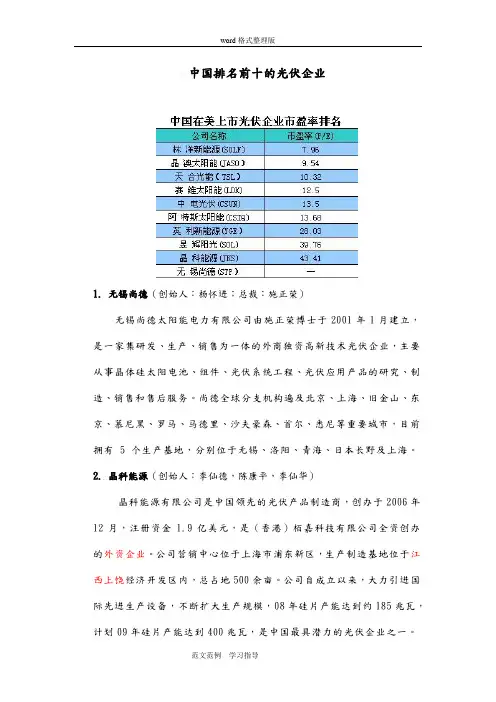

- 格式:doc

- 大小:1.52 MB

- 文档页数:36

中国风电行业投资参考 ·1· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+861062513529 ·电子邮件:wczx_market@163.com

本月行业运行 1、SEMI:10年中国光伏新增装机量超500MW 30年累计装机量达269GW 3 2、Solarbuzz:10年全球光伏市场规模达18.2GW 同比增长139% 3 3、光伏下游价格开始下滑,预计降价还将继续 6

国际产业发展 1、德国:光伏发电量首次超过核电,反核绿党选举大获获胜 15 2、美国:奥巴马称将在风电和太阳能领域奋起直追 15 3、美国:2010 年光伏增长67%,达60 亿美元 16 4、HIS ISuppli:2011年全球新增光伏装机20.9GW,德意市场放缓 16 5、澳呼吁削减太阳能补贴 17 6、法国:公布光伏补贴标准,设定500MW 年度上限 17

产业发展预测 1、多晶硅为光伏产业的关键原材料 18 2、技术进步带来的相对成本下降为多晶硅行业的发展核心 29 3、供求特征、上网电价、制造成本和常规能源共同决定多晶硅价格 21 4、2011年多晶硅需求增速回落,产能逐步释放,价格将稳步回落 23 5、长期多晶硅行业的发展值得期待 29 6、投资策略 32 7、风险提示 32

ECOCONSULT太阳能信息 1、行业信息专题 35 2、太阳能招投标项目 36 3、新能源统计数据库 37

2011年第3期 2011年4月6日

中国太阳能行业市场研究报告 中国太阳能行业市场研究报告

·2· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+8610 62513529 ·电子邮件:wczx_market@163.com

本月行业运行 1、SEMI:10年中国光伏新增装机量超500MW 30年累计装机量达269GW SEMI发布《2011中国光伏产业发展报告》,得益于欧洲光伏市场的拉动,中国的光伏产业在2004年之后经历了快速发展的过程,连续5年的年增长率超过100%。2007年至今,中国已经连续4年光伏电池产量居世界首位。2010年,中国光伏电池产量已超过全球总产量的50%。目前已有数十家光伏公司分别在海内外上市,据估算,行业年产值超过3000亿元,直接从业人数超过30万人。

表1: 中国2010年光伏行业主要环节产能及产量 2010年产能 2010年产量 多晶硅 8.5吨 4.5吨 硅锭/硅片 23GW 11GW 晶体硅电池 21GW 8.5GW 薄膜电池 2.5GW 0.5GW 数据来源:SEMI

中国政府的一系列光伏激励政策促进了中国光伏市场的快速增长。2009年中国年度光伏新增装机量达到160MW,超过了截至2008年底的累计安装总量。2010年实际新增装机量超过500MW。中国光伏市场近几年的增长速率令人印象深刻,但中国的光伏装机量从全球角度看仍然相当小,2009年中国光伏安装量占全球总安装量的份额为2.2%,2010年上升约1个百分点至3.1%。 中国太阳能行业市场研究报告

·3· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+8610 62513529 ·电子邮件:wczx_market@163.com

图1: 全球及中国光伏年度装机量 数据来源:SEMI 报告预计,从2010年开始,中国光伏发电占电力需求的比例将不断上升。2020年达到1.3%,2030年升至4.6%。总光伏装机容量,2020年将达60GW,2030年将达269GW。据SEMI统计,至2010年底,中国大陆晶体硅电池的制造产能已达到21GW,并在2011年将进一步扩大至30GW,同比增长43%。中国光伏产业对国际市场依存度高,自2006年以来,中国光伏产品的出口比例一直在95%以上。从全球范围来看,短期内光伏应用需求的成长动力主要来自于各国政府对光伏产业的政策扶持和价格补贴。根据SEMI预测,在未来10年内,中国光伏发电成本将会不断下降。光照条件好的地区在2012年左右能够实现“一元一度电”。

表2: 中国电力需求及太阳能光伏发电量 2010 2020E 2030E 中国电力需求(万亿瓦时) 4192 6949 8776 光伏发电占总电力的百分比(%) <0.5% 1.30% 4.60% 光伏发电部总量(万亿瓦时) <2 90 404 总光伏装机容量(GW) 0.8 60 269 数据来源:SEMI 中国太阳能行业市场研究报告

·4· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+8610 62513529 ·电子邮件:wczx_market@163.com

图2: 中国发电成本预测 数据来源:SEMI 2、Solarbuzz:10年全球光伏市场规模达18.2GW 同比增长139% Solarbuzz最新年度光伏市场报告,2010年全球光伏市场安装量达到18.2GW,同比增幅139%。以产值来看,2010年光伏产业全球营收达到820亿美元,相较于2009年营收400亿美元增长105%。同时,光伏产业链企业在2010年中成功的募集到了超过100亿美元的股票与债券。

2010年,全球前5大光伏市场国家为德国、意大利、捷克、日本与美国,合计占据全球80%的需求。其中欧洲地区光伏市场规模为14.7GW,占据全球81%的需求。欧洲区域前3大光伏市场规模共计12.9GW。2010年日本与美国市场的增长非常迅速,年增长分别达到101%与96%。总体来说,2010年超过100个国家为光伏产业需求的迅猛增长做出了贡献。 中国太阳能行业市场研究报告

·5· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+8610 62513529 ·电子邮件:wczx_market@163.com

图3: 2010年全球光伏各区域市场份额 德国42%

意大利21%

欧洲其他18%

美国5%

日本5%

其他9%

数据来源:Solarbuzz 从产量来看,2010年全球太阳能电池产量达到20.5GW,较2009年9.86GW有显着增长,其中薄膜电池产量占13.5%的份额。以区域别来说,中国大陆与台湾的电池厂商继续扩大市场份额,目前已占全球总电池产量59%份额,较2009年的49%增加10个百分点。2010年前2大电池厂商为尚德电力(Suntech Power)与晶澳太阳能(JA Solar),紧随其后的是第1太阳能(First Solar)。

表3: 2010年全球电池厂商排名 2010排名 电池厂商 1= Suntech Power 1= JA Solar 3 First Solar 4 Q-Cells 5 Motech Industries 6 Gintech Energy 7= Kyocera 7= Sharp 9 Trina Solar 10 SunPower 11 Neo Solar Power 12 Canadian Solar 数据来源:Solarbuzz

2010年前8大多晶硅制造商年产量为14.52万吨,前8大硅片制造商占据全球硅片产量的45%。供过于求的局面导致晶硅组件出厂价下降了14%,但是相较于2009年下降38%的幅度有所收窄。 中国太阳能行业市场研究报告 ·6· © 北京万城筑信投资咨询有限公司 版权所有 http://www.ecoconsult.cn ·电话:+8610 62513529 ·电子邮件:wczx_market@163.com

Solarbuzz表示,就短期而言,之后2年的政策环境对于整个光伏产业仍然占有决定性因素。在欧洲的主要市场,光伏产业目前进入了政策紧缩期,补贴削减的速度要远大于成本下降的速度。未来2年美国,加拿大,中国与日本这些区域仍然有增长的潜力。此外,虽然赶在年中补贴政策削减之前的安装会使得意大利与德国在2011年上半年的需求强劲,电池制造商的产能扩充也将使得2011-2012年间供给充分。潜在的过剩产能与已计划的补贴的削减结合在一起将是对整个产业的挑战。

长期预测方面,到2015年欧洲市场份额将下滑至45-54%之间,而北美与一些亚洲市场将会迅速增长,其中美国将会是主要快速成长的市场。同时预计,未来5年组件的出厂价格将会较2010年再下降37%-50%。

3、光伏下游价格开始下滑,预计降价还将继续 PVinsights数据显示,上周多晶硅料价格依然坚挺,均价保持在79美元/kg,硅片、电池片及组件价格继续下跌,且跌幅增大,其中硅片价格跌幅最大,在4%-5%之间,电池片价格跌幅在2%-3%之间,下游晶体硅组件跌幅较小,1%左右,薄膜组件跌幅较大,在2%以上。欧洲补贴下调预期使得光伏电站系统商观望为主,中下游价格压力凸显,硅片及电池片厂商均选择降低价格,提高产能利用率,但下游组件厂商的成本压力较大,不愿大幅降价销售,而这种下跌仍无法有效传递至上游多晶硅,多晶硅厂商惜售造成供应紧张,以维持多晶硅料高价。我们认为今年补贴大幅下调已基本成定局,下游组件价格必然随着下降,这种价格下跌会逐渐传递至上游多晶硅,但由于今年上半年新增多晶硅产能较少,产能释放集中在下半年,因此上半年多晶硅料厂商试图以惜售营造供不应求的局面,为多晶硅料博得一个高价位,我们认为随着补贴下调的确定以及下半年新增多晶硅产能的释放,多晶硅料价格将随之下降,但由于国内厂商多晶硅产能逐步达产,同时技术工艺改善,成本大幅降低,多晶硅料仍是整个光伏产业链盈利能力最强的。