财务报表分析公式.doc

- 格式:doc

- 大小:41.61 KB

- 文档页数:10

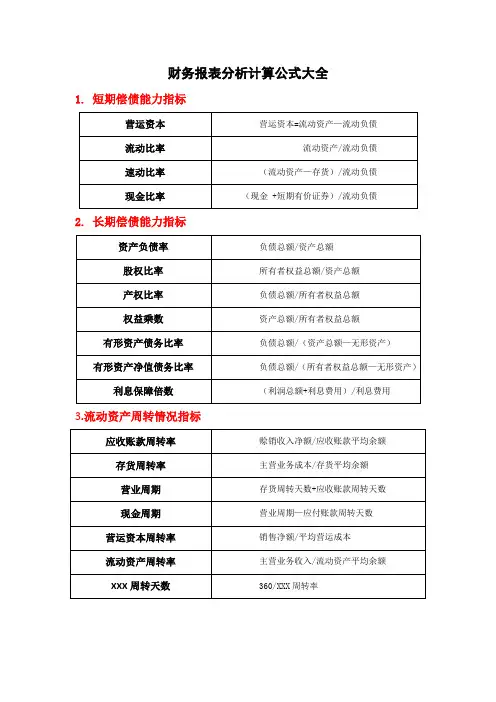

一、财务效益状况的分析指标(掌握)

基本指标:净资产收益率、总资产报酬率

修正指标:主营业务利润率、成本费用利润率、资本保值增值率、

盈余现金保障倍数等。

①净资产收益率=净利润÷平均净资产×100%

平均净资产=(年初净资产+年末净资产)÷2

净资产=所有者权益(股东权益)=资产-负债

一般情况下,净资产收益率越高越好。

(2005年综合题二计算净资产收益率)

②总资产报酬率=(利润总额+利息支付)÷平均资产总额×100%

平均资产总额=(年初资产总额+年末资产总额)÷2

总资产报酬率大于市场利率,可以负债经营。

③资本保值增值率=扣除客观因素后的年末所有者权益÷年初所

有者权益×100%

④主营业务利润率=主营业务利润÷主营业务收入净额×100%

主营业务利润=主营业务收入-主营业务成本-营业税金及附加

主营业务利润率越高,主营业务发展潜力越大,获利水平越高。

⑤盈余现金保障倍数=经营现金净流量÷净利润

盈余现金保障倍数越高,长远发展能力越强。

⑥成本费用利润率=利润总额÷成本费用总额×100%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费

用+财务费用+资产减值损失

一般情况下,成本费用利润率越高,成本费用控制越好,获利能

力越强。

二、资产营运状况的分析指标(掌握)

基本指标:总资产周转率、流动资产周转率

修正指标:存货周转率、应收账款周转率、不良资产比率等。

①总资产周转率(次)=销售(营业)收入净额÷平均资产总额

总资产周转率(天)=360÷总资产周转次数

销售(营业)收入净额=销售收入总额-销售折让

一般情况下,该指标数值越高,周转速度越快,销售能力越强,

资产利用效率越高。

②流动资产周转率(次)=销售(营业)收入净额÷平均流动资产

总额

流动资产周转率(天)=360÷流动资产周转次数

平均流动资产总额=(年初流动资产总额+年末流动资产总额)÷2

一般情况下,该指标数值越高,表明流动资产周转速度越快,在

某种程度上增强了盈利能力。

③存货周转率(次)=销售(营业)成本÷平均存货

存货周转率(天)=360÷存货周转次数

平均存货=(年初存货+年末存货)÷2

存货金额= “存货”项目金额+“存货跌价准备”(提示:新变化。存

货项目反映的是可变现净值。存货跌价准备+存货是存货资金占用

额。)项目金额

一般情况下,该指标数值越高,表明存货资金占用水平低。

④应收账款周转率(次)=销售(营业)收入净额÷平均应收

账款

应收账款周转率(天)=360÷应收账款周转次数

平均应收账款=(年初应收账款+年末应收账款)÷2

应收账款=“应收账款”项目金额+“坏账准备---应收账款”项目金

额

(提示:新变化。应收账款项目反映的是应收账款净值。坏账准

备+应收账款是应收账款资金占用额。)

一般情况下,该指标越高,应收账款回收程度越高。

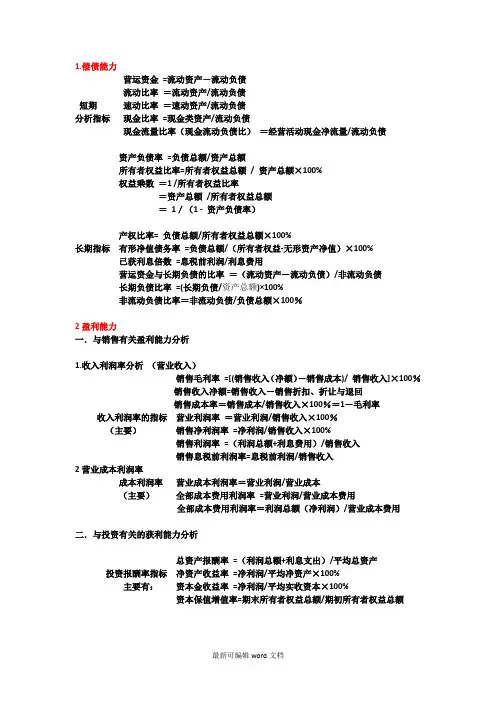

三、偿债能力状况的分析指标(掌握)

基本指标:资产负债率、已获利息倍数

修正指标:现金流动负债比率、速动比率等。

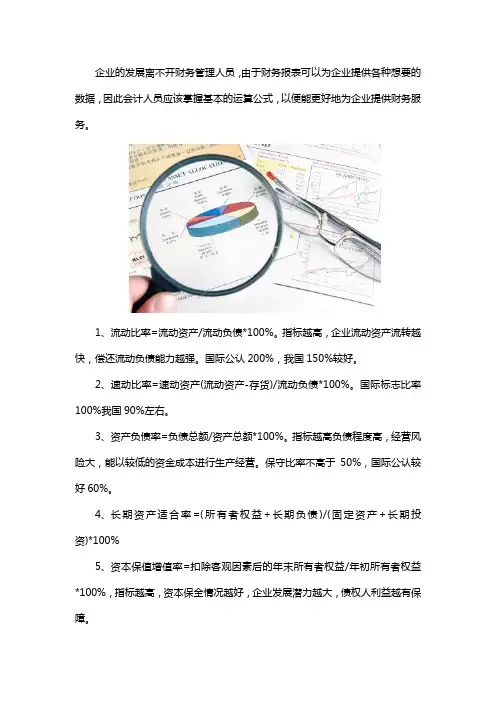

①资产负债率=负债总额÷资产总额×100%

指标越小,债权越安全。

②已获利息倍数=息税前利润÷利息支出

息税前利润=利润总额+利息支出

一般情况下,该指标越高,债务偿还越有保证,偿付债务利息的

风险越小。

③速动比率=速动资产÷流动负债×100%

速动资产=流动资产-存货-其他流动资产=货币资金+交易性金融

资产+应收及预付款项

该指标越高,偿还流动负债能力越强。一般情况下速动比率=1

是比较理想的。

④现金流动负债比率=年经营现金净流入÷年末流动负债×100%

该指标越高,到期偿债能力越强。

四、发展能力状况的分析指标(掌握)

基本指标:销售(营业)收入增长率、资本积累率

补充修正指标:三年销售平均增长率、三年资本平均增长率、技

术投入比率等。

①销售(营业)收入增长率

=本年销售(营业)增长额÷上年销售(营业)收入总额×100%

指标﹥0, 本年销售增长,指标越高,增长越快

②资本积累率=本年所有者权益增长额÷年初所有者权益×100%

该指标越高,资本积累越多,企业资本保全性越强。

③三年资本平均增长率=[(年末所有者权益总额÷三年前所有者

权益总额)1/3-1] ×100%

该指标越高,资本积累速度越快,持续发展能力越强。

④三年销售平均增长率=[当年主营业务收入总额÷三年前主营业

务收入总额)1/3-1] ×100%

该指标越高,企业成长性越强,持续发展能力越强。

⑤技术投入比率=当年技术转让研发投入÷当年主营业务收入净

额×100%

指标越高,企业对新技术投入越多,发展前景越好

五、上市公司财务报表分析(掌握)

①每股收益=净利润÷年末普通股股份总数(2006年综合题二)

若公司发行优先股则:

每股收益=(净利润-优先股股利)÷(年末股份总数-年末优先股

股数)

若本年度普通股股数发生变化,分母应采用按月计算的加权平均

发行在外的普通股股数

发行在外的普通股加权平均股数

=期初发行在外的普通股股数+当期新发行普通股股数×已发行

时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

稀释每股收益: 当企业发行有可转换债券、认股权证、股份期权

时,每股收益可能存在稀释的问题,为此需要计算稀释的每股收益

②市盈率=普通股每股市价÷普通股每股收益(2006年综合题二)

该指标越高,市场对公司的未来越看好。

③股利支付率=每股现金股利÷每股收益

④股利与市价的比率=每股股利÷每股市价

⑤每股净资产=期末股东权益÷期末普通股股数

调整后的每股净资产=(年度末股东权益-三年以上的应收款项净

额-长期待摊费用)÷年度末普通股股份总额

六、上市公司财务比率分析(掌握)

现金流量表的财务比率主要有:流动比分析、获取现金能力分析、

财务弹性分析、收益质量分析等比率。

1.流动比分析

反映资产迅速转变为现金的能力

1)现金到期债务比

现金到期债务比=经营活动现金净流量÷本期到期的债务

2)现金流动负债比

现金流动负债比=经营活动现金净流量÷流动负债

3)现金债务总额比

现金债务总额比=经营活动现金净流量÷债务总额

2.获取现金能力分析

1)销售现金比率=经营活动现金净流量÷销售额

2)每股营业现金净流量=经营活动现金净流量÷普通股股数

3)全部资产现金回收率=经营活动现金净流量÷资产总额

3.财务弹性分析

1)现金满足投资比率

=近5年平均经营活动现金净流量÷近5年平均资本支出、存货增

加、现金股利之和

2)现金股利保障倍数=每股经营活动现金净流量÷每股现金股利

4.收益质量分析

营运指数=经营活动现金净流量÷经营所得现金

经营所得现金=净利润-非经营收益+非付现费用

七、杜邦财务分析法(掌握)

杜邦分析是利用各个主要财务比率指标之间的内在联系,综合分

析、评价企业财务状况的分析方法。

净资产收益率=净利润/平均净资产×100%

=(净利润/平均资产总额)×(平均资产总额/平均净资产)×100%

=(净利润/营业收入)×(营业收入/平均资产总额)×(平均资

产总额/平均净资产)×100%

其中,净利润/平均资产总额=总资产利润率

平均资产总额/平均净资产=权益乘数

净利润/营业收入=营业净利率

营业收入/平均资产总额=总资产周转率

净资产收益率=总资产利润率×权益乘数=营业净利率×总资产周

转率×权益乘数

杜邦等式:总资产利润率=营业净利率×总资产周转率

八、企业绩效评价分析法

企业绩效是指一定经营期间的企业经营效益和经营者业绩。

绩效评价分析法是利用包括定量指标和定性指标在内的指标体

系的实际数和平均数的对比,综合评价企业绩效的分析方法。

定量指标(权重80%)

定性指标(权重

20%)

指标类别(100分) 基本指标(100分) 修正指标(100分) 评议指标(100

分)

一、财务效益状况(38分) 净资产收益率(25分) 资本保值增值率(12分) 1.经营者基本素

质(18分)

总资产报酬率(13分) 主营业务利润率(8分) 盈余现金保障倍数(8分) 成本费用利润率(10分) 2.产品市场占有

能力(16分)

3.基础管理水平

(12分)

4.发展创新能力

(14分)

5经营发展战略

(12分)

6.在岗员工素质

(10分)

7.技术装备更新

水平(10分)

8.综合社会贡献

(8分)

二、资产运营状况(18分 总资产周转率(9分) 流动资产周转率(9分) 存货周转率(5分) 应收账款周转

率(5分)

不良资产比率

(8分)

三、偿债能力状况(20分) 资产负债率(12分) 已获利息倍数(8分) 现金流动负债比率(10分)

速动比率(10

分)

四、发展能力状况(24分) 销售增长率(12分) 资本积累率(12分) 三年资本平均增长率(9分) 三年销售平均

增长率(8分)

技术投入比率

(7分)