多元线性回归模型

- 格式:ppt

- 大小:1.10 MB

- 文档页数:68

多元线性回归操作方法

多元线性回归是一种常用的回归分析方法,通过多个自变量对因变量进行预测。其操作方法如下:

1. 收集数据:需要收集自变量和因变量的数据,并进行清洗和处理。

2. 建立回归模型:选择适当的自变量,并进行回归分析。多元线性回归模型的一般形式为:Y = β0 + β1X1 + β2X2 + … + βnXn + ε,其中Y是因变量,X1,X2,…,Xn是自变量,β0,β1,β2,…,βn是系数,ε是误差项。可以使用统计软件如SPSS、R等进行建模。

3. 对模型进行评估:评估模型的准确性和有效性,比如用R方值、回归系数、t值等进行评价。

4. 预测未知数据:使用建立好的模型进行预测未知数据的因变量的数值,可以通过输入自变量的值得到预测结果。

5. 模型的优化:可以通过添加或删除自变量、调整回归系数等手段来优化回归模型,提高其预测精度。

6. 模型的应用:将建立好的回归模型应用到实际问题中,比如预测股票价格、房价等。

多元线性回归模型过程

多元线性回归是一种常用的回归分析模型,它可以用来分析两个或多个自变量之间的线性关系。下面介绍多元线性回归模型的过程:

一、建立模型

1、观察原始数据:首先要收集需要分析的原始数据,从数据中观察现象背后的规律来获取有效信息;

2、定义自变量与因变量:根据原始数据形成假设,确定要分析的自变量和因变量,从而确定要分析的模型;

3、归纳回归方程式:运用最小二乘法解决回归方程,归纳出多元线性回归模型;

二、检验模型

1、显著性检验:检验所选变量是否对因变量有显著影响;

2、线性有效性检验:检验多元线性回归模型的线性有效性,确定拟合数据的完整性;

3、自相关性检验:检验各个自变量间的线性关系是否存在自相关现象;

4、影响因素较差检验:检验因变量的预测值与实际值之间的相对关系;

三、参数估计

1、极大似然估计:根据已建立的多元线性回归模型,可以运用极大似然估计,得出模型中未知参数的点估计值;

2、大致估计:利用已经进行检验的多元线性回归模型,对模型参数进行大致估计,求出平均偏差平方根,从而估计模型的精确度;

四、分析模型

1、确定因子影响:根据已建立多元线性回归模型,可以求出每个自变量的系数,从而确定影响因变量的主要因素; 2、决定系数:可以利用模型求出每个自变量的决定系数,从而求得因变量对自变量的百分比影响;

3、对因变量施加假设:多元线性回归模型可以根据模型参数影响程度和数据情况,在每个自变量上施加多种假设,以确定模型最合理的假设;

4、模型检验:根据已建立的多元线性回归模型,可以运用张量分析,根据模型的指标,检验模型的被解释力水平,判断模型的有效性。

- 1 - 多元线性回归模型构建

多元线性回归模型是统计分析中一种常用的数据拟合方法,可用来对定量变量之间的关系进行建模,预测定量变量的变化,以及预测结果的置信水平等。本文将针对多元线性回归模型的概念及其理论模型,结构介绍,应用说明以及优缺点等方面进行详细介绍。

二、概念

多元线性回归模型(Multiple Linear Regression Model,

MLRM)是统计分析中最常用的数据拟合方法,也是机器学习和数据挖掘的一种经典算法。它可以用来在多个定量变量之间建立一个线性回归关系,从而预测定量变量的变化,以及预测结果的置信水平等。多元线性回归模型以线性模型为基础,以求解最小二乘问题(Least Squares Problem)来寻找常数和系数,旨在找到最佳拟合模型。

三、结构

多元线性回归模型以线性模型为基础,以求解最小二乘问题(Least Squares Problem)来寻找常数和系数,旨在找到最佳拟合模型,其结构如下:

多元线性回归模型:Y=b0+b1*X1+b2*X2…+b n*Xn

Y 为因变量,指被预测的定量变量;

X1、X2…Xn是自变量,指可用来预测因变量变化的定量变量;

b0、b1、b2…b n分别为关系中各个自变量的系数。

四、应用 - 2 - 多元线性回归模型广泛应用于社会科学,包括经济学、管理学、法学等多个领域。例如,探讨一个企业经济活动的盈利情况,就可采用多元线性回归模型计算出不同的投资因素对企业收益的影响程度。因此,多元线性回归模型可以应用在预测和决策分析中,从而更好地支持决策。

五、优点

(1)多元线性回归模型可涉及多个自变量,可模拟出复杂的系统关系,解决多头预测和决策分析问题,对决策提供可靠的数据和参考;

(2)多元线性回归模型具有较高的精度和稳定性,可以准确地捕捉现实问题,更好地反映实际情况;

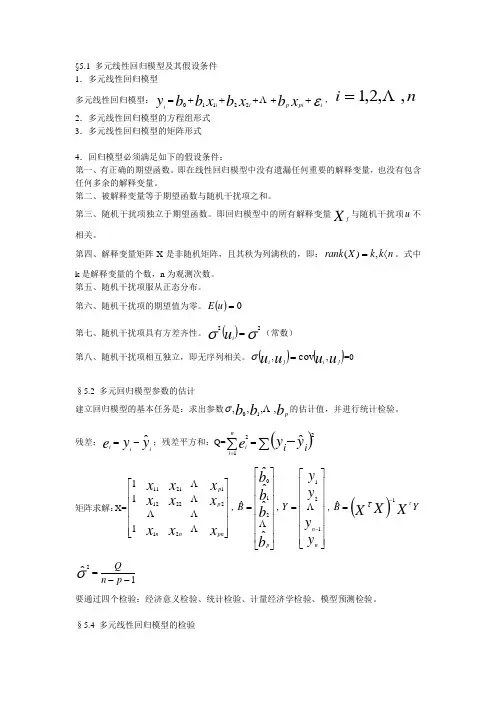

§5.1 多元线性回归模型及其假设条件

1.多元线性回归模型

多元线性回归模型:ipipiiixbxbxbby22110,ni,,2,1

2.多元线性回归模型的方程组形式

3.多元线性回归模型的矩阵形式

4.回归模型必须满足如下的假设条件:

第一、有正确的期望函数。即在线性回归模型中没有遗漏任何重要的解释变量,也没有包含任何多余的解释变量。

第二、被解释变量等于期望函数与随机干扰项之和。

第三、随机干扰项独立于期望函数。即回归模型中的所有解释变量Xj与随机干扰项u不相关。

第四、解释变量矩阵X是非随机矩阵,且其秩为列满秩的,即:nkkXrank,)(。式中k是解释变量的个数,n为观测次数。

第五、随机干扰项服从正态分布。

第六、随机干扰项的期望值为零。0uE

第七、随机干扰项具有方差齐性。22ui(常数)

第八、随机干扰项相互独立,即无序列相关。uuuujiji,cov,=0

§5.2 多元回归模型参数的估计

建立回归模型的基本任务是:求出参数bbbp,,,,10的估计值,并进行统计检验。

残差:yyeiiiˆ;残差平方和:Q=yyeiiniiˆ212

矩阵求解:X=xxxxxxxxxpnnnpp212221212111111,bbbbpBˆˆˆˆ210ˆ,yyyynnY121,YBXXX1ˆ

1ˆ2pnQ

要通过四个检验:经济意义检验、统计检验、计量经济学检验、模型预测检验。

§5.4 多元线性回归模型的检验

一、R2检验

1.R2检验定义

R2检验又称复相关系数检验法。是通过复相关系数检验一组自变量xxxm,,,21与因变量y之间的线性相关程度的方法。

复相关系数与复可决系数检验中的“复”是相对于一元函数而言。