房地产行业投资状况及资金来源分析

- 格式:pdf

- 大小:1.49 MB

- 文档页数:1

CAIXUN 财讯

-63-

房地产行业投资状况及资金来源分析

□ 山西财经大学 王永琴 / 文

随着时代的进步,社会的发展,房地产企业也如雨后春笋,逐步发展起来,房地产企业有着资金占用长,成本高,建筑周期长等特点。

本文将我国房地产行业2005年至2015年的投资状况和资金来源进行系统的分析,这对全面深入了解我国的房地产投资分布状况及开发资金风险具有一定的借鉴意义。

房地产行业 投资状况 资金来源

房地产是拉动我国国民经济的支柱产业,与上下游企业的关联性较强,能够带动水泥、钢铁、装修、物业等一系列行业的发展,对我国民经济产生重要影响。

2000 年以来,中国房地产市场迅速成长,房地产市场运行机制和运行规则日趋完善,房地产市场出现了高度繁荣的格局。

随着房地产行业的繁荣和市场化的极大提升,一些传统的房地产业领域之外的大型中央国企,如中国烟草公司、中粮集团等对于房地产业的渗透,使得房地产市场的竞争更加激烈,尤其是对于房地产开发土地的竞争。

房地产行业投资状况

近年来关于房地产市场过热的话题成为了街头巷议,引起了社会各界的广泛关注。

因房地产引发的各类现象屡屡登上新闻的头版头条。

在房价节节攀升的背景下,越来越多的企业加入到炒地炒楼的行列,大量资本如潮水般涌入房地产行业,导致房地产开发项目随处可见,各地“鬼城”“空城”不断涌现。

目前全社会固定资产投资额呈现出衰减的大趋势,然而房地产业的开发投资额却有不断上涨的态势。

下图是我国房地产企业2005年至2015年的开发投资状况。

在2006年至2015年之间,我国房地产企业开发投资占全社会固定资产的投资比例在16%-20%之间浮动。

到2014年开始至2015年房地产投资占全社会投资开始下降趋势。

从房地产开发投资的同比增速来看,2007年和2010年投资增速较大,分别为30.20%、33.16%。

此后,随着政府对房地产行业的调控力度加大,房地产增速进一步放缓,到2015

年增速最低,但是投资额仍然不小,2015年95035.61亿元,占全社会固定资产投资的17.08%。

2016年我国经济工作的重要内容之一是降低房地产库存。

房地产库存过多,主要是近些年高房价刺激下开发商大规模开发建设,地方政府受益于土地财政推波助澜,然而房价过高明显降低了居民的购买能力,导致有效需求不足,使房地产市场出现严重供过于求局面。

毫无疑问,房地产高库存不仅成了制约我国房地产健康发展的“瓶颈”,更成了拖累中国经济长的巨大“包袱”。

从国家统计局数据可知,2005年至2015年间,我国房产开发投资用于住宅投资的比重最大,其中2006至2011,占比达到总投资额的70%以上,而从2012年开始有小幅下降,但仍然比其他组成部分所占总投资额的比例要大。

纵向来看,住宅和别墅、高档公寓占总投资额的比例逐渐降低,而办公楼和商业用房所占比重呈上升趋势。

那么,从以上我国上市房产整体投资趋势并不能说明我国房产一定存在过度投资现象,是否存在过度投资还有待于进一步的实证分析。

房地产行业资金来源结构分析

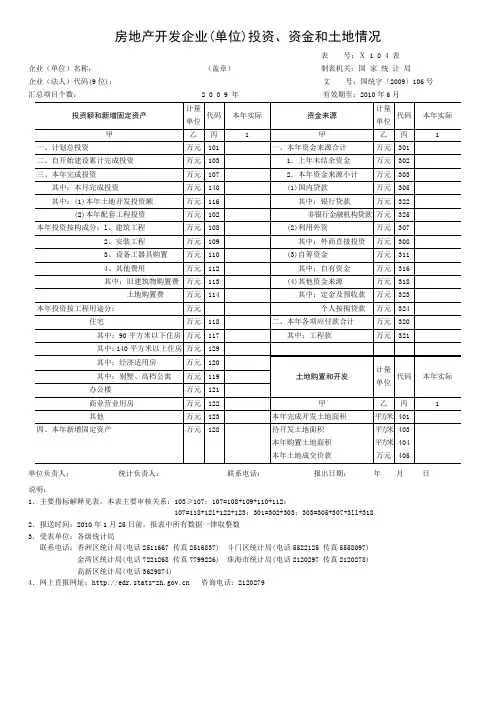

房地产从取得土地到项目开发建

设,需要经历不同阶段,不同阶段的资金来源也不同。

总体上可以分为两个阶段:第一阶段是项目建设前,资金主要来源于企业自有资金,如所有者投入的资本、留存收益等,用于取得土地。

第二阶段是项目建设中,这个阶段需要大量资金作支撑,此时的资金来源主要有利用银行等金融机构借款、利用外资。

此外,随着项目的不断建设,房屋开始预售,来自买房者的定金以及银行的按揭贷款也是一笔重要的资金来源。

表1 各资金来源占房地产资金来源总额的比重 指标 国内贷款所占比例 利用外资所占比例 自筹资金所占比例 其他资金所占比例 2015年 16.15% 0.24% 39.17% 44.45% 2014年 17.41% 0.52% 41.33% 40.73% 2013年 16.11% 0.44% 38.83% 44.62% 2012年 15.31% 0.42% 40.48% 43.79% 2011年 15.24% 0.92% 40.85% 43.00% 2010年

17.22%

1.08%

36.52%

45.17%

我国房产70%以上均采用预售的形式,从上表也可看出,其他资金来源占总资金的40%以上,这部分资金大多数来自于买房者预先支付的定金、银行提供的按揭贷款以及所欠施工方的应付款项。

2015年定金及预收款占资金来源总额的25.93%,2014年定金及预收款占资金来源总额的24.79%。

综上所述,我国房地产开发企业的资金来源主要是由国内贷款、利用外资、自筹资金、其他资金等四项组成。

2005-2015年其他资金所占的比重最高,其他资金主要包括定金及预收款和个人按揭贷款,表明房地产开发对市场和销售的依存度较高,而这部分资金中有相当比例来自银行贷款;自筹资金所占的比重次之,而且总体呈升高态势,表明房地产企业的自身实力增强;国内贷款所占的比重居第三位,总体呈下降态势。

针对上述资金来源结构,首先,房地产企业各级领导必须切实认识到资金管理对企业生存发展的重要性,将资金管理提升到企业战略的重要位置上。

要从支出上加强控制。

其次,要强化全员参与的成本管理意识、全员全方位的成本控制,合理规避资金使用的财务风险。

企业应利用现代化的网络平台,实施资金在线监控。

通过在线监控各项目的资金流动情况,企业可以及时发现资金使用中存在的问题并加以解决,减少或避免项目在资金使用上的风险,使各项目在资金的投向和使用上更加趋近于企业的整体利益。

作者简介:王永琴(1989—),女,汉族,山西省吕梁市人,管理学硕士,单位:山西财经大学财务管理专业,研究方向:财务管理。

[1] 温尚锟,闫弘文,赵志英.中国房地产资金来源特征与调控政策.中国房地产,2013.

[2] 姜莉莉.我国房地产投资分布及资金来源结构解析.现代经济信息,2009.。