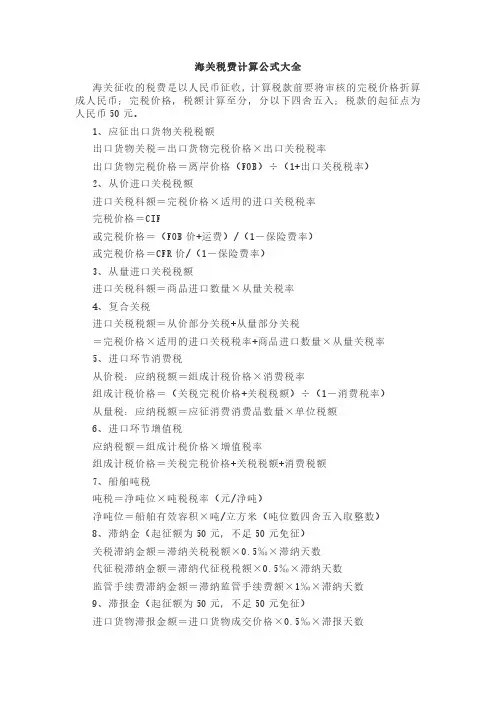

关税滞纳金的征收

- 格式:doc

- 大小:34.00 KB

- 文档页数:1

关税滞纳金的起征日和截至日的确定

滞纳情况 缴纳税 款期限 起征日 截止日

一般情况(超期未缴纳关税) 15天 海关填发税款缴纳书之日起第16天 缴纳税款之日

进口货物放行后 海关因发现纳税义

务人违反规定造成少征或漏征 (通关现场少、漏征) 3年 (征缴有效期) P271 缴纳税款或 放行之日 海关发现之日

因纳税义务人违反规定造成

海关监管货物少征或漏征 (企业未办理相关海关手续 擅自处理海关监管货物) 应缴纳税款之日 违规行为发生之日 前款确定不了时以海关发现之日 海关发现

违规行为之日

租赁货

物分期

缴纳关

税情况

租赁期内滞纳

15

每次缴纳租金之日

起第16天

申报纳税之日

租赁期届未办理结关手续

30

租赁期届满之日

起第31天

暂时进出境货物未在规定期限内复运出/进境的 15 有效期届满之日起

第16天

申报纳税之日

备注

1、因纳税义务人违反规定需在征收税款的同时加收滞

纳金的,如果纳税义务人未在规定的15天缴款期限内

缴纳税款,另行加收自缴款期限届满之日起至缴清税

款之日止所滞纳税款的0.5‰的滞纳金