个税反推应发工资计算公式

- 格式:xlsx

- 大小:9.68 KB

- 文档页数:1

工资个人所得税计算方法2024_个人所得税计算公式个人所得税是指根据个人收入和相关扣除项目计算并缴纳的税款。

中国个人所得税的计算方法在2024年进行了一次重大调整,主要是根据个人月收入和适用的税率进行计算。

根据中国现行个人所得税法,个人所得税计算分为两种方法:综合计算方法和分类计算方法。

综合计算方法是指将纳税人的所有收入合并计算,然后按照适用税率计算个人所得税。

适用税率根据收入水平分为七个档次,分别是:3%、10%、20%、25%、30%、35%和45%。

税率逐级累积计算,最后可以使用一定的扣除方法进行减免。

综合计算方法的适用范围主要是企业职工、各类群体和机关、事业单位工作人员等。

分类计算方法适用于独立个体工商户、个体工商户等个人经营者。

该方法按照收入的不同类别分别计算个人所得税。

目前分类计算方法的具体细则由国家税务总局规定。

个人所得税的计算方法有两种:一是超额累进法,二是累加应税所得额发生改变法。

超额累进法即根据超过上一级计税起点的部分进行计税。

例如,如果一个人的年收入为60万元,超过36万元的部分将按照30%的税率进行计税。

累加应税所得额发生改变法即根据不同税率的应税所得额进行计算。

例如,2024年个人全年应税所得额在3000元以下的部分将根据3%的税率进行计算,超过3000元的部分将按照应回增税率进行计算。

除了适用不同的计算方法和税率,个人所得税的计算还涉及到一些扣除项。

中国个人所得税法规定了一些扣除项目,如基本养老保险费、基本医疗保险费、住房公积金等。

在计算个人所得税时,可以将这些扣除项从应纳税所得额中扣除,以减少纳税金额。

在实际操作中,个人所得税征收依靠纳税人的主观报税和税务部门的审核执法。

纳税人需要根据自己的收入和相关扣除项计算个人所得税,并向税务部门申报和缴纳。

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解(2011-09-02 13:59:29)分类:社保政策标签:杂谈全国人大常委会6月30日下午表决通过了关于修改个人所得税法的决定,将个税起征点提高到3500元。

根据决定,个税起征点将从现行的2000元提高到3500元,修改后的个税法将于2011年9月1日起施行。

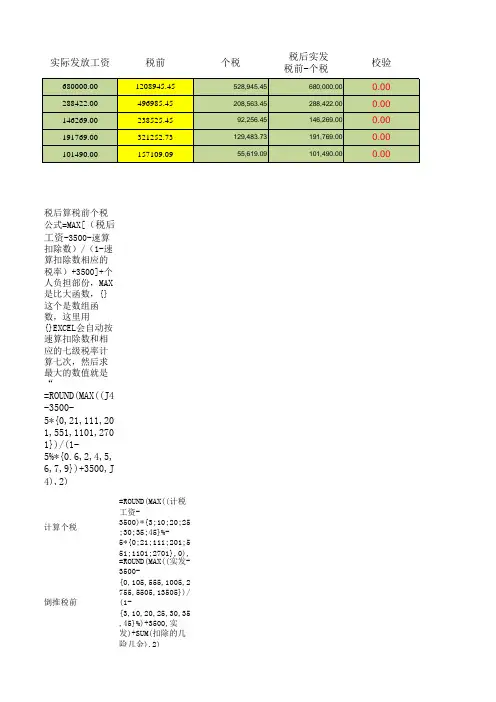

现将新个税的EXCEL计算公式,根据税后工资反算税前工资的公式以及公式的设计原理详细讲解如下:一、新个税表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 超过80000元的部分45 13505二、公式各个变量定义税前工资(Pre-tax wages):Pt税金(Taxes):T税后工资(After-tax wages):At起征点(Tax threshold):Tt (2011年9月1日后为3500元)税率(Tax rate):Tr速算扣除数(Quick deduction) Q社保和住房公积金(Social Security And Housing Fund):S&H三、新个税公式3.1 公式MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,105,555,1005,2755,5505,13505}) 3.2 应用实例截图本实例的公式中Pt=A2,S&H=B2,Tt=3500个税公式的设计方法讲解在网上有很多贴讲到,这里就不再傲术了,本贴的重点是讲解根据税后工资反算税前工资的公式设计原理。

四、新个税反算税前工资4.1 公式MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}) )+S&H+Tt4.2 应用实例截图本实例的公式中At=D2,S&H=B2,Tt=35004.3 公式推导过程首先把数学算法弄懂,然后再设计EXCEL的公式,回顾一下中学学习过的代数吧。

个人所得税计算方式计算公式税额=全月应纳税所得额*税率—速算扣除数全月应纳税所得额=(应发工资—四金)-个税起征点实发工资=应发工资—四金—税额个税起征点:2011年9月1日起,按3500元/月的起征标准算。

案例:某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200-3500)×10%—105=265(元)年终奖缴纳个税计算公式:(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

案例:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%—105=2295(元),当月工资、薪金所得应纳税额=(5100—3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元).(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的.计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额"后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金—个人当月工资、薪金所得与费用扣除额的差额)×适用税率—速算扣除数.案例:一个人的年终奖金为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500除以12,其商数958.33对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:11500 ×3%=345(元)。

个人税后工资求税前工资计算公式个人所得税计算公式为:应纳税所得额=累计收入-个人所得税免征额-专项扣除-依法确定的其他扣除其中,累计收入就是税前收入。

个人所得税的税率根据收入水平不同而有所调整,可以根据税率表来确定具体的税率。

税后工资=税前收入-个人所得税根据以上公式,我们可以将税前工资表示为:税前工资=税后工资+个人所得税为了更具体地计算个人税后工资,我们需要进一步了解个人所得税的计算规则。

个人所得税的计算规则分为综合计算和月度计算两种方式。

月度计算适用于每月薪资相对稳定的情况,综合计算适用于年终奖、工资调整等情况。

这里我们以综合计算为例进行说明。

综合计算的个人所得税计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数其中,应纳税所得额是指扣除了免征额和各类扣除后的实际收入。

适用税率根据收入水平不同而有所调整,速算扣除数是一个固定值,可以根据税率表来确定具体的税率和速算扣除数。

综合计算的个人所得税计算流程如下:1.计算累计收入:将所有的收入累加起来,包括工资收入、奖金收入、投资收入等。

2.根据累计收入确定适用税率和速算扣除数。

3.计算应纳税所得额。

4.根据应纳税所得额和适用税率、速算扣除数来计算个人所得税。

5.用税前收入减去个人所得税,即可得到税后工资。

总结起来,个人税后工资与税前工资之间的计算公式为:税后工资=税前工资-个人所得税个人所得税公式:应纳税额=应纳税所得额×适用税率-速算扣除数税前工资=税后工资+个人所得税在计算个人税务时,我们还需要了解并适用相关法律法规和政策,以确保计算的准确性。

此外,个人所得税计算方法和税率也会根据国家和地区的不同而有所变化,所以在具体计算时需要参考当地的相关法律条款。