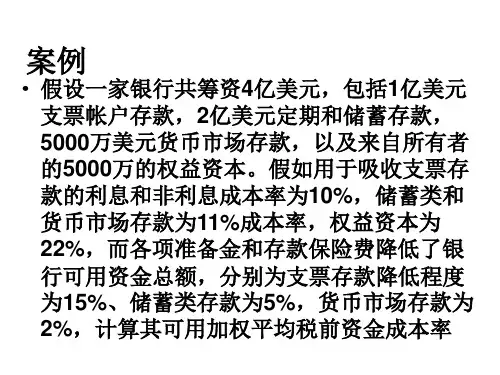

加权平均资金成本法

- 格式:ppt

- 大小:9.50 KB

- 文档页数:2

运营管理加权平均法怎么算引言运营管理加权平均法是一种重要的商业决策工具,用于评估不同业务部门的绩效以及帮助管理层制定合理的资源分配策略。

本文将介绍运营管理加权平均法的概念、计算方法以及其在实际运营管理中的应用。

什么是运营管理加权平均法运营管理加权平均法,又称为加权运营成本法,是一种以业务单位的运营成本为基础,根据不同业务部门的贡献度进行加权平均计算的方法。

它通过将业务部门的成本加权平均,从而得出一个整体的平均成本指标。

运营管理加权平均法的计算方法运营管理加权平均法的计算方法主要包括以下几个步骤:步骤一:确定业务部门首先,需要确定参与计算的业务部门。

这些业务部门可以是不同的产品线、不同的地区、或者不同的项目组,根据实际情况确定。

步骤二:确定权重对于每个业务部门,需要确定其对整体业务的贡献度,即权重。

权重可以根据不同的指标来确定,如收入、利润、销量等。

通常情况下,权重越高的业务部门对整体运营管理的影响也就越大。

步骤三:计算加权平均成本根据确定的权重,计算每个业务部门的平均成本。

首先,计算每个业务部门的成本总和,然后将其除以总权重,即可得到加权平均成本。

步骤四:分析结果最后,根据加权平均成本的结果,对业务部门进行比较和分析。

高于平均成本的部门可能需要进一步优化成本控制,而低于平均成本的部门可能是效率较高的业务部门。

运营管理加权平均法的应用运营管理加权平均法在实际运营管理中有着广泛的应用,主要包括以下几个方面:资源分配通过运营管理加权平均法,管理层可以根据不同业务部门的加权平均成本来合理分配资源。

资源的合理分配可以提高整体的运营效率,避免资源的浪费和冗余。

绩效评估运营管理加权平均法可以作为评估业务部门绩效的重要依据之一。

通过对比每个业务部门的加权平均成本,可以发现绩效较好的业务部门和绩效较差的业务部门,并针对不同情况采取相应措施。

决策支持在决策制定过程中,运营管理加权平均法可以提供有价值的信息和数据支持。

资本成本计算与评估的方法与技巧资本成本是企业为了筹集和使用资金而付出的代价,对企业决策和投资项目的评估至关重要。

正确计算和评估资本成本可以帮助企业合理配置资源,提高投资回报率。

本文将介绍资本成本的计算与评估方法,并提供一些实用的技巧。

一、资本成本的概念与意义资本成本是企业从外部筹集资金所需支付的成本,包括债务成本和股权成本。

它反映了企业使用资金所需付出的代价,并影响着投资决策和企业价值的评估。

准确计算和评估资本成本可以帮助企业:1. 评估投资回报率:资本成本作为投资项目的最低收益要求,能帮助企业评估项目的可行性和投资回报率。

2. 决策资本结构:资本成本与资本结构密切相关,企业可以通过计算资本成本来决策债务和股权的比例。

3. 评估企业价值:正确评估资本成本有助于准确估计企业的价值,并为投资者和财务分析提供参考依据。

二、资本成本评估方法1. 债务成本计算债务成本是指企业从银行等金融机构融资所支付的利息成本。

债务成本计算的方法主要有:a) 名义利率法:直接使用借款的名义利率作为债务成本。

b) 实际成本法:考虑通货膨胀对债务成本的影响,使用实际利率计算。

c) 权重平均成本法:根据债务的比重,计算不同债务的加权平均成本。

2. 股权成本计算股权成本是指投资者通过购买股票而为企业提供的资金成本。

股权成本计算的方法主要有:a) 股息法:根据股息支付的金额和股票市场价格,计算股权成本。

b) 股利折现模型:考虑股利未来的增长率和折现率,计算股权成本。

3. 加权平均成本法加权平均成本法是综合考虑债务和股权成本的评估方法,根据不同资金来源的比重计算总体的资本成本。

三、资本成本计算的技巧1. 数据的准确性:资本成本计算依赖于准确的数据,如债务利率、股票市场价格等,确保数据准确和及时更新。

2. 考虑风险溢价:由于投资存在风险,企业可以在资本成本计算中考虑加入风险溢价以提高投资回报率。

3. 利用市场数据:资本成本的计算可以使用市场数据,如股票市场价格、债券利率等,以反映市场对资金成本的认知。

资本成本的概念定义资本成本是指企业为了筹措资金所需支付的成本,是企业融资和投资决策的重要指标。

资本成本包括企业向股东支付的股权资金成本和向债权人支付的债务资金成本。

重要性资本成本是企业经营决策和资本运作的基础,对企业财务状况、投资项目选择和融资渠道的衡量具有重要影响。

1. 资本预算决策资本成本是企业进行投资项目选择和决策的重要依据。

通过计算资本成本,企业可以评估不同投资项目的风险和收益,选择最具经济效益的投资项目。

2. 融资决策企业需要筹集资金来支持业务扩张和投资发展,而筹集资金必然涉及成本。

资本成本的计算可以指导企业选择最合适的融资方式和融资渠道,降低融资成本,提高企业的融资效率。

3. 绩效评价与激励机制在企业内部,资本成本是衡量企业绩效的重要指标之一。

通过计算实际投资回报率与资本成本之间的差距,可以评估企业的绩效水平。

同时,资本成本的计算还可以为企业建立激励机制提供参考,激励员工在投资决策和资本运作中追求最优结果。

计算方法资本成本的计算方法包括加权平均资本成本法(WACC)和边际成本法。

加权平均资本成本法(WACC)加权平均资本成本法是资本成本计算的常用方法,通过将企业的资本结构考虑在内,综合考虑股权成本和债务成本,得出一个权衡各种资本来源的资本成本。

WACC的计算公式如下:WACC = (E/E+D) * Re + (D/E+D) * Rd * (1 - T)其中,E代表企业的股权价值,D代表企业的债务价值,Re代表股权资金的预期回报率,Rd代表债务资金的预期回报率,T代表企业的税率。

边际成本法边际成本法是根据新融资项目对资本成本的影响,计算新融资项目的资本成本。

边际成本法强调了融资项目对整体资本结构的影响,适用于企业在特定时期需要融资的情况。

边际成本法的计算公式如下:边际成本 = 资本成本变化 / 融资额其中,资本成本变化指的是新融资项目后的资本成本与当前资本成本之间的差异。

应用资本成本的应用范围涉及企业各个方面,下面分别介绍几个常见的应用场景。

资本成本计算一、引言在现代商业环境中,资本的运用对企业的发展至关重要。

了解和计算资本成本是企业决策的基础,可以帮助企业优化投资决策,提高企业的长期盈利能力。

本文将介绍资本成本的定义和计算方法,以及在实际应用中需要注意的问题。

二、资本成本的定义资本成本是指企业为筹措资金所需支付的成本,它体现了企业利用债务和股权融资所产生的财务成本。

资本成本的计算有助于企业评估投资项目的回报率,以及确定最适合的融资方式。

三、资本成本的计算方法资本成本的计算通常使用加权平均成本资本(WACC)方法。

WACC是指企业从各种来源筹措资金的加权平均成本。

WACC的计算公式如下:WACC = (E/V) * Re + (D/V) * Rd * (1 - Tc)其中,E是企业的股权价值,V是企业的总价值,D是企业的债务价值,Re是股权的成本,Rd是债务的成本,Tc是企业的税率。

四、股权成本的计算股权成本是企业向股东提供股权融资所需支付的成本。

股权成本的计算方法主要有两种:股息成本法和资本收益成本法。

1.股息成本法股息成本法是根据企业每年支付的股息与股票市场价格的比率来计算股权成本。

计算公式如下:Re = D1/P0 + g其中,D1是企业每年支付的股息,P0是股票市场价格,g是未来股息的增长率。

2.资本收益成本法资本收益成本法是根据企业每年期望分红和股票的价格增长率来计算股权成本。

计算公式如下:Re = D1/P0 + g五、债务成本的计算债务成本是企业向债权人提供债务融资所需支付的成本。

债务成本的计算主要有两种方法:债务利率法和债券定价法。

1.债务利率法债务利率法是根据借款利率和税率来计算债务成本。

计算公式如下:Rd = Kd * (1 - Tc)其中,Kd是借款利率,Tc是企业的税率。

2.债券定价法债券定价法是根据债券的市场价格和每年支付的利息来计算债务成本。

计算公式如下:Rd = YTM其中,YTM是债券的到期收益率。

六、注意事项在进行资本成本计算时,需要注意以下几个问题:1.数据的准确性:资本成本计算的结果对决策具有重要影响,因此需要确保输入的数据准确无误。