三一重工和中联重科的财务分析比较

- 格式:docx

- 大小:19.34 KB

- 文档页数:3

三一重工和中联重科这两家公司同处周期性的工程机械行业,地理位置相近、市

场高度重合,相互存在着激烈的竞争关系。两家企业的经营和发展状况,不仅取决于

自身的禀赋能力和不同的经营策略,又不可避免的受到行业周期和宏观经济环境的深

刻影响。

首先,从盈利能力分析,三一重工优于中联重科,分析指标详见下表:

中联

2010年 2011年 2012

年

毛利

率

0.17 0.20 0.18

营业

净利

率

0.14 0.18 0.16

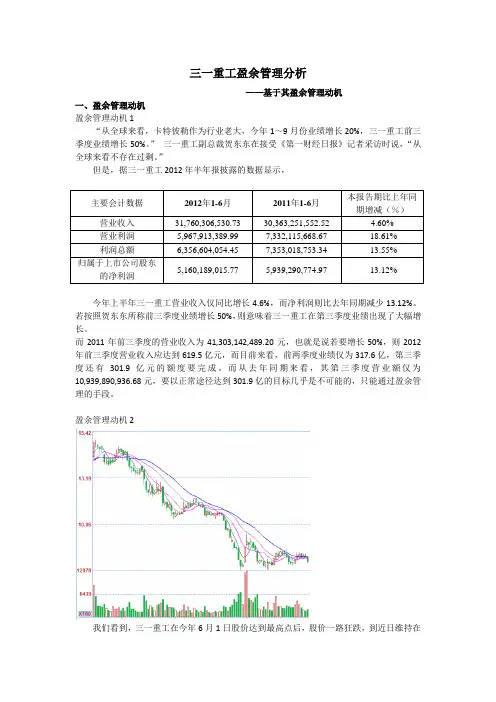

营业利润率 0.17 0.21 0.19 成本费用利润率 0.18 0.23 0.20 总资产报酬率 - 0.14 0.11 每股盈余 0.79 1.06 0.98 每股现金流量 0.09 0.27 0.38 二者2011年,盈利能力逐步提高,但是2012年,两家公司盈利能力均有所下降。 虽然中联在不同的市场环境下保持了更加稳健的持续盈利能力,但是三一可能因其更好的盈利能力和营业现金流的支持,当其处于行业扩张和市场资金较为充裕的2010-2011年,通过利用财务杠杆,实施了更为激进的扩张策略,迅速提高收入,占领市场份额。而在2012年面临市场收缩时,中联依靠自身财务状况稳健的条件,迅速占领市场份额;三一这时候在财务压力增大时守住了大部分的扩张成果,提高每股经营现金流。 三一 2010年 2011年 2012年 毛利率 0.37 0.36 0.13 营业净利率 0.18 0.18 0.13 营业

利润

率

0.20 0.19 0.13

成本

费用

利润

率

0.26 0.27 0.14

总资

产报

酬率

- 0.28 0.14

每股

盈余

1.22 1.23 0.79

每股

现金

流量

1.33 0.30 0.75

其次,从偿债能力分析,三一优于中联,分析指标见下表:

三一 2010年 2011年 2012年 中联

2010年 2011年 2012

年

短期偿债能力 流动比率 1.16 1.46 1.76 短期

偿债

能力

流动

比率

1.71 1.84 1.93

速动比率 0.73 0.98 1.16 速动

比率

1.08 1.15 1.26

长期偿债能力 资产负债率 0.62 0.60 0.62 长期

偿债

能力

资产

负债

率

0.56 0.50 0.54

产权比率 1.64 1.47 1.62 产权

比率

1.30 1.01 1.16

两家公司无论短期还是长期偿债能力都逐年提升。

从数据看来,中联的财务状况更加稳定可靠,安全性更高,但是过高的速动比率也可

能说明中联会因现金及应收账款占用太多而大大增加了企业的机会成本。就资产负债

率而言,中联偿债能力更强,但同时也反映了三一在利用较少的自有资本投资形成较

多的生产经营用资产,不仅扩大了生产经营规模,较好的利用了杠杆,得到较多的投

资利润。另外,从产权利率来看,虽然作为中联的债权人,权益的保障程度比较高,

承担的风险小,但是中联可能不如三一那样,能够充分发挥负债的杠杆效应。

最后,从发展能力分析,中联略优于三一,分析指标见下表:

三一 2011年 2012年 中联

2011年 2012

年

营业收入增长率 50% -8% 营业

收入

增长

率

44% 4%

营业利润增长率 43% -38% 营业

利润

增长

率

77% -6%

资本积累率 0.74 0.19 资本

积累

率

0.30 0.16

2012年,两家公司的营业收入增长率和营业利润增长率都呈下降趋势,这可能与2012

年海外需求低迷,国内需求不振,固定资产投资减少有关。三一的营业利润比起中联

减少的更多。二者的资本积累率都下降,三一指标略高于中联,反映了三一应对风险,

持续发展的能力更强。

另外,我们还认为,在国内市场需求趋于饱和的情况下,中联由其报表数据看来,

他的需求供给量似乎已达到平衡点,继续发展的空间可能不大。而三一正在开拓国际

市场,其需求供给曲线远未达到均衡点,发展前景相对较好。

我们小组一致认为,更看好三一重工。三一重工是一家财务状况良好、经营效率

较高的优秀企业,2012年,受国内外宏观经济环境不佳和行业需求下降的影响,经营

有一定的下滑。但是企业积极调整资本结构,财务风险得到了进一步的控制,为后续

的发展进一步夯实了基础。面对新的形势,三一重工需要进一步推进国际化道路,开

发具有绝对竞争优势的产品,优化产品服务,建立具有绝对竞争优势的成本费用管控

体系。