第一章注册会计师审计职业特点

- 格式:ppt

- 大小:808.50 KB

- 文档页数:65

【考情分析】本章主要介绍审计的发展过程以及审计方法的变化。

本章属于注册会计师考试中的非重点章。

一般不直接针对本章进行考核。

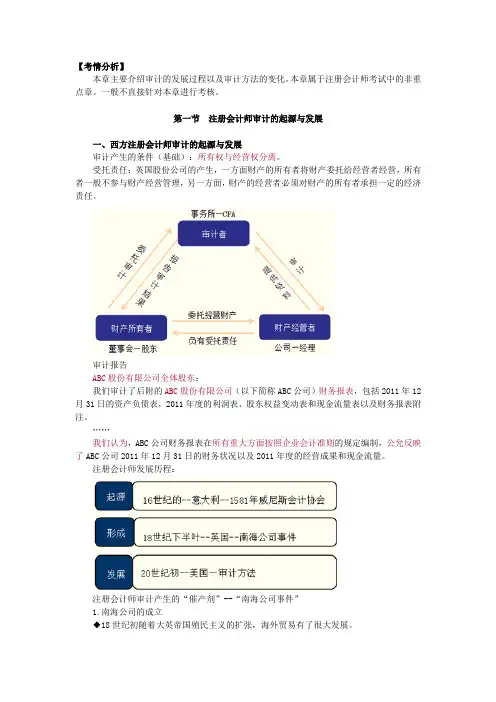

第一节注册会计师审计的起源与发展一、西方注册会计师审计的起源与发展审计产生的条件(基础):所有权与经营权分离。

受托责任:英国股份公司的产生,一方面财产的所有者将财产委托给经营者经营,所有者一般不参与财产经营管理,另一方面,财产的经营者必须对财产的所有者承担一定的经济责任。

审计报告ABC股份有限公司全体股东:我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括2011年12月31日的资产负债表,2011年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

……我们认为,ABC公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司2011年12月31日的财务状况以及2011年度的经营成果和现金流量。

注册会计师发展历程:注册会计师审计产生的“催产剂”--“南海公司事件”1.南海公司的成立◆18世纪初随着大英帝国殖民主义的扩张,海外贸易有了很大发展。

◆英国政府在银行家的建议下,将发行中奖债券所募集到的资金于1710年创立了南海股份有限公司,从事盈利前景诱人的殖民地贸易。

2.南海公司的发展南海公司经过了10年的惨淡经营。

1719年政府允许中奖债券与南海公司股票可进行转换。

利好:政府扫除了殖民地贸易的障碍;公司的董事们开始散布消息,在1720年的圣诞节,公司可能要按面值的60%支付股利。

股价:114英镑→ 300英镑→ 1050英镑注册会计师审计产生的“催产剂”--“南海公司事件”一场投机浪潮席卷全国。

各种职业的人都被卷入这场漩涡。

《大恐慌》一书描写当时的情形:政治家忘记了政治,律师忘记了法庭,贸易商放弃了买卖,医生丢弃了病人,店主关闭了铺子,教父离开了圣坛,甚至连高贵的夫人也忘记了高傲和虚荣。

3.南海公司的衰败1720年6月英国国会已通过了《泡沫经济取缔法》,许多公司被解散,公众的怀疑逐渐扩展到南海公司,继股价高达1050英镑后,外国投资者首先开始抛售南海的股票。

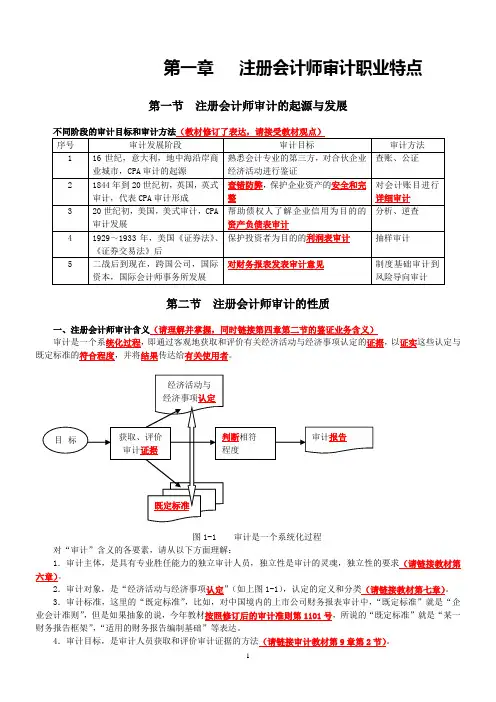

第一章注册会计师审计职业特点第一节注册会计师审计的起源与发展第二节注册会计师审计的性质一、注册会计师审计含义(请理解并掌握,同时链接第四章第二节的鉴证业务含义)审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

图1-1 审计是一个系统化过程对“审计”含义的各要素,请从以下方面理解:1.审计主体,是具有专业胜任能力的独立审计人员,独立性是审计的灵魂,独立性的要求(请链接教材第六章)。

2.审计对象,是“经济活动与经济事项认定”(如上图1-1),认定的定义和分类(请链接教材第七章)。

3.审计标准,这里的“既定标准”,比如,对中国境内的上市公司财务报表审计中,“既定标准”就是“企业会计准则”,但是如果抽象的说,今年教材按照修订后的审计准则第1101号,所说的“既定标准”就是“某一财务报告框架”,“适用的财务报告编制基础”等表达。

4.审计目标,是审计人员获取和评价审计证据的方法(请链接审计教材第9章第2节)。

5.审计报告,如图1-1,就是审计人员把审计结果传递给审计报告使用者(审计报告的内容请链接教材第二十七章第三、四节)。

6.审计本质,如图1-1,是一个系统化的过程,这个系统化过程中涉及审计主体、审计对象、审计依据、审计目标和审计结论。

二、注册会计师审计的作用(理解基本观点,请链接第七章)1.注册会计师审计是注册会计师提供的一种鉴证服务,这种鉴证服务是可以提高财务信息的可信度,降低财务报表使用者的信息风险。

2.注册会计师发表的审计意见可以提高信息的可靠性或可信度。

三、风险导向审计方法(掌握基本观点)1.风险导向审计的核心是对财务报表重大错报风险的“识别、评估和应对”;2.现代风险导向审计风险模型,审计风险=重大错报风险×检查风险;3.注册会计师通过了解被审计单位及其环境评估重大错报风险(请链接教材第十三章的“风险评估” 的六个方面内容)来确定检查风险;4.为了控制检查风险,注册会计师需设计和实施进一步审计程序以确保最终将审计风险降低至可接受的低水平(请链接教材第十四章的“风险应对”)。