10.税务筹划

- 格式:ppt

- 大小:285.50 KB

- 文档页数:22

税务筹划一.税务筹划理念税务筹划是由企业财务管理活动中延伸的一种经济管理活动。

税务筹划是企业为实现税收利益及经济利益最大化目标,在遵守税法的前提下,对自身经济活动所进行的事先安排。

税务筹划的目标是:避免多纳税和纳税风险,纳税最小化和最迟化,筹划收益大于筹划成本,实现税收利益最大化和经济利益最大化。

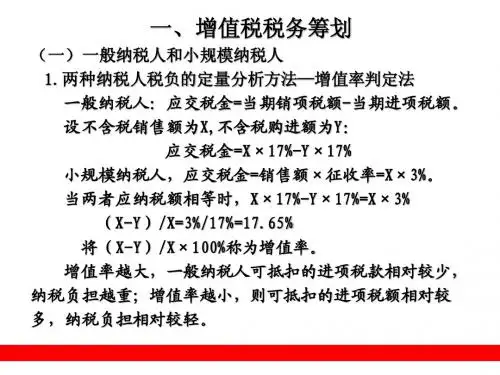

税务筹划的底线是不违反税法,而不是偷税、漏税、逃税;税务筹划的空间取决于纳税类型、税负差异,纳税类型主要分:增值税小规模人企业、增值税一般纳税人企业、营业税纳税人企业,税负差异的主要类型有:优惠型差异、选择性差异、漏洞型差异和混合型差异。

税务筹划一般由财务部牵头操作,须公司其它部门配合,高层支持,对企业整体的经济行为在税务方面进行控制,已不再只是影响财务核算及财务报表,而且会对企业具体的经营行为产生影响。

企业的经济活动,从企业成长阶段来看,可分为设立、扩张、收缩和清算等阶段;从企业财务循环来看,可分为筹资、投资和分配等环节;从企业经营流程来看,可分为采购、生产、销售、核算等过程;从地域范围来看,可分为国内经济活动和跨国经济活动。

税务筹划理论上要贯穿于所有经济活动,但根据地域差异和企业实际经营情况,要有重点性的选择取舍。

税务筹划的一般包括节税和避税,但不包括逃税、偷税、漏税。

狭义的税务筹划仅指节税,广义的税务筹划还避税。

逃税、偷税、漏税是违法行为,将受到法律的严惩。

节税是企业利用税法的政策法规,采取合法手段减少应纳税款,一般指在多种营利的经济行为中选择税负最轻或是税收优惠最多的而为之,以达以减少税收的目的。

而避税是企业利用税法立法、监管漏洞或是其他不足之处,采取非违法手段来减少应纳税额。

国家倡导的是节税方式,避税方式明显违背国家立法意愿,只是暂时性无法可依,不能依法追究。

近年国家针对企业避税方式明显改进税法制度,以后这方面只会加强,给企业税务筹划带来了不小的压力。

企业在制定税务筹划过程中应密切关注最新税法政策,密切关注企业所在地税务机关具体征收执行条例,有可能去年执行的避税方案,今年就已经触犯了税法底线。

企业税务筹划的五种方法思路一、利用税收优惠政策开展税务筹划,选择投资地区与行业开展税务筹划的一个重要条件就是投资于不同的地区和不同的行业以享受不同的税收优惠政策。

目前,企业所得税税收优惠政策形成了以产业优惠为主、区域优惠为辅、兼顾社会进步的新的税收优惠格局。

区域税收优惠只保留了西部大开发税收优惠政策,其它区域优惠政策已取消。

产业税收优惠政策主要体现在:促进技术创新和科技进步,鼓励基础设施建设,鼓励农业发展及环境保护与节能等方面。

因此,企业利用税收优惠政策开展税务筹划主要体现在以下几个方面:1.低税率及减计收入优惠政策。

低税率及减计收入优惠政策主要包括:对符合条件的小型微利企业实行20%的优惠税率;资源综合利用企业的收入总额减计10%。

税法对小型微利企业在应纳税所得额、从业人数和资产总额等方面进行了界定。

2.产业投资的税收优惠。

产业投资的税收优惠主要包括:对国家需要重点扶持的高新技术企业减按15%税率征收所得税;对农林牧渔业给予免税;对国家重点扶持基础设施投资享受三免三减半税收优惠;对环保、节能节水、安全生产等专用设备投资额的10%从企业当年应纳税额中抵免。

3.就业安置的优惠政策。

就业安置的优惠政策主要包括:企业安置残疾人员所支付的工资加计100%扣除,安置特定人员(如下岗、待业、专业人员等)就业支付的工资也给予一定的加计扣除。

企业只要录用下岗员工、残疾人士等都可享受加计扣除的税收优惠。

企业可以结合自身经营特点,分析哪些岗位适合安置国家鼓励就业的人员,筹划录用上述人员与录用一般人员在工薪成本、培训成本、劳动生产率等方面的差异,在不影响企业效率的基础上尽可能录用可以享受优惠的特定人员。

二、利用折旧方法开展税务筹划折旧是为了弥补固定资产的损耗而转移到成本或期间费用中计提的那一部分价值,折旧的计提直接关系到企业当期成本、费用的大小,利润的高低和应纳所得税的多少。

折旧具有抵税作用,采用不同的折旧方法,所需缴纳的所得税税款也不相同。