东师15年春《预算会计》期末考核答案

- 格式:doc

- 大小:38.50 KB

- 文档页数:3

期末作业考核

《预算会计》

满分100分

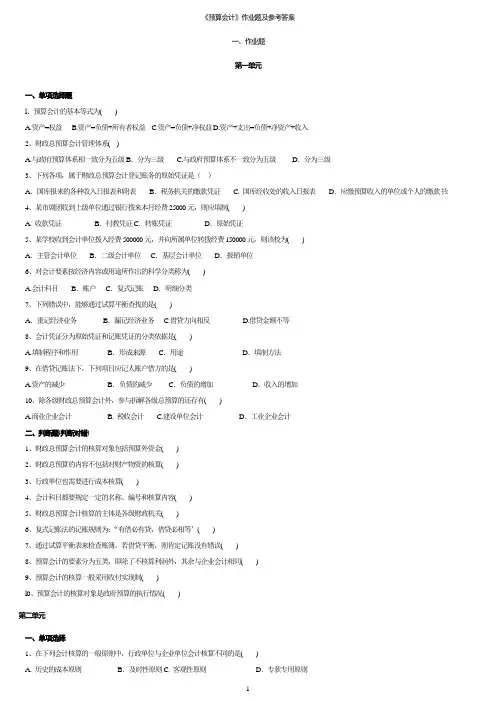

一、判断题

1. 材料采购、运输过程中发生的差旅费、运杂费等计入库存材料的价值。( √ )

2.行政单位只能购买中央财政发行的国家公债,不能购买其他有价证券。( √ )

3.财政补助收入是指事业单位收到的财政部门、上级单位或其他单位拨入的指定用途、专款专用,并需单独结报的专项资金。( √ )

4.行政单位流动资产与事业单位流动资产是不一样的。( × )

5.购入的固定资产,应按买价、调拨价以及运杂费、保险费、差旅费、安装费、车辆购置附加费入账。( × )

二、名词解释

1.真实性原则

答:真实性原则是指预算会计核算应当以实际发生的交易或事项为依据进行会计确认、计量和报告,如实地反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

2.行政单位的暂付款

答:是行政单位在公务活动中与其他单位、所属单位或本单位职工发生的临时性待结算款项,一般包括预付的购货款、职工预借的差旅费、报销单位领用的备用金、借款给所属单位等。

3.行政单位的拨入经费

答:是指行政单位按照经费领报关系,由财政部门或上级主管部门拨入的预算经费。

4.事业单位应收账款

答:是指事业单位因提供劳务、开展有偿服务及销售产品等业务应向购货单位、接受劳务单位收取的款项。