债券市场及国债期货基础知识

- 格式:pdf

- 大小:1.82 MB

- 文档页数:41

第三章:期货合约与期货交易制度

期货的交易所对会员结算。

(1)结算准备金余额的计算公式:

当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)

(2)当日盈亏的计算公式:

商品期货当日盈亏的计算公式:

当日盈亏=∑[(卖出成交价一当日结算价)×卖出量]+∑[(当日结算价一买入成交价)×买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)

股票指数期货交易当日盈亏的计算公式:

当日盈亏=∑[(卖出成交价一当日结算价)×卖出手数×合约乘数]+∑[(当日结算价一买入成交价)×买人手数×合约乘数] +(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数

(3)当日交易保证金计算公式:

当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例

股票指数期货交易当日交易保证金计算公式:

当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例

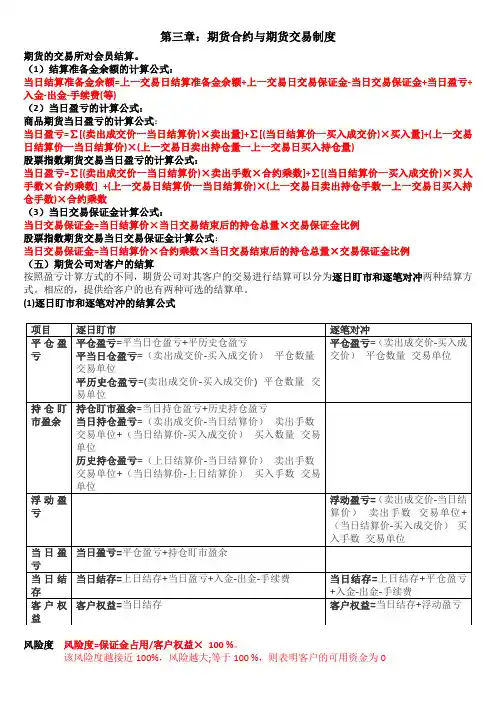

(五)期货公司对客户的结算

按照盈亏计算方式的不同,期货公司对其客户的交易进行结算可以分为逐日盯市和逐笔对冲两种结算方式。相应的,提供给客户的也有两种可选的结算单。

(1)逐日盯市和逐笔对冲的结算公式

风险度 风险度=保证金占用/客户权益× 100 %。

该风险度越接近100%,风险越大;等于100 %,则表明客户的可用资金为0 项目 逐日盯市 逐笔对冲

平仓盈亏 平仓盈亏=平当日仓盈亏+平历史仓盈亏

平当日仓盈亏=(卖出成交价-买入成交价)×平仓数量×交易单位

平历史仓盈亏=(卖出成交价-买入成交价)×平仓数量×交易单位 平仓盈亏=(卖出成交价-买入成交价)×平仓数量×交易单位

持仓盯市盈余 持仓盯市盈余=当日持仓盈亏+历史持仓盈亏

当日持仓盈亏=(卖出成交价-当日结算价)×卖出手数×交易单位+(当日结算价-买入成交价)×买入数量×交易单位

债券基础知识自我归纳 精品资料

仅供学习与交流,如有侵权请联系网站删除 谢谢2 债券基础知识

第一章 债券投资概述 10分

第一节 债券投资目的

第二节 债券投资的基本原理和基本方法

投资债券是需要考虑的因素:债券发行主体信用级别、债券的票面利率、债券期限长短、债券的偿还方式、债券的买卖时机

债券投资步骤:目标、分析、组合、管理、评估

债券投资基本方法:

(一)被动投资策略:购买持有法。

(二)主动投资策略:1 期限调整法:(1)梯形投资法。全部资金平均投资到各个期限。(2)杠铃投资法。资金集中投资到短期和长期。子弹投资法,集中一点,全力出击(3)配对投资法。资产负债匹配。保险公司。

2 利率化策略:(1)利率预测法。市场利率上升,债券需求下降,价格下跌。债券价格与收益率成反比,收益率上升,价格下降。对于投资者,在银行上调利率之前,卖出债券,在利率下跌之前,买入债券。(2)利率转化法。调仓用。

3 基于债券无效率或者市场无效率的投资方法。(1)基于债券无效率:买入价值被低估的债券(value>p),卖出价值被高估的债券(value

(三)部分主动投资策略:主要目的是获取利息,同时把握市场波动的机会获取收益。 精品资料

仅供学习与交流,如有侵权请联系网站删除 谢谢3 第三节 债券市场投资工具的创新和发展

债券市场创新回顾:

(一)国债及其创新产品。

1 国债发行方式创新

2 国债发行品种创新:(1)附带通货膨胀保护的国债,TIPS; (2) 本息分离的国债,STRIPs (3) 国债的衍生品:国债回购、期货、期权和利率呼唤。为了规避利率风险,1976年美国芝加哥期货交易所推出第一张国债期货合约,1977年推出长期国债期货合约。

(二)公司债券市场上的创新:

1 高收益债券(high-yield or junk bond):不具有投机级别,或者BBB以下。

![[国债期货的结算价]国债期货的结算价](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/4f749ed5c0c708a1284ac850ad02de80d4d80644.webp)

第 1 页 共 4 页

[国债期货的结算价]国债期货的结算价

国债期货交割结算价如何规定的

国债期货采用滚动交割方式,自交割月首日至最后交易日前一个交易日的交割结算价为当日结算价,最后交易日的国债期货交割结算价为该合约最后交易日全部成交价格按照成交量加权的平均价。

国债期货交割结算价如何规定的

按照“一篮子可交割债券”制度,国债期货同期符合交割条件的券种多达34个左右,其中最合适的约有4个。这就需要合约卖方按照规定的要求,通过计算,在符合交割条件的券种中选择最便宜、最有利的品种;在滚动交割制度下,选择最合适的交割日期交付给买方。

与其它期货品种不同,个人投资者也可参与国债期货的实物交割。国债期货自交割月第一个交易日至最后交易日的前一交易日的交割结算价,为最后一小时成交价格按成交量加权平均价。最后交易日交割结算价,为最后交易日全部成交量的加权平均价。如市场出现异常,交易所有权对交割结算价进行调整。

国债期货的结算价

国债期货的结算价:国债期货的当日结算价是指合约最后一小时成交价格按照成交量加权的平均价,计算结果保留至小数点后三位。

如果合约最后一小时无成交的,以前一小时成交价格按照成交量加权的平均价作为当日结算价。

若该时段仍无成交的,则再往前推一小时,以此类推。

国债期货合约当日最后一笔成交距开盘时间不足一小时的,则取全天成交量的加权平均价作为当日结算价。

国债期货的收盘价是指合约当日的最后一笔成交价格。

国债期货的结算价

国债期货的当日结算价就是收盘价(分类:股票软件下载)国债期货的当日结算价就是收盘价可以在期货合约到期前对冲平仓,国债期货的当日结算价就

第 2 页 共 4 页

是收盘价如果不能及时完成对冲操作,就要承担交割责任,就要凑足足够的资金或者实物货源进行交割。

2014年2月

引言

CBOT国债期货是用于买卖美国政府中期或长期债券以待未

来交割的标准合约。在全球政府证券债券市场当中,美国

政府债券市场所提供的流动性、安全性(就信誉而言)最

高,并且最具多样化。美国政府通过美国债券市场借入资

金来偿还到期债务和应付开支。截至2013年12月,美国政

府长期和中期国债未偿付的有价债券为11.9万亿美元。

美国政府主要通过按固定利率发行的固定期限长期和中期

债券(如2年期、5年期、10年期和30年期)来借入资金,

该固定利率由发行债券时市场的现行利率确定。严格来

讲,美国长期国债为在发行时初定到期期限超过10年的债

务,而美国中期国债的到期期限则处于2年至10年之间(2

年期、3年期、5年、7年期和10年期)。就该债券而言,除

非另有说明,在一般提到美国债券市场或美国债券时,均

可适用到美国长期和中期国债。

美国国债全天候进行交易,因此价格会一直波动。一般来

说,债券价格变动比例与利率或收益率成反比。在利率上

升的环境下,债券持有人将会经历本金价值下跌;而在利

率下跌的环境下,债券市场价值则会上涨。如果收益率增加▲价格将会下跌▲

如果收益率减少▲价格将会上涨▲

国债的每种基准票期(2年期、5年期、10年期和30年期)

均有相应的美国国债期货与期权合约可供交易。超长期国

债期货合约自2010年1月推出以来为芝商所增长最快的利率

期货合约。超长期国债期货以最长票期的政府债券作为其

标的,从而填补市场欠缺的部分。

每种长期和中期国债期货合约均有相应的一揽子交割用债

券,该一揽子交割用债券按到期期限来定义卖方在交割月

份可交割给买方的债券范围。例如,5年期合约可交割成为

任一剩余到期期限超过4年2个月、初定到期期限不超过5年

3个月的美国政府固定票息债券。交割机制通过确保期货价

格与美国政府债券价格及其收益率(利率)紧密关联来确

保期货价格的诚信。实际上,大多数参与者是为平仓期货

头寸或展期成为具更长到期期限的期货合约而交易美国国