常用会计科目---资产类

- 格式:doc

- 大小:30.50 KB

- 文档页数:1

常用会计科目表

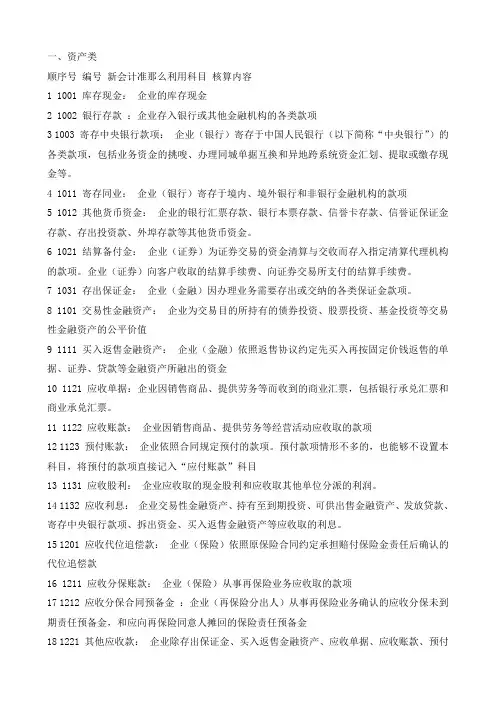

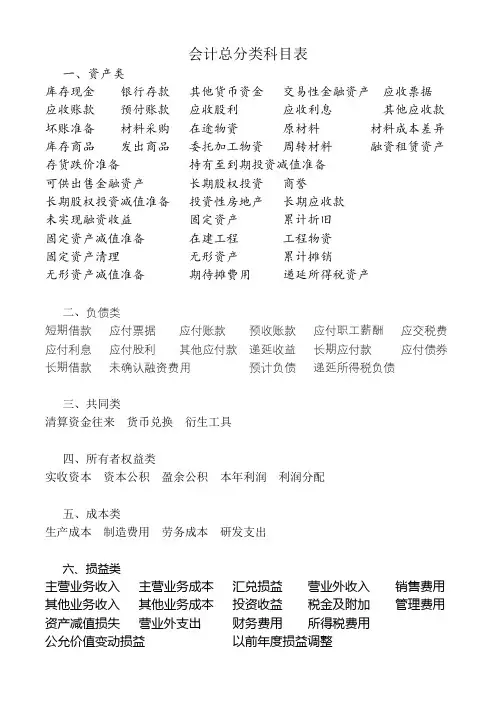

资 产 类:

借+ 贷-

库存现金 存放在出纳保管的现款

银行存款 存放在企业银行的款项

其他货币资金 银行汇票、本票、信用卡、信用证存款

交易性金融资产 短期的债券、股票、基金投资的公允价值

应收票据 销售商品收到的商业汇票

应收账款 销售商品或提供的劳务尚未收取的款项

预付账款 按合同规定预付给供货单位的款项

应收股利 应收取的现金股利或利润

应收利息 应收取交易性和可供出售金融资产及持有到期投资(债券等)的利息

其他应收款 指各种应收及暂付款项(如职工借款、押金等)

材料采购 指采用计划成本核算材料而购入材料的实际采购成

在途物资 采用实际成本核算材料,货款已付尚未验收入库的在途材料的采购成本

原材料 用于制造产品而存放在金库的材料

材料成本差异 材料计划成本与实际采购成本的差额

库存商品 存放在仓库的商品(产成品)

发出商品 未满足收入确认条件而发出的商品实际成本

委托加工物资 委托外单位加工材料的实际成本

周转材料 指包装物、低值易耗品及建筑业的钢模板、木模板、脚手架等的实际成本

特有至到期投资 一般指一次还本付息的债券投资

特有到期投资减值准备 当发生减值时按可变现净值低于成本差额计提准备金

可供出售金融资产 一般指股票、债券投资的公允价值

长期股权投资 指期限在一年以上的股票投资

投资性房地产 指为赚取租金或资本增值的房地产(如出售房屋等)

固定资产 使用年限在一年以上,单位价值较高机器设备、房屋等

在建工程 正在建造或安装的固定资产的支出

工程物资 为在建工程准备的各种物资

固定资产清理 核算固定资产报废时转出价值及清理费用

无形资产 没有实物形态的长期资产(如商标权、专利权等)

待处理财产损溢 未查明的各种财产盘盈、盘亏和毁损价值

借- 贷+

坏账准备 指对应收款项预提的,用来抵销不能收回的应收款项的准备金

存货跌价准备 指存货(原材料、库存商品等)发生减值的,按可变现净值低于成本的差额计提准备

累计折旧 指固定资产累计的损耗价值(抵减固定资产价值)

累计摊销 对使用寿命有限的无形资产计提摊销