时间序列案例分析作业

- 格式:pdf

- 大小:1.25 MB

- 文档页数:5

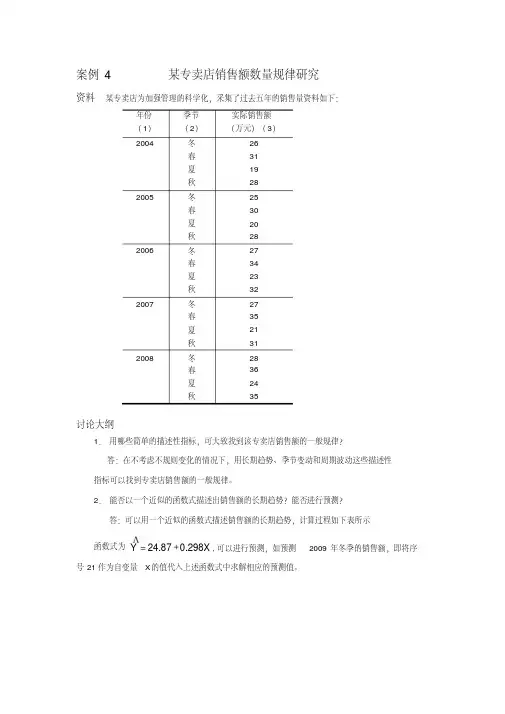

用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:1.画出序列趋势图2.绘制出自相关图和偏自相关图3.确定参数和模型4.给出预测值观测值序列图2税后盈利自相关图序列:税后盈利滞后自相关标准误差aBox-Ljung 统计量值df Sig.b1 .306 .164 3.482 1 .0622 .198 .162 4.987 2 .0833 .185 .159 6.340 3 .0964 .542 .157 18.342 4 .0015 .084 .154 18.641 5 .0026 .067 .151 18.836 6 .0047 .094 .149 19.239 7 .0078 .458 .146 29.093 8 .0009 .041 .143 29.176 9 .00110 .016 .140 29.189 10 .00111 .012 .137 29.197 11 .00212 .236 .134 32.308 12 .00113 -.092 .131 32.806 13 .00214 -.094 .128 33.345 14 .00315 -.079 .125 33.745 15 .00416 .106 .121 34.510 16 .005a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关序列:税后盈利滞后偏自相关标准误差1 .306 .1712 .115 .1713 .107 .1714 .503 .1715 -.279 .1716 -.010 .1717 .046 .1718 .268 .1719 -.130 .17110 -.054 .17111 -.053 .17112 -.081 .17113 -.040 .17114 -.051 .17115 -.027 .17116 -.062 .1713、确定参数和模型时间序列建模程序模型描述模型类型模型 ID 税后利润模型_1 ARIMA(0,1,0)(0,1,0) 模型摘要模型统计量模型预测变量数模型拟合统计量Ljung-Box Q(18)离群值数平稳的 R 方统计量DF Sig.税后利润-模型_1 0 5.502E-17 17.688 18 .476 04、给出预测值2010年第三季度139621.02万元2010年第四季度170144.55万元剔除季节成分后,平滑处理及剔除循环波动因素的序列图SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列自相关图序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列滞后自相关标准误差aBox-Ljung 统计量值df Sig.b1 .728 .164 19.633 1 .0002 .450 .162 27.383 2 .0003 .310 .159 31.169 3 .0004 .207 .157 32.911 4 .0005 .219 .154 34.941 5 .0006 .241 .151 37.484 6 .0007 .243 .149 40.168 7 .0008 .226 .146 42.571 8 .0009 .183 .143 44.213 9 .00010 .162 .140 45.551 10 .00011 .093 .137 46.012 11 .00012 .006 .134 46.015 12 .00013 -.047 .131 46.145 13 .00014 -.021 .128 46.172 14 .00015 -.022 .125 46.204 15 .00016 -.036 .121 46.294 16 .000a. 假定的基础过程是独立性(白噪音)。

《时间序列分析与应用》课程作业地震数据(COP.BHZ-24)时间序列分析一.前言本次作业选取了第24号文件,共1440个数据。

截取前1200个数据进行理分析,然后建立模型。

之后再对数据进行预测,然后对1200之后的30个数据进行更新,将更新结果与原观测值进行比对分析,最后得出结论。

二.数据处理1. 数据读取与画图首先将文件“COP.BHZ.txt”保存到E盘根目录下,以便于读取。

用scan()函数将数据读入,并保存到sugar2文件中。

如图1所示。

图1 数据读取然后,画出该时间序列图。

横轴表示时间,单位是*10ms,纵轴表示高程,单位是um。

代码及图示如图2、图3所示。

图2 时序图代码图3 前1200个数据散点图2. 平稳性检验从图中看出,该组数据随时间变化基本平稳,仅有小幅波动。

最高点与最低点相差也仅在250um之内。

通过adf.test()函数可以验证该假设,可以看出该序列是平稳的(stationary)。

如图4所示。

然后用求平均函数mean()求出这1200个数据的平均值a,可以从图5看到结果。

图4 平稳性检验结果图5 求平均值然后,将原始数据减去平均值,得到一组零均值的新数据,命名为sugar3。

3. 数据建模分析接下来绘制震前数据的自相关函数和偏自相关函数图像,初步判断其大概符合什么模型。

图6为画出图像的代码,新序列sugar3的ACF、PACF图像如下所示。

图6 ACF、PACF、EACF图像代码图7 ACF图图8 PACF图从ACF、PACF图可以看出,序列一阶之后相关性较强,虽然在第19阶滞后处有超限的情况,但从总体来看,两个图都是拖尾的情况。

因此要借助于EACF 图来做进一步判断。

扩展自相关函数EACF图如下。

图9 EACF图3 模型识别由EACF图可以看出此时间序列符合ARMA(0,1)或ARMA(2,2),根据以上信息尚不能明确判断出具体的模型,要建立确定的模型,就需要排除上述模型中的一种,用模型诊断的方法可以实现。

时间序列分析实例研究报告实例研究背景:某大城市的人口数量变化首先,我们选取了某大城市的人口数量变化作为实例进行分析,以了解该城市的人口发展趋势和变化规律。

1. 数据收集和观察我们首先收集了过去十年该城市每年的人口数据,从2009年到2019年的数据。

通过观察这些数据,我们可以初步了解人口数量的增减情况。

2. 数据预处理在进行时间序列分析之前,需要对数据进行预处理。

首先,我们要检查数据是否存在异常值或缺失值,并进行处理。

其次,我们要对数据进行平滑处理,以减少异常波动对分析结果的影响。

常见的平滑方法有均值平滑和移动平均法。

3. 时间序列分解接下来,我们使用时间序列分解方法,将人口数据分解为趋势、季节和随机成分。

- 趋势分析:通过一系列统计方法,了解人口数量的长期变化趋势。

可以使用简单平均法或线性回归模型等方法。

- 季节分析:通过统计周期性规律,了解人口数量的季节性变化。

可以使用季节指数法或移动平均法等方法。

- 随机分析:通过统计残差项,了解人口数量的随机波动情况。

可以使用ARIMA模型等方法。

4. 模型拟合和预测在分析了趋势、季节和随机成分之后,我们可以选择适当的模型进行拟合和预测。

- 趋势预测:可以根据趋势分析的结果选择合适的趋势预测模型,如线性趋势模型、指数平滑模型等。

- 季节预测:可以根据季节性分析的结果选择合适的季节预测模型,如季节指数法、季节ARIMA模型等。

- 随机预测:可以使用时间序列模型进行随机成分的预测,如ARIMA模型等。

5. 模型评估和调整在完成模型拟合和预测后,我们需要对模型进行评估和调整,以提高模型的准确性和可靠性。

常见的评估指标有均方误差、平均绝对误差等。

如果模型评估结果不理想,需要调整模型参数或选择其他模型进行尝试。

6. 结果分析和讨论最后,我们对时间序列分析的结果进行分析和讨论。

通过对人口数量的趋势、季节和随机成分的分析,我们可以对该城市的人口发展趋势和变化规律进行深入理解。

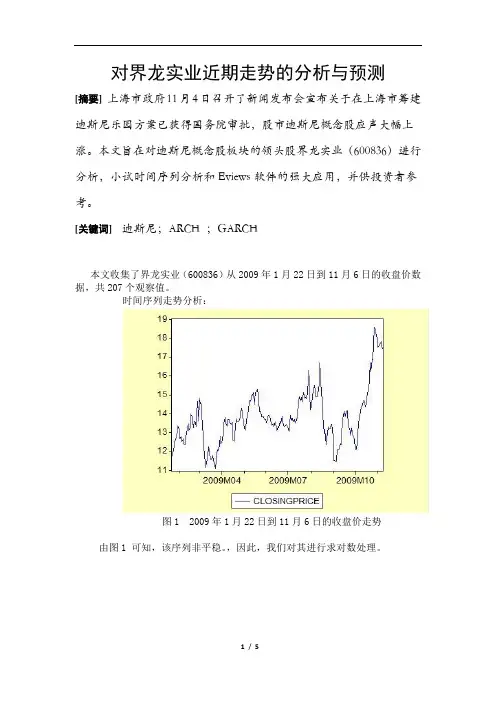

对界龙实业近期走势的分析与预测[摘要] 上海市政府11月4日召开了新闻发布会宣布关于在上海市筹建迪斯尼乐园方案已获得国务院审批,股市迪斯尼概念股应声大幅上涨。

本文旨在对迪斯尼概念股板块的领头股界龙实业(600836)进行分析,小试时间序列分析和Eviews软件的强大应用,并供投资者参考。

[关键词] 迪斯尼;ARCH ;GARCH本文收集了界龙实业(600836)从2009年1月22日到11月6日的收盘价数据,共207个观察值。

时间序列走势分析:图1 2009年1月22日到11月6日的收盘价走势由图1 可知,该序列非平稳。

,因此,我们对其进行求对数处理。

图2 2009年1月22日到11月6日的收盘价对数折线图再对该对数数据进行一阶差分,以希望求得平稳序列。

图3 dl closingprice折线图经过上述两步调处理,序列已基本平稳,围绕均值进行上下波动。

下面,我们对该序列进行建模。

首先我们采用ARCH(1)来估计该序列,得Dependent Variable: DLCLOSINGPRICEMethod: ML - ARCHDate: 11/09/09 Time: 23:19Sample (adjusted): 1/26/2009 11/06/2009Included observations: 205 after adjustmentsConvergence achieved after 11 iterationsPresample variance: backcast (parameter = 0.7)DLCLOSINGPRICE=C(1)+C(2)*DLCLOSINGPRICE(-1)GARCH = C(3) + C(4)*RESID(-1)^2 Variable Coefficie nt S td. Error z-Statistic Prob. C(1) 0.003053 0.002477 1.232423 0.2178C(2) 0.063273 0.083410 0.758572 0.4481 Variance Equation C 0.001042 0.000106 9.825329 0.0000RESID(-1)^2 0.112997 0.078444 1.440489 0.1497 R-squared -0.000421 Mean dependentvar 0.001857Adjusted R-squared -0.015353 S.D. dependentvar 0.034350S.E. of regression 0.034613 Akaike info criterion -3.885614Sum squared resid 0.240806 Schwarz criterion -3.820775Log likelihood402.2755 Hannan-Quinn criter. -3.859388 Durbin-Watsonstat 2.046660下面采用GARCH(1,1)对该序列进行估计,得Dependent Variable: DLCLOSINGPRICEMethod: ML - ARCHDate: 11/09/09 Time: 23:16Sample (adjusted): 1/26/2009 11/06/2009Included observations: 205 after adjustmentsConvergence achieved after 12 iterationsPresample variance: backcast (parameter = 0.7)DLCLOSINGPRICE=C(1)+C(2)*DLCLOSINGPRICE(-1)GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) Variable Coefficie nt S td. Error z-Statistic Prob. C(1) 0.002725 0.002411 1.130179 0.2584C(2) 0.051923 0.076025 0.682974 0.4946 Variance Equation C 6.72E-05 4.34E-05 1.549647 0.1212RESID(-1)^2 0.073964 0.033069 2.236682 0.0253GARCH(-1) 0.872223 0.052774 16.52741 0.0000R-squared 0.000660 Mean dependentvar 0.001857Adjusted R-squared -0.019327 S.D. dependentvar 0.034350S.E. of regression 0.034680 Akaike info criterion -3.912742Sum squared resid 0.240545 Schwarz criterion -3.831693Log likelihood 406.0561 Hannan-Quinn criter. -3.87996F-statistic 0.033027 Durbin-Watsonstat 2.024018Prob(F-statistic) 0.997893由上面的统计量分析可得,GRACH(1,1)模型的系数较ARCH(1)的显著,且GARCH(1,1)的泥河优度也较为理想。