最新2019-CH4交易费用-PPT课件

- 格式:ppt

- 大小:265.51 KB

- 文档页数:40

* * 3.贸易条件 在经济学中,我们把一国出口商品的国际市场价格(PX)与该国进口商品的国际市场价格(PM)的比率称为该国的贸易条件(terms of trade,简称TOT)。 贸易条件(TOT)=PX/PM * * 当国际贸易中交易的是两种以上的商品时,进出口价格都要用加权的方法进行计算,具体如下: PX=∑XiPi PM=∑Mipi 如果PX/PM的比率上升,意味着每单位出口商品可以换回更多的进口商品,此情形为贸易条件改善,反之,则为贸易条件恶化。 * *

五、对H-O模型理论意义的分析 与古典贸易理论相比,H-O模型的主要贡献体现在以下两个方面: 1.在两种或两种以上生产要素的框架下分析产品的生产成本。 2.运用总体均衡的方法分析国际贸易与生产要素变动的相互影响。 * * 第三节 要素价格均等与收入分配

一、要素价格均等化定理 二、贸易对收入分配的短期影响:特定要素模型 三、贸易对收入分配的长期影响:斯托尔珀-萨缪尔逊定理 * * 一、要素均等化定理 (一)要素价格均等化定理的含义 即使生产要素不具备国际流动的条件,只要商品自由贸易得到充分发展,那么各国同种生产要素的相对价格将会趋于相等,同时,绝对价格也会趋于相等;也即是说,国际贸易会使各国工资相等,也会使各国利率相等。由于这一命题是H-O模型的引申,因此又被称为H-O-S模型。 * * 自由贸易条件下,一国会扩大密集使用其丰裕要素产品的生产,减少密集使用其稀缺要素产品的生产,这样,对丰裕要素的需求增加,对稀缺要素需求减少,在价格方面,以前价格便宜的丰裕要素的价格会提高,而原来昂贵的稀缺要素的价格会因需求减少而降低。同时,另一国发生的是相反的情况所以,两国的劳动与资本的价格比率将趋于均等,此即要素价格均等化定理。 * * 在没有贸易的情况下,例如,A国劳动力丰裕,工资低,资本短缺,利率高;B国资本充裕,利率低,劳动短缺,工资高。即有:(w/r) A<

实用文档 用心整理千里之行 始于足下 1

第二节 借款费用

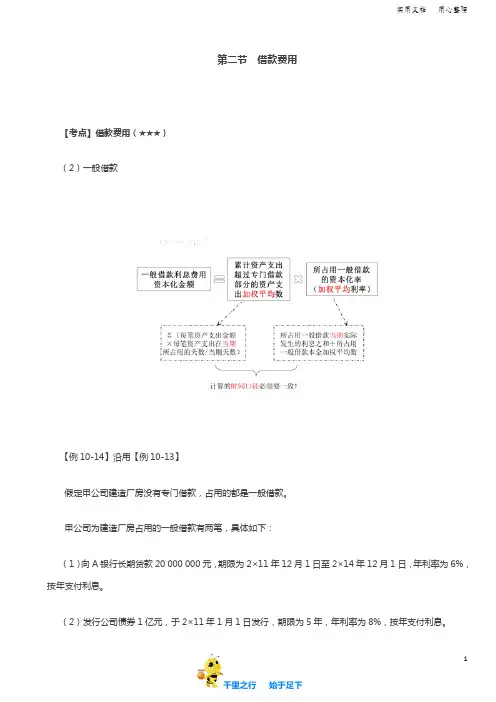

【考点】借款费用(★★★)

(2)一般借款

【例10-14】沿用【例10-13】

假定甲公司建造厂房没有专门借款,占用的都是一般借款。

甲公司为建造厂房占用的一般借款有两笔,具体如下:

(1)向A银行长期贷款20 000 000元,期限为2×11年12月1日至2×14年12月1日,年利率为6%,按年支付利息。

(2)发行公司债券1亿元,于2×11年1月1日发行,期限为5年,年利率为8%,按年支付利息。 实用文档 用心整理千里之行 始于足下 2 假定这两笔一般借款除了用于厂房建设外,没有用于其他符合资本化条件的资产的购建或者生产活动。

假定全年按360天计算,其他资料沿用【例10-13】。

鉴于甲公司建造厂房没有占用专门借款,而占用了一般借款,因此,公司应当首先计算所占用一般借款的加权平均利率作为资本化率,然后计算建造厂房的累计资产支出加权平均数,将其与资本化率相乘,计算求得当期应予资本化的借款利息金额。具体如下:

(1)计算所占用一般借款资本化率:

一般借款资本化率(年)

=(20 000 000×6%+100 000 000×8%)÷(20 000 000+100 000 000)×100%=7.67%

(2)计算累计资产支出加权平均数:

资料回顾 每期资产支出金额

2×12年1月1日 15 000 000

2×12年7月1日 35 000 000

2×13年1月1日 35 000 000

2×13年6月30日完工

2×12年累计资产支出加权平均数

=15 000 000×360÷360+35 000 000×180÷360=32 500 000(元)

2×13年累计资产支出加权平均数 实用文档 用心整理千里之行 始于足下 3 =(50 000 000+35 000 000)×180÷360=42 500 000(元)

1 / 8 新员工培训计划

3 交易费用(2课时)

3.1 交易费用分类

我国的证券投资者在委托买卖证券时应支付各种费用和税收,这些费用按收取机构可分为证券商费用、交易所费用和国家税收。

交易费用双向,买卖双方均要收费。

证券商费用主要包括委托费、佣金、过户费、结算费、交易规费。个别券商还收成交费。

交易所费用一般指的是交易所及登记公司收取的费用,主要包括经手费、证管费、过户费、结算费、风险基金。

国家税收主要是印花税,由登记公司代收,登记公司又由券商代收。

按清算对象分类,交易费用大体上分为一级清算费用及二级清算费用。一级清算费用指的是登记公司与券商的清算费用,也就是向券商收取或代收的费用,包括经手费、证管费、过户费、结算费、风险基金。二级清算费用指的是券商与投资者的清算费用,也就是券商向投资者收取或代收的费用,主要包括佣金、印花税、过户费、成交费、结算费、交易规费。

3.2 交易费用计算

除过户费按证券面值计算外,其它大部分费用均按成交金额的比例计算。

一级费用,按实际计算结果四舍五入,一般没有底数的问题。

经手费:成交金额*经手费率,深圳交易所对于债券与回购交易的经手费比较特殊,成交金额在100万元以下(含100万元),每笔收0.1元;成交金额在100万元以上,每笔收10元。

证管费:成交金额*证管费率

过户费:成交面值*过户费率。一般1股面值是1元。目前上海A股有收取过户费,上海其它交易品种及深圳交易所的所有品种不收取过户费。

结算费:成交金额*结算费率,深圳B股的结算费比较特殊,对于同一天同一个股东号同一证券代码同一买卖方向所收取的累计结算费不超过500港币。

风险基金:成交金额*风险基金率

印花税:分笔成交金额*印花税率,先四舍五入后累计。债券与基金交易均免交此项税收。

二级费用,按实际计算结果四舍五入,一般有底数的问题。

佣金:成交金额*佣金率。一般佣金是3‰,而且佣金有底数。

印花税:分笔成交金额*印花税率,先四舍五入后累计。

第一讲 命题规律分析

目 录

一、命题原则

——全面考核,重点突出,理论结合实务

“全面考核”就是试题覆盖面广,除极不重要的知识外,题目基本覆盖教材和考试大纲的所有内容,即使是非重点内容,也会考查少量的题目

“重点突出”就是对教材中重点知识做重点考查,在考试中所占比重大,特别是简答题和综合题主要侧重考查这部分知识。

“理论结合实务”,是将审计理论融入到具体财务报表审计的情景中进行考查,不仅涉及主观题的考查,在客观题中也会考查理论实务融合的题目。

二、近年试题分布分析

通过对近年试题(包括今年网上回顾试题)分析,归纳如下表:

大致分值 主要题型

第一编 20分左右 客观题、简答题、综合题

第二编 25分左右 客观题、综合题

第三编 10分左右 客观题、简答题

第四编 20分左右 简答题、客观题

第五编 10分左右 客观题、简答题、综合题

第六编 5分左右 客观题

第七编 6分左右 简答题

第八编 6分左右 简答题

三、试题难度分析——基本平稳、适中

1.题型题量近年一直稳定;单选25题25分,多选10题20分,简答题6题36分,综合题1题19分。

2.客观题通常总体难度不高,大部分题目能从教材中找到答案;但有一部分题目有一定难度,这类题目或非常实务,或是对教材知识点的延伸,或是来自于准则、解释的原文。

3.简答题总体难度适中,但属于“绵里藏针”类型,基本上每个题目都会设置个别“难点”、“陷阱”,使得考生“难做又难舍”。

4.综合题难度较高,这部分题目不仅综合程度高,而且与实务契合度高,通常考生对这部分知识得分较少。

第二讲 本课程内容框架

一、审计的性质

(一)审计的产生基础

——财产所有权和经营权的分离

(二)审计的定义

审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。