某公司股权激励方案框架

- 格式:pptx

- 大小:136.89 KB

- 文档页数:22

交叉持股方案框架

1. 简介

交叉持股方案是一种股权激励的方式,通过交叉持有彼此公司的股份,以促进合作,增强公司之间的利益相关性,实现共同发展的目标。交叉持股方案可以有多种形式和细节,本文将介绍交叉持股方案的框架,以帮助公司设计和实施该方案。

2. 方案设计

2.1 目标设定

在设计交叉持股方案前,首先需要明确方案的目标。目标可以包括但不限于以下几个方面:

• 提升公司之间的合作和协同效应;

• 增强股东利益相关性;

• 促进资源共享和互利共赢;

• 推动业务拓展和市场扩张;

• 实现长期稳定发展。

明确目标后,可以根据不同目标制定相应的指标和措施。

2.2 股权结构设计

交叉持股方案的核心是股权的交叉持有。在股权结构设计上,可以采取以下几种方式:

• 相互持股:公司 A 持有公司 B 的股份,同时公司 B 持有公司 A 的股份;

• 回购股份:公司 A 以股份回购的方式持有公司 B 的股份,同时公司 B

以同样方式持有公司 A 的股份;

• 债权转股:公司 A 将对公司 B 的债权转换为股权,同时公司 B 也将对公司 A 的债权转换为股权。

不同的股权结构设计会对交叉持股方案的实施和效果产生不同的影响,需要根据具体情况进行选择。

2.3 股权比例确定

交叉持股方案的股权比例对于方案的成败至关重要。股权比例的确定可以考虑以下几个因素: • 双方公司的规模和实力;

• 双方公司的市场地位和竞争力;

• 双方公司的贡献度和发展潜力;

• 双方公司的资源需求和互补性。

一般来说,股权比例应该能够平衡双方的利益,实现长期稳定的合作关系。

2.4 方案实施

交叉持股方案的实施需要明确的流程和步骤。以下是一个常见的方案实施流程:

1. 制定方案:明确方案的目标、股权结构和股权比例。

2. 内部沟通:与相关部门和股东进行内部沟通,协商方案细节。

3. 法律程序:依法办理交易登记、增资等相关手续。

4. 股权交割:完成股权转让手续,使各方成为相应公司的股东。

公司高管年终奖激励分配方案

公司高管年终奖激励分配方案可以根据公司的具体情况和目标进行制定。以下是一个可能的方案供参考:

1. 目标设定:

- 为高管设定明确的年度目标,例如公司利润增长、市场份额提升、产品创新等。

- 确定目标的完成标准和时间节点。

2. 考核指标:

- 根据设定的目标,制定相应的考核指标,如销售额、利润率、客户满意度、员工绩效等。

- 考核指标应该能够客观、可衡量,并与公司整体战略和发展方向相匹配。

3. 奖金基数:

- 确定年度奖金的总额度,可以根据公司的财务状况和预算进行合理安排。

- 奖金基数可以根据高管的职位级别和岗位重要性进行适当区分。

4. 绩效评估:

- 进行定期的绩效评估,对高管的工作表现进行评估和量化。

- 绩效评估可以包括自评、直属上级评估、同事评估等多个角度的评价,以保证评估结果的客观性和公正性。

5. 分配比例:

- 根据个人绩效和公司目标完成情况,确定每位高管的年终奖金比例。

- 分配比例可以根据绩效评估结果进行合理调整,以激励优秀高管并保持公平性。

6. 长期激励:

- 考虑引入长期激励机制,如股权激励计划或股票期权,以激励高管对公司的长期发展做出贡献。

7. 透明公示:

- 对于奖金分配方案,应该事先向高管团队进行透明公示,让他们了解奖金分配的原则和标准。

8. 沟通和反馈:

- 在奖金分配之前,应当与高管进行沟通,解释奖金分配的依据和过程。

- 同时,提供机会给高管提供反馈和建议,以改进奖金分配方案。

以上是一个高管年终奖激励分配方案的基本框架,具体细节可以根据公司的实际情况和管理需求进行调整和完善。

共享知识 分享快乐

卑微如蝼蚁、坚强似大象

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。

股权激励办法:

一、 小干股(18个点股权分红激励法)

二、 大干股(11个条件股权激励法)

三、 大干股(病毒式分子公司扩张激励法)

四、 小湿股(股东入股投资法)

五、 大湿股(对赌式股权激励法)

六、 大湿股(购买式股权激励法)

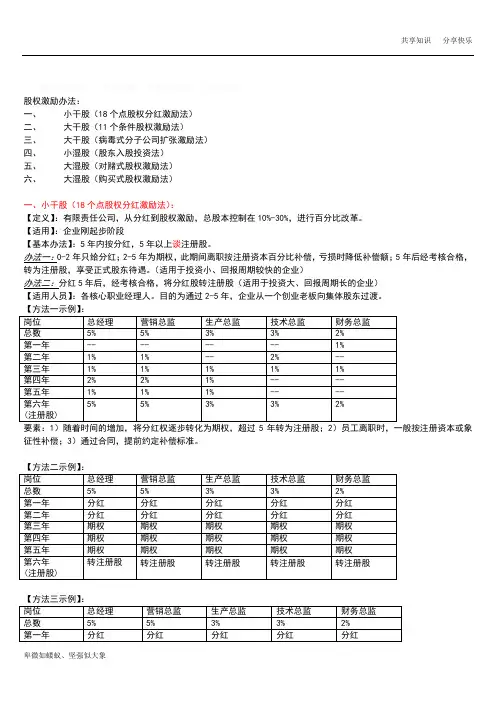

一、小干股(18个点股权分红激励法):

【定义】:有限责任公司,从分红到股权激励,总股本控制在10%-30%,进行百分比改革。

【适用】:企业刚起步阶段

【基本办法】:5年内按分红,5年以上谈注册股。

办法一:0-2年只给分红;2-5年为期权,此期间离职按注册资本百分比补偿,亏损时降低补偿额;5年后经考核合格,转为注册股,享受正式股东待遇。(适用于投资小、回报周期较快的企业)

办法二:分红5年后,经考核合格,将分红股转注册股(适用于投资大、回报周期长的企业)

【适用人员】:各核心职业经理人。目的为通过2-5年,企业从一个创业老板向集体股东过渡。

【方法一示例】:

岗位 总经理 营销总监 生产总监 技术总监 财务总监

总数 5% 5% 3% 3% 2%

第一年 -- -- -- -- 1%

第二年 1% 1% -- 2% --

第三年 1% 1% 1% 1% 1%

第四年 2% 2% 1% -- --

第五年 1% 1% 1% -- --

第六年

(注册股) 5% 5% 3% 3% 2%

要素:1)随着时间的增加,将分红权逐步转化为期权,超过5年转为注册股;2)员工离职时,一般按注册资本或象征性补偿;3)通过合同,提前约定补偿标准。

【方法二示例】:

岗位 总经理 营销总监 生产总监 技术总监 财务总监

总数 5% 5% 3% 3% 2%

第一年 分红 分红 分红 分红 分红

第二年 分红 分红 分红 分红 分红

第三年 期权 期权 期权 期权 期权

第四年 期权 期权 期权 期权 期权

股权架构及顶层设计方案

目录

一、内容综述................................................3

1.1 背景与目的...........................................3

1.2 股权架构的重要性.....................................4

1.3 顶层设计方案的定义...................................5

二、股权架构概述............................................6

2.1 股权架构的定义.......................................7

2.2 股权架构的类型.......................................8

2.2.1 集中式股权架构...................................9

2.2.2 分散式股权架构..................................10

2.2.3 混合式股权架构..................................11

三、顶层设计方案...........................................12

3.1 设计原则............................................13

3.1.1 公平性原则......................................14 3.1.2 效率性原则......................................15

3.1.3 稳定性原则......................................16