开封企业所得税应税所得率表

- 格式:doc

- 大小:32.50 KB

- 文档页数:1

附件

企业所得税应税所得率表

行业 应税所得率(%)

各区 各县

农、林、牧、渔业 3 3

制造业 10 8

批发和零售贸易业 10 8

交通运输业 10 8

房地产开发业 10 10

饮食业 10 10

娱乐业 20 20

其他行业 15 13

建筑业

装饰行业 12 12

安装行业 10 10

建筑及其他行业 8 8

附件

企业所得税应税所得率表

行业 应税所得率(%)

各区 各县

农、林、牧、渔业 3 3

制造业 10 8

批发和零售贸易业 10 8

交通运输业 10 8

房地产开发业 10 10

饮食业 10 10

娱乐业 20 20

其他行业 15 13

建筑业

装饰行业 12 12

安装行业 10 10

建筑及其他行业 8 8

第 1 页 共 2 页 2007年企业所得税税率表

【原创版】

目录

1.2007 年企业所得税税率表概述

2.税率具体调整情况

3.适用税率的举例说明

4.2008 年税率调整及影响

5.2016 年企业所得税税率计算方法

6.总结

正文

一、2007 年企业所得税税率表概述

2007 年企业所得税税率表是对我国企业所得税税率的一个总结。根据提供的参考信息,我们可以得知在 2007 年内资企业所得税税率分为三个级别,分别是 18%、27% 和 33%。随着应纳税所得额的增加,适用的税率也逐步提高。

二、税率具体调整情况

在 2007 年,企业所得税税率的具体调整情况如下:

1.应纳税所得额在 3 万元以下,适用 18% 的税率。

2.应纳税所得额在 3 万元至 10 万元之间,适用 27% 的税率。

3.应纳税所得额在 10 万元以上,适用 33% 的税率。

三、适用税率的举例说明

以企业年度利润为例,如果年度利润为 19 万元,根据 2007 年的税率规定,需要按照 33% 的税率进行计算。具体计算方法如下: 第 2 页 共 2 页 应纳税所得额 = 年度利润 - 免税收入 - 各项扣除

= 19 万元 - 0 - 0

= 19 万元

税款 = 应纳税所得额 × 适用税率

= 19 万元 × 33%

= 6.27 万元

因此,在 2007 年,企业年度利润为 19 万元时,需要缴纳的企业所得税为 6.27 万元。

四、2008 年税率调整及影响

自 2008 年 1 月 1 日起,我国对企业所得税税率进行了调整,将内外资企业的税率统一调整为 25%。这一调整对于我国企业所得税的征收和纳税人的税收负担产生了一定的影响。

五、2016 年企业所得税税率计算方法

根据提供的参考信息,2016 年企业所得税税率计算方法如下:

1.计算企业收入总额。

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类-年版)

2

———————————————————————————————— 作者:

———————————————————————————————— 日期:

3 附件2:《中华人民共和国企业所得税月(季)度和年度预缴纳税申报表(B类,2015年版)》及填报说明

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)

税款所属期间: 年 月 日至 年 月 日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

项 目 行次 累计金额

一、以下由按应税所得率计算应纳所得税额的企业填报

应纳税所得额的计算 按收入总额核定应纳税所得额 收入总额 1

减:不征税收入 2

免税收入 3

其中:国债利息收入 4

地方政府债券利息收入 5

符合条件居民企业之间股息红利等权益性收益 6

符合条件的非营利组织收入 7

其他免税收入: 8

应税收入额(1行-2行-3行) 9

税务机关核定的应税所得率(%) 10

应纳税所得额(9行×10行) 11

按成本费用核定应纳税所得额 成本费用总额 12

税务机关核定的应税所得率(%) 13

应纳税所得额[12行÷(100%-13行)×13行] 14

应纳所得税额的计算 税率(25%) 15

应纳所得税额(11行×15行或14行×15行) 16

应补(退)所得税额的计算 减:符合条件的小型微利企业减免所得税额 17

其中:减半征税 18

已预缴所得税额 19

..

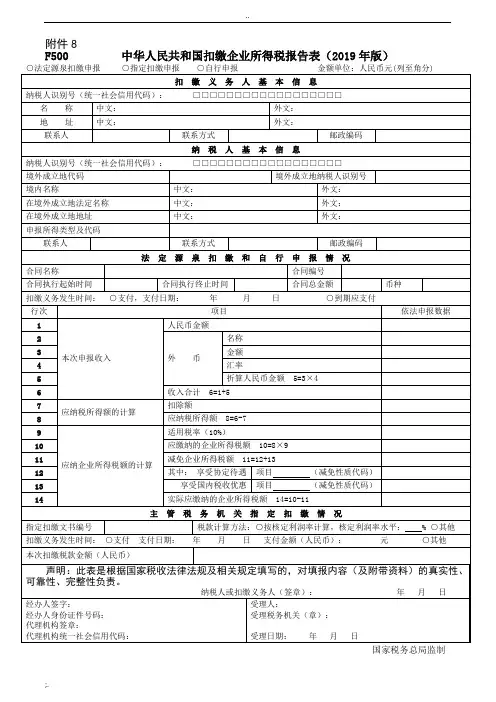

;. 附件8

F500 中华人民共和国扣缴企业所得税报告表(2019年版)

○法定源泉扣缴申报 ○指定扣缴申报 ○自行申报 金额单位:人民币元(列至角分)

扣 缴 义 务 人 基 本 信 息

纳税人识别号(统一社会信用代码): □□□□□□□□□□□□□□□□□□

名 称 中文: 外文:

地 址 中文: 外文:

联系人 联系方式 邮政编码

纳 税 人 基 本 信 息

纳税人识别号(统一社会信用代码): □□□□□□□□□□□□□□□□□□

境外成立地代码 境外成立地纳税人识别号

境内名称 中文: 外文:

在境外成立地法定名称 中文: 外文:

在境外成立地地址 中文: 外文:

申报所得类型及代码

联系人 联系方式 邮政编码

法 定 源 泉 扣 缴 和 自 行 申 报 情 况

合同名称 合同编号

合同执行起始时间 合同执行终止时间 合同总金额 币种

扣缴义务发生时间: ○支付,支付日期: 年 月 日 ○到期应支付

行次 项目 依法申报数据

1

本次申报收入 人民币金额

2

外 币 名称

3 金额

4 汇率

5 折算人民币金额 5=3×4

6 收入合计 6=1+5

7 应纳税所得额的计算 扣除额

8 应纳税所得额 8=6-7

9

应纳企业所得税额的计算 适用税率(10%)

10 应缴纳的企业所得税额 10=8×9

11 减免企业所得税额 11=12+13

12 其中: 享受协定待遇 项目 (减免性质代码)

13 享受国内税收优惠 项目 (减免性质代码)

14 实际应缴纳的企业所得税额 14=10-11

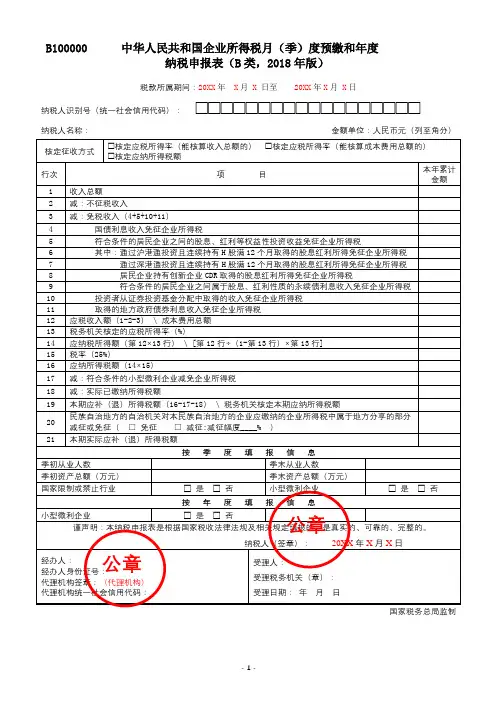

B100000 中华人民共和国企业所得税月(季)度预缴和年度

纳税申报表(B类,2018年版)

税款所属期间:20XX年 X月 X 日至 20XX年X月 X日

纳税人识别号(统一社会信用代码): □□□□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

核定征收方式 核定应税所得率(能核算收入总额的) 核定应税所得率(能核算成本费用总额的)

核定应纳所得税额

行次 项 目 本年累计金额

1 收入总额

2 减:不征税收入

3 减:免税收入(4+5+10+11)

4 国债利息收入免征企业所得税

5 符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税

6 其中:通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税

7 通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税

8 居民企业持有创新企业CDR取得的股息红利所得免征企业所得税

9 符合条件的居民企业之间属于股息、红利性质的永续债利息收入免征企业所得税

10 投资者从证券投资基金分配中取得的收入免征企业所得税

11 取得的地方政府债券利息收入免征企业所得税

12 应税收入额(1-2-3) \ 成本费用总额

13 税务机关核定的应税所得率(%)

14 应纳税所得额(第12×13行) \ [第12行÷(1-第13行)×第13行]

15 税率(25%)

16 应纳所得税额(14×15)

17 减:符合条件的小型微利企业减免企业所得税

18 减:实际已缴纳所得税额

19 本期应补(退)所得税额(16-17-18) \ 税务机关核定本期应纳所得税额

20 民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征( □ 免征 □ 减征:减征幅度____% )