2020年电力设备及新能源行业深度分析报告

- 格式:pdf

- 大小:4.46 MB

- 文档页数:52

2020年电力设备及新能源行业深度分析报告目录一、总论:电动车确定性最强,新能源发电、电网存在博弈性机会 (2)(一)回顾:表现良好,估值回升 (2)(二)投资策略:电动车>光伏>风电>电网 (4)二、电动车:国内外政策共振,智能化开启2.0时代 (6)(一)销量预期决定板块超额收益,龙头估值安全边际有所减弱 (6)(二)需求回暖,竞争加剧,龙头引领未来 (7)1、需求:国内销量拐点渐进,海外电动化提速 (7)2、前景:拐点已至,智能化引领电动车走向2.0时代 (13)3、主线1:龙头强者恒强,“特斯拉、大众-江淮-国轩、宁德时代、LG化学”前景更好 (17)4、主线2:“CTP+5G”助力磷酸铁锂回暖 (26)(三)坚守核心产业链,关注磷酸铁锂 (28)三、新能源发电:以光为矛,以风为盾 (29)(一)光伏:产业变革中,具备高弹性 (29)1、行情:悲观预期开始回暖 (29)2、需求:国内企稳,海外存在预期差 (29)3、主线:辅材、大硅片、N型电池 (32)(二)风电:抢装带来业绩确定性,具备防御属性 (35)四、电网:新基建带来新动能 (40)(一)预期反转,脉冲式行情涌现 (40)(二)特高压确定性高,充电桩孕育生机 (41)1、特高压:电网投资中确定性最高的细分领域 (41)2、充电桩:方兴未艾,投资提速 (45)(三)投资回暖,把握确定性 (47)五、风险提示 (48)一、总论:电动车确定性最强,新能源发电、电网存在博弈性机会(一)回顾:表现良好,估值回升截至2020年6月23日,年初至今电力设备及新能源(中信)指数上涨14.59%,强于同期沪深300指数13.97个百分点,表现良好。

电力设备及新能源属于新兴的成长性行业,估值高于A 股水平,且弹性更大。

2020年上半年,“补贴退坡+新冠疫情”对行业产生一定负面影响,板块估值有所压制。

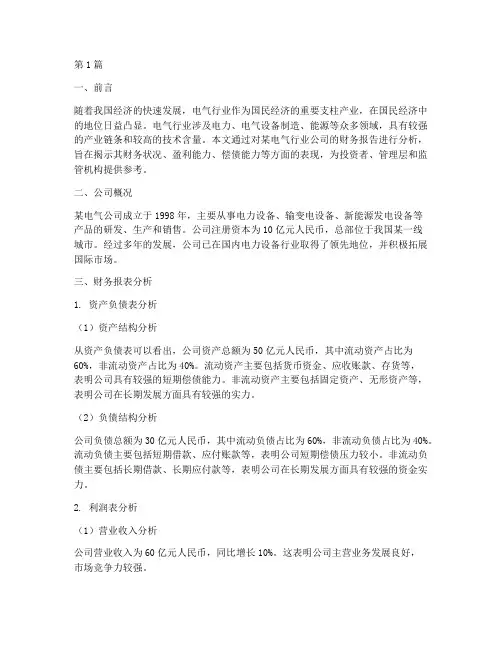

但随着行业高频数据逐渐回暖,市场对行业下半年的前景愈发乐观,整体估值逐渐回升。

图1:电力设备及新能源行业指数变化-20%-15%-10%-5%0%5%10%15%20%超额收益沪深300电力设备及新能源(中信)资料来源:wind ,中国银河证券研究院图2:电力设备及新能源行业估值PE (TTM )20406080100120估值溢价万得全A电力设备及新能源(中信)资料来源:wind ,中国银河证券研究院图3:申万一级行业市盈率PE (TTM )(2020年6月23日) 0102030405060708090银行房地产建筑装饰钢铁采掘建筑材料非银金融农林牧渔家用电器公用事业交通运输轻工制造化工商业贸易汽车机械设备纺织服装电气设备有色金属食品饮料综合通信医药生物电子传媒国防军工休闲服务计算机资料来源:wind ,中国银河证券研究院图4:申万一级行业年涨跌幅(2020年6月23日)-30%-20%-10%0%10%20%30%40%50%资料来源:wind ,中国银河证券研究院为了更真实的反应各板块领域的表现情况,我们选取了具有代表性的67家典型公司(风电:14家;光伏:11家;电网:17家;电动车:25家)进行统计。

除特别说明,之后涉及各版块典型公司的内容均采用该口径。

表1:电力设备及新能源行业典型公司列表 板块 公司风电明阳智能、运达股份、中材科技、日月股份、吉鑫科技、恒润股份、天顺风能、天能重工、泰胜风能、大金重工、东方电缆、禾望电气、金雷股份、双一科技光伏隆基股份、中环股份、通威股份、东方日升、协鑫集成、福斯特、福莱特、阳光电源、锦浪科技、科士达、中来股份电网国电南瑞、国网信通、特变电工、平高电气、许继电气、中国西电、海兴电力、炬华科技、林洋能源、三星医疗、正泰电器、良信电器、金智科技、思源电气、尚纬股份、国电南自、特锐德电动车宁德时代、比亚迪、国轩高科、亿纬锂能、欣旺达、鹏辉能源、容百科技、德方纳米、杉杉股份、璞泰来、格林美、光华科技、恩捷股份、星源材质、沧州明珠、新宙邦、天赐材料、江苏国泰、嘉元科技、鼎胜新材、新纶科技、科达利、三花智控、宏发股份、卧龙电驱资料来源:wind ,中国银河证券研究院Q1板块整体业绩受到疫情影响。

在新冠疫情的影响下,2020Q1板块业绩承压,合计实现营收1316.97亿元,同比下降8.02%;归母净利润76.58亿元,同比下降13.90%。

图5:典型电新公司营收及增速-10%-5%0%5%10%15%20%01,0002,0003,0004,0005,0006,0007,0008,0002017201820192020Q1营收(亿元)营收YOY资料来源:wind ,中国银河证券研究院图6:典型电新公司归母净利润及增速-20%-15%-10%-5%0%5%10%15%20%25%01002003004005006002017201820192020Q1归母净利润(亿元)归母净利润YOY资料来源:wind ,中国银河证券研究院Q1风光业绩亮眼,电动车、电网估值更高。

从各个细分领域的业绩来看,2020Q1风电、光伏受到新冠疫情影响较小,行业开工率较好,板块业绩亮眼,归母净利润分别同比增长54.6%、40.4%;而电动车、电网需求下滑明显,归母净利润分别同比下降48.8%、23.8%。

从各个细分领域的估值来看,截至2020年6月23日,电动车、电网、风电、光伏的PE (TTM )分比为56.3、41.9、23.0、18.4,电动车、电网板块估值较高,风光板块估值偏低,反映了市场对于电动车、电网的中长期前景更看好。

图7:2020Q1各版块归母净利润增速-60%-40%-20%0%20%40%60%资料来源:wind ,中国银河证券研究院图8:电新各版块PE (TTM )(2020年6月23日)0%1000%2000%3000%4000%5000%6000%资料来源:wind ,中国银河证券研究院(二)投资策略:电动车>光伏>风电>电网投资策略:电动车确定性最强,新能源发电、电网存在博弈性机会。

尽管新冠疫情影响国内外需求,但为了应对经济增长压力,新能源行业普遍得到了更好的政策呵护,电动车、新能源发电、电网等领域都得到了更好的政策支持。

截至2020年6月23日,年初至今电力设备及新能源(中信)指数上涨14.59%,强于同期沪深300指数13.97个百分点,表现良好。

展望2020年下半年,我们认为行业景气度有望持续,行业逐渐回暖将被逐步验证,板块估值仍有抬升空间。

从投资价值的角度来看,板块排名为:电动车>光伏>风电>电网。

其中,电动车的确定性最强,龙头公司值得长期持有,而新能源发电、电网具备较强的周期属性,下半年存在博弈性机会。

电动车:坚守核心产业链,关注磷酸铁锂。

国内外政策共振,2020年下半年新能源汽车复苏态势明显,我们预计2020年全球新能源汽车销量为260万辆(同比+17.6%),动力电池装机有望达到143GWh (同比+26.1%)。

随着需求端逐渐回暖,板块估值仍有抬升空间。

同时,行业正处在加速洗牌阶段,把握核心产业链,确定性会更强。

我们认为有4条产业链的前景相对更明朗,分别为特斯拉产业链、大众-江淮-国轩产业链、宁德时代产业链、LG 化学产业链。

同时,随着CTP 技术推广,5G 基站的建设,磷酸铁锂有望超预期回暖。

建议关注:宁德时代(300750.SZ )、国轩高科(002074.SZ )、亿纬锂能(300014.SZ )、当升科技(300073.SZ )、恩捷股份(002812.SZ )、星源材质(300568.SZ )、璞泰来(603659.SH )、新宙邦(300037.SZ )等。

新能源发电:以光为矛,以风为盾。

(1)光伏:2020年国内光伏需求回暖,海外需求影响较大,但负面影响或弱于预期。

整体来看,我们预计2020年全球新增光伏装机有望达到100GW (国内40GW 、海外60GW ),同比上涨2.5%。

光伏行业仍处在加速洗牌期,我们建议关注3条确定性更高的主线:辅材(胶膜、玻璃)、大硅片、N 型电池。

建议关注:通威股份(600438.SH )、隆基股份(601012.SH )、中环股份(002129.SZ )、福斯特(603806.SH )、福莱特(601865.SH )、晶澳科技(002459.SZ )、锦浪科技(300736.SZ )等。

(2)风电:补贴退坡倒逼存量项目建设提速,风电板块在此预期下迎来阶段性投资机会。

从业绩角度看,行业正处在量价齐升阶段。

零部件企业的业绩在2019年快速释放,2020年有望继续保持;风机企业在2019年已然触底,2020年或将反弹回升。

建议关注:金风科技(002202.SZ )、明阳智能(601615.SH )、中材科技(002080.SZ )、天顺风能(002531.SZ )、东方电缆(603606.SH)、日月股份(603218.SH)等。

投资策略:投资回暖,把握确定性。

2020年电网有望适时调整投资规划,或积极承担逆周期调节责任,资本开支有望不降反增。

在电网投资中,特高压是最确定的投资方向,根据国网规划,2020年内新审批的7条特高压线路将带来约915.3亿的市场增量空间,核心设备或带来220亿元左右的增量空间。

与此同时,目前充电桩仍存在较大缺口,被列入“新基建”,投资有望加速。

建议关注:特锐德(300001.SZ)、许继电气(000400.SZ)、国电南瑞(600406.SH)、中国西电(601179.SH)等。

表2:电力设备及新能源行业重点推荐公司盈利预测与估值水平分类股票代码股票名称股价EPS PEPB最新投资评级2019 2020E 2021E 2020 2021电动车300750.SZ 宁德时代* 168.89 2.07 2.37 3.02 71.3 55.9 9.7 推荐002074.SZ 国轩高科27.68 0.05 0.43 0.55 64.6 50.4 3.5 推荐300014.SZ 亿纬锂能44.80 0.83 1.10 1.40 40.9 32.0 10.8 推荐300073.SZ 当升科技* 33.50 -0.48 0.77 1.04 43.5 32.2 4.8 推荐002812.SZ 恩捷股份* 65.96 1.06 1.37 1.70 48.1 38.8 11.4 推荐300568.SZ 星源材质19.15 0.30 0.42 0.62 45.5 30.8 3.0 推荐603659.SH 璞泰来* 100.11 1.50 2.15 2.85 46.6 35.1 12.8 推荐300037.SZ 新宙邦* 53.17 0.79 1.17 1.54 45.4 34.5 5.0 推荐光伏600438.SH 通威股份* 16.44 0.61 0.72 0.94 22.8 17.5 3.3 推荐601012.SH 隆基股份* 36.00 1.40 1.66 1.99 21.7 18.1 4.7 推荐002129.SZ 中环股份21.67 0.32 0.52 0.71 41.8 30.3 4.4 推荐603806.SH 福斯特45.10 1.31 1.41 1.68 32.1 26.8 5.2 推荐601865.SH 福莱特15.93 0.37 0.53 0.73 30.1 21.8 6.6 推荐300118.SZ 东方日升14.50 1.08 1.18 1.43 12.3 10.1 1.5 推荐002459.SZ 晶澳科技16.43 0.93 1.02 1.29 16.0 12.7 2.7 推荐300763.SZ 锦浪科技61.20 0.92 1.63 2.57 37.6 23.8 8.9 推荐风电002202.SZ 金风科技* 9.99 0.52 0.88 1.13 11.4 8.8 1.4 推荐601615.SH 明阳智能12.56 0.52 0.87 1.12 14.4 11.2 2.4 推荐002080.SZ 中材科技15.42 0.82 1.00 1.15 15.5 13.4 2.3 推荐002531.SZ 天顺风能 5.62 0.42 0.57 0.66 9.9 8.5 1.7 推荐603606.SH 东方电缆13.50 0.69 0.96 1.23 14.1 11.0 4.2 推荐603218.SH 日月股份17.04 0.68 1.05 1.29 16.2 13.2 3.7 推荐电网300001.SZ 特锐德21.63 0.27 0.44 0.67 48.7 32.4 5.0 推荐000400.SZ 许继电气13.10 0.42 0.69 0.83 19.0 15.7 1.6 推荐600406.SH 国电南瑞20.73 0.94 1.12 1.31 18.5 15.8 3.1 推荐601179.SH 中国西电 5.03 0.08 0.18 0.16 27.9 30.7 1.3 推荐资料来源:wind,中国银河证券研究院(带*为银河电新团队预测标的,其余公司均采用wind一致预期,估值时间为2020年6月23日)(福莱特为电新和建材团队共同覆盖)二、电动车:国内外政策共振,智能化开启2.0时代(一)销量预期决定板块超额收益,龙头估值安全边际有所减弱板块超额收益主要是由未来销量的预期决定的。