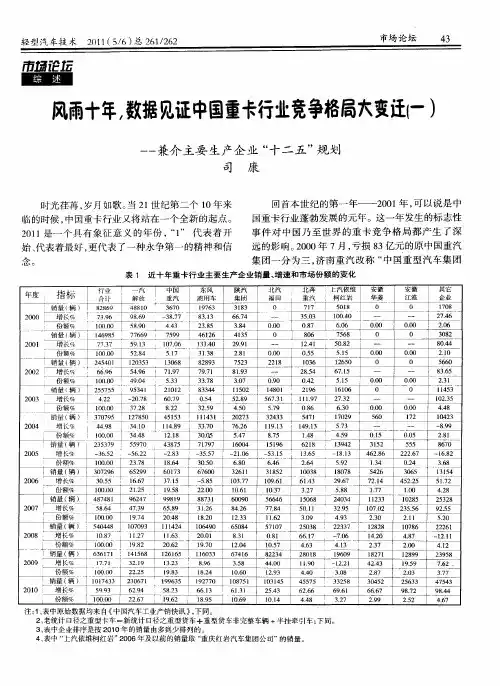

主导重卡格局的那只手

- 格式:doc

- 大小:27.50 KB

- 文档页数:8

主导重卡格局的那只手

重卡产业格局,将再一次拷问重卡企业的最后底蕴和

应变能力。

从中国第一辆重型卡车的诞生,迄今已经有五十年的历

史。在前三十年中,先后形成黄河、红岩、延安、长征和东

方红等“一大四小”,进而演变成为罗曼(济汽)、斯太尔(济

汽、川汽、陕汽)、奔驰(北方奔驰)和日产柴(东风)等“五朵

金花四大阵营”。以1990年完成斯太尔重卡的国产化为标志,

此后十年以“斯太尔三兄弟”重卡企业和以解放、东风为代

表的中重卡企业上演了一场“此消彼长”的悲喜剧。2000年

底原中国重汽集团重组后,涅??重生的“斯太尔三兄弟”在

最近十年的“战国争锋”中各奔东西,2004年和2010年先

后有两轮“新兵入伍”,那么未来十年什么又会主导中国重

卡产业的格局变迁呢?

政策影响

在过去的十年中,要说对重卡行业影响最大的三个国家

政策,莫过于:2001年出台《机动车及挂车分类》

(GB/T15089-2001)、2004年出台的《道路车辆外廓尺寸、轴

荷及质量限值》(GB1589-2004)和2008年7月开始的商用车

国3排放标准的实施。

在2001年之前的相当长的时间里,我国的大吨位卡车

市场一直被中型卡车和所谓中重卡所占据着,在天灾人祸的

影响下传统的重卡主力军――原中国重汽集团所辖的济汽、

川汽和陕汽等都到了破产的边缘。另外,当时指导我国中重

卡产品的技术规范都是上世纪八十年代制定的,各个厂家出

品的中重卡产品规格不一、安全性和机动性都比较差,严重

影响我国中重卡产业的正常发展。在《机动车及挂车分类》

出台之后,我国把商用车按照车辆总质量对所有卡车和挂车

进行了明晰的分类,重卡产品准确定义为大于12吨的N3类

车型。该规定对N3类车型的技术做了大量明确的限定,这

使刚刚完成重组的“斯太尔三兄弟”在自己所擅长的领域中

得以复苏。

2004年,面对当时国内中重卡行业超载成风的运营局

面,由发改委、公安部和交通路联合主导下,出台了《道路

车辆外廓尺寸、轴荷及质量限值》的国家标准。这一规定的

出台,让国内中重卡车市场第一次出现了分化,“斯太尔三

兄弟”中的“老二”新生的中国重汽集团有限公司(以下简称:

中国重汽)晋身第一集团军,而“老大”重庆红岩重型汽车集

团有限公司(以下简称:重庆红岩)在第二集团军中领头羊的

地位,面临“老三”陕汽集团和重卡新军北汽福田的挑战。

2008年之前,在我国重卡市场第一集团军中,中国重汽

长期位列一汽解放和东风汽车之后。中国重汽在国家实施商

用车国3排放标准之际,另辟蹊径推出“电控机械泵+EGR”

的发动机技术路线,这一经济性极强的技术改造路线,使其

整车产品在市场上获得了较强的竞争力,从而改变了第一集

团军的位次。在中国重汽凭借“电控机械泵+EGR”发动机,

反超东风汽车成为全行业产销量第二名的同时,以华菱和江

淮为代表的“电控机械泵+EGR”发动机的追随者,在第三

集团军中也开始蠢蠢欲动,试图挑战第三集团军领头羊北奔

重汽的地位。

目前,影响我国重卡产业发展的最重要的因素无疑就是

国家政策的出台和执行。随着以山西、山东和河北等地方政

府,对“治理超载超限”政策执行力度的加大,对我国重卡

车业格局的影响还会进一步加深。特别是正在修订中的《机

动车运行安全技术条件》(GB7258-2004)以及马上到来的商用

车国4排放标准的实施,毋庸置疑会成为影响我国重卡产业

未来十年发展的重要因素之一。

技术革新

邓爷爷说:“科技是第一生产力”,近十年来我国中重卡

市场的变迁也正说明了这一点。一汽解放和东风汽车原本是

传统的中卡企业,面对重卡市场的诱惑他们先后在重卡技术

上,做了巨大投入。一汽集团耗资上亿元开发了CA6DM和

CA6DN等两个大排量发动机,并先后打造了J5和J6两个重

型卡车平台。东风汽车引进了日本日产GW重卡驾驶室、雷

诺DCI 11发动机技术和美国德纳重型车桥技术,打造出东风

天龙重卡平台。原本这两家企业在重卡市场上并占有优势,

巨大的技术投入让他们不但打造出标准的重卡平台,而且得

以保住了重卡市场第一集团军的地位。

重组后面对着激烈的市场和自身沉重的包袱,在原中国

重汽集团原本排名第二和第三的中国重汽和陕汽集团,及早

的进行了重卡技术革新。中国重汽在和瑞典沃尔沃进行了深

度技术合作之后,研制成功HOWO重型卡车平台,率先从

斯太尔平台的同质化竞争中摆脱出来,依靠着良好技术优势

成为中国市场上最畅销的重卡产品。而陕汽集团亦是及早地

引进和消化吸收了德国曼F2000重型卡车技术,不但将老式

的斯太尔91重卡平台的技术水准一再提升,并且先后研制

成功F2000和F3000重型卡车平台。而在技术引进方面,重

庆红岩的步伐要迟滞的多,其和意大利IVECO的合资谈判

直到2006年底才出结果,现在还处于消化吸收阶段。对于

先进重卡技术的投入和引进,让中国重汽、陕汽集团和重庆

红岩最终走上了三条不同的道路。今天,中国重汽已经开始

挑战整个行业领头羊的地位,陕汽集团也贵为第二集团军首

领,而重庆红岩几经蹉跎沦落到连第三集团军“帮主”都保

不住的地位。

最近三年,我国的重卡产业又掀起了一轮技术发展和引

进的高潮,曼、奔驰、日野、万国、达夫甚至连一向技术水

准平庸的现代重卡也试图到中国重卡产业里来分一杯羹。可

以预见的是,或许在不远的将来我国的重卡整体技术水准获

得到飞速的提升,成为影响我国重卡产业发展格局的决定因

素之一。但是在这其中,新技术的消化吸收、新旧技术的融

合衔接和新技术的本土化改造竟成为衡量各个企业的重要

标准,因此新技术在影响市场格局方面,最重要的问题是新

技术的管理和工艺标准的执行力度。

产业整合

这十年来,我国的重卡产业的变迁同样在受着各个企业

产业整合力能的影响。以一汽解放为例,曾经几何在一汽集

团旗下拥有大量行政力量“拉郎配”来的配套企业,在发展

重卡产业的过程中,一汽解放往上依托长春汽车研究所的基

础科研力量,往下整合无锡柴油机有限公司和大连柴油机有

限公司,做大做强一汽青岛汽车厂,变废为宝变包袱为动力。

近些年来我国的经济形势和国家产业政策几多变迁的背景

下,一汽解放始终让自己成为国家政策的最大受益者,“解

放卡车、挣钱机器”的口号越叫越响。同样的情况还有中国

重汽,在原中国重汽集团重组之后,其整合了大量配套的下

游改装车厂,和其展开密切的技术交流和资本合作。于是我

们看到在中国重汽的周围形成了一个庞大的、业务各异的改

装车产业联盟,在国家几次增大基础设施投资的经济政策出

台之后,中国重汽凭借着改装车产业上的优势几度挑战一汽

解放的行业领头羊地位。

在我国的重卡行业中,另外一个进行产业整合成功的例

子就是北奔重汽。在兵器工业集团原有的两家重卡生产企

业――北方奔驰和重庆铁马进行合并后,新生的北奔重汽不

断就兵器工业集团旗下的零部件资源和市场资源进行整合,

所以我们可以看得到北奔重汽从一个频临破产的企业,产销

量不断翻番,已经成为第三集团军的首领。其总经理王世宏

先生毫不掩饰自己的野心:进军第一集团军!

要说行业内顶尖的产业整合高手,莫过于北汽福田。作

为一个原本生产农用车的企业,丝毫没有因为自己在汽车行

业内资源的缺乏而却步,反而和国内几乎所有的重卡零部件

总成企业进行结盟。在北汽福田的重卡产品上,我们既可以

看得到汉德车桥、安凯车桥这种带有斯太尔血统的重卡车

桥,也可以看得到北奔车桥、大江迈克车桥这种带有奔驰血

统的重卡车桥,甚至还有青特、义和、湖北车桥这些自主技

术力量研制出来的车桥。在发动机资源上,北汽福田更是不

拘一格,潍柴、玉柴、上柴、西安康明斯等几乎国内所有的

发动机企业都在给欧曼重卡配套。北汽福田大胆吸引重卡产

业界的各种人才加盟,凭借着灵活的机制和优厚的条件,让

自己的技术人员都练就了“吸星大法”,硬是把国内门类复

杂的零部件系统打造成为欧曼重卡的重要支撑。

在整个产业整合流程中,除了重卡零部件总成资源的整

合之外,很重要的一个因素是第三方服务资源的整合。笔者

想说的是,“三无企业”北汽福田的崛起绝非偶然,据笔者

所知北汽福田是中国市场上和第三方咨询机构合作力度最

大、投入资金最多的企业。毫不夸张的说,北汽福田是中国

重卡产业界最了解中国市场的企业!以欧美日韩汽车产业发

达国家的成熟经验判定,在未来整个汽车产业发展的过程

中,以技术咨询、公关顾问和市场调查为代表的第三方服务

机构,扮演着越来越重要的作用。整个产业界的发展趋势是

“抱团打天下”,单打独斗的“全能冠军”时代已经结束。

结束语

如果一定要用一些词汇来形容2010年的中国重卡产业

的话,“新军”、“暴涨”是绕不开的两个话题。稚嫩而又野

心勃勃的新军们,不加掩饰的试图挑战旧日王朝格局;无来

由暴涨的市场,让人们怀疑中国重卡市场的容量究竟有多大?

然而真正隐藏在这两个表象之后是一个追问:中国重卡产业

要往哪里去?这种迷茫的局面下,将再一次拷问中国重卡企业

的底蕴和应变能力,谁对国家政策有着更明锐的洞悉力;谁

掌握了更先进的卡车技术和制造工艺;谁能更好的对重卡产

业资源进行有效的整合;谁能在企业管理上下更多的功

夫……无疑谁将主宰明天!