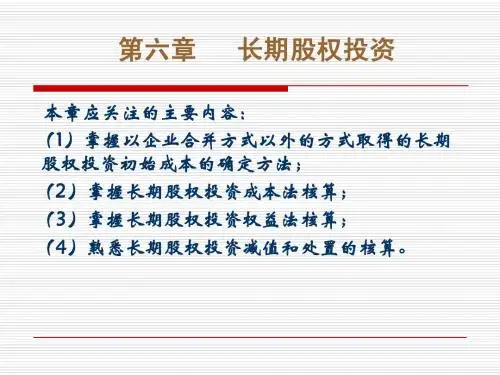

第六章 长期股权投资

- 格式:ppt

- 大小:477.50 KB

- 文档页数:108

第六章所有者权益

高频考点一:实收资本或股本概述

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也

是企业进行利润或股利分配的主要依据。

股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法

转让的非货币财产作价出资。

1.股份有限公司应设置“股本”科目,贷方登记已发行股票的面值,借方登记经批准注销的

库存股的面值,期末余额在贷方,反映企业发行在外的普通股的面值总额。

2.其他各类企业应设置“实收资本”科目,贷方登记企业收到投资者投入的符合注册资本的

出资额,借方登记按规定批准减少的注册资本额,期末余额在贷方,反映企业实有的资本额。

高频考点二:实收资本或股本的账务处理

(一)接受现金资产投资

1.股份有限公司以外的企业

借:银行存款

贷:实收资本(按投资合同或协议约定投资者在企业注册资本中所占份额部分)

资本公积—资本溢价(超过投资者在企业注册资本中所占份额的部分)

2.股份有限公司

【提示】①股份有限公司发行股票时,既可以按面值发行股票,也可以溢价发行(我国目前

不允许折价发行)。②股份有限公司发行股票发生的手续费、佣金等交易费用,应从溢价中

抵扣,冲减资本公积(股本溢价)。

发行股票时:

借:银行存款等

贷:股本(每股股票面值和发行股份总数的乘积计算的金额)

资本公积—股本溢价(实际收到的金额与该股本之间的差额)

(二)接受非现金资产投资

1.接受投入固定资产

企业接受投资者作价投入的房屋、建筑物、机器设备等固定资产,应按投资合同或协议约定

的价值(不公允的除外)作为固定资产的入账价值,按投资合同或协议约定的投资者在企业

注册资本或股本中所占份额的部分作为实收资本或股本入账,投资合同或协议约定的价值

(不公允的除外)超过投资者在企业注册资本或股本中所占份额的部分,计入资本公积(资

本溢价或股本溢价)。

2.接受投入材料物资

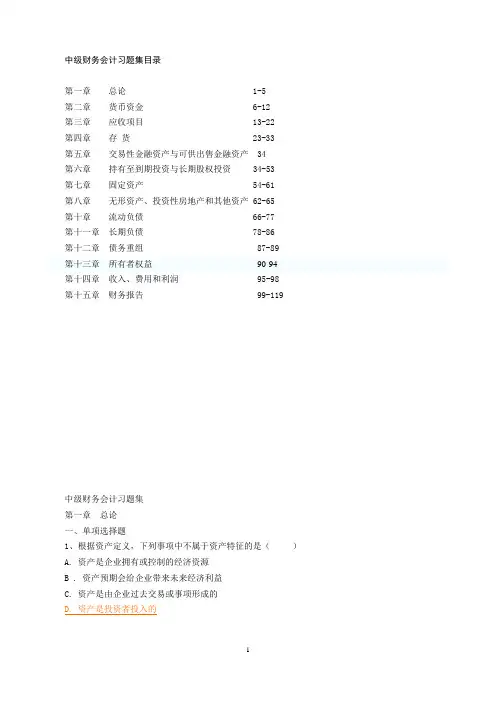

1 中级财务会计习题集目录

第一章 总论 1-5

第二章 货币资金 6-12

第三章 应收项目 13-22

第四章 存 货 23-33

第五章 交易性金融资产与可供出售金融资产 34

第六章 持有至到期投资与长期股权投资 34-53

第七章 固定资产 54-61

第八章 无形资产、投资性房地产和其他资产 62-65

第十章 流动负债 66-77

第十一章 长期负债 78-86

第十二章 债务重组 87-89

第十三章 所有者权益 90-94

第十四章 收入、费用和利润 95-98

第十五章 财务报告 99-119

中级财务会计习题集

第一章 总论

一、单项选择题

1、根据资产定义,下列事项中不属于资产特征的是( )

A. 资产是企业拥有或控制的经济资源

B . 资产预期会给企业带来未来经济利益

C. 资产是由企业过去交易或事项形成的

D. 资产是投资者投入的

2 2、下列对会计核算基本前提表述恰当的是( )

A. 持续经营和会计分期确定了会计核算的空间范围

B. 一个会计主体必然是一个法律主体

C. 货币计量为会计核算提供了必要的手段

D. 会计主体确立了会计核算的时间范围

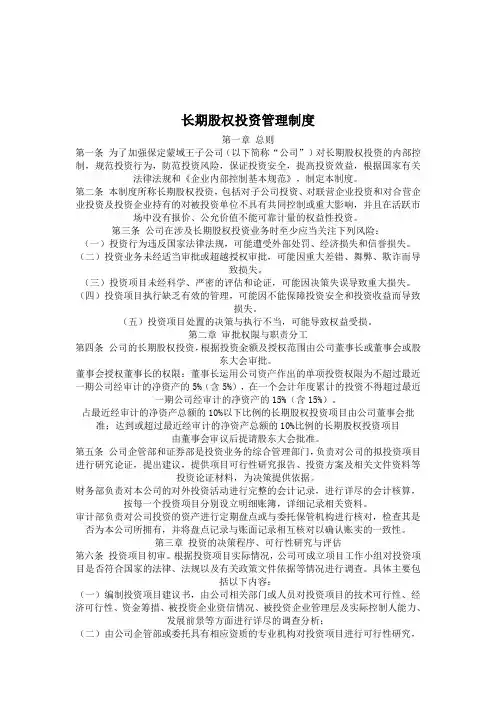

长期股权投资管理制度

第一章 总则

第一条 为了加强保定蒙域王子公司(以下简称“公司”)对长期股权投资的内部控制,规范投资行为,防范投资风险,保证投资安全,提高投资效益,根据国家有关法律法规和《企业内部控制基本规范》,制定本制度。

第二条 本制度所称长期股权投资,包括对子公司投资、对联营企业投资和对合营企业投资及投资企业持有的对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

第三条 公司在涉及长期股权投资业务时至少应当关注下列风险:

(一)投资行为违反国家法律法规,可能遭受外部处罚、经济损失和信誉损失。

(二)投资业务未经适当审批或超越授权审批,可能因重大差错、舞弊、欺诈而导致损失。

(三)投资项目未经科学、严密的评估和论证,可能因决策失误导致重大损失。

(四)投资项目执行缺乏有效的管理,可能因不能保障投资安全和投资收益而导致损失。

(五)投资项目处置的决策与执行不当,可能导致权益受损。

第二章 审批权限与职责分工

第四条 公司的长期股权投资,根据投资金额及授权范围由公司董事长或董事会或股东大会审批。

董事会授权董事长的权限:董事长运用公司资产作出的单项投资权限为不超过最近一期公司经审计的净资产的5%(含5%),在一个会计年度累计的投资不得超过最近一期公司经审计的净资产的15%(含15%)。

占最近经审计的净资产总额的10%以下比例的长期股权投资项目由公司董事会批准;达到或超过最近经审计的净资产总额的10%比例的长期股权投资项目

由董事会审议后提请股东大会批准。

第五条 公司企管部和证券部是投资业务的综合管理部门,负责对公司的拟投资项目进行研究论证,提出建议,提供项目可行性研究报告、投资方案及相关文件资料等投资论证材料,为决策提供依据。

财务部负责对本公司的对外投资活动进行完整的会计记录,进行详尽的会计核算,按每一个投资项目分别设立明细账簿,详细记录相关资料。

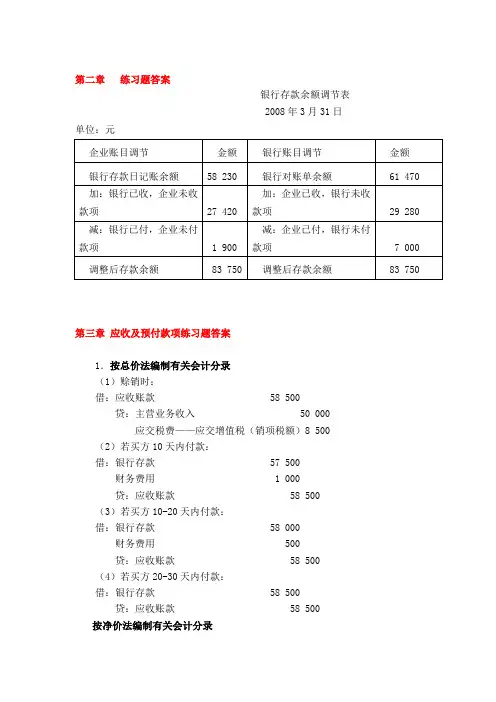

第二章 练习题答案

银行存款余额调节表

2008年3月31日

单位:元

企业账目调节 金额 银行账目调节 金额

银行存款日记账余额 58 230 银行对账单余额 61 470

加:银行已收,企业未收款项 27 420 加:企业已收,银行未收款项 29 280

减:银行已付,企业未付款项 1 900 减:企业已付,银行未付款项 7 000

调整后存款余额 83 750 调整后存款余额 83 750

第三章 应收及预付款项练习题答案

1.按总价法编制有关会计分录

(1)赊销时:

借:应收账款 58 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)8 500

(2)若买方10天内付款:

借:银行存款 57 500

财务费用 1 000

贷:应收账款 58 500

(3)若买方10-20天内付款:

借:银行存款 58 000

财务费用 500

贷:应收账款 58 500

(4)若买方20-30天内付款:

借:银行存款 58 500

贷:应收账款 58 500

按净价法编制有关会计分录 (1)赊销时:

借:应收账款 57 500

贷:主营业务收入 49 000