基于ARDL模型的中国货币信贷政策与房地产市场关系的实证检验(1)

- 格式:pdf

- 大小:361.94 KB

- 文档页数:6

我国房地产价格与货币供应量的实证分析

封晴

【期刊名称】《改革与开放》

【年(卷),期】2009(000)014

【摘 要】房地产行业作为一个资金密集型行业,与货币的供应量有着密切的联系.本文选取1998年1月至2008年10月的全国房地产均价序列和货币供应量序列,通过进行数据的平稳性分析,协整检验,建立VAR模型,进行格兰杰因果分析,运用脉冲响应函数方法研究货币供应量冲击对中国房地产价格的动态影响.

【总页数】1页(P90)

【作 者】封晴

【作者单位】中南财经政法大学新华金融保险学院,湖北,武汉,430074

【正文语种】中 文

【中图分类】F293.3

【相关文献】

1.货币供应量及利率对广州房地产价格影响的实证分析 [J], 余毅

2.货币供应量及利率对广州房地产价格影响实证分析 [J], 周超;朱然

3.我国货币供应量对房地产价格的影响研究 [J], 周勇;钟家惠;胡嘉文;胡敏玲

4.我国央行利率、货币供应量对房地产价格影响的实证分析 [J], 战加东;梁荣

5.中国货币供应量、贷款利率、国民收入对房地产价格影响的实证分析 [J], 谢太峰;路伟 因版权原因,仅展示原文概要,查看原文内容请购买

M ̄croscopic economy I宏观经济

我国货币政策区域效应的实证分析

——基于东中西部地区房地产市场数据

王紫涵 北京邮电大学国际学院 1 02209

基金项目:北京邮电大学大学生研究创新基金资助项目

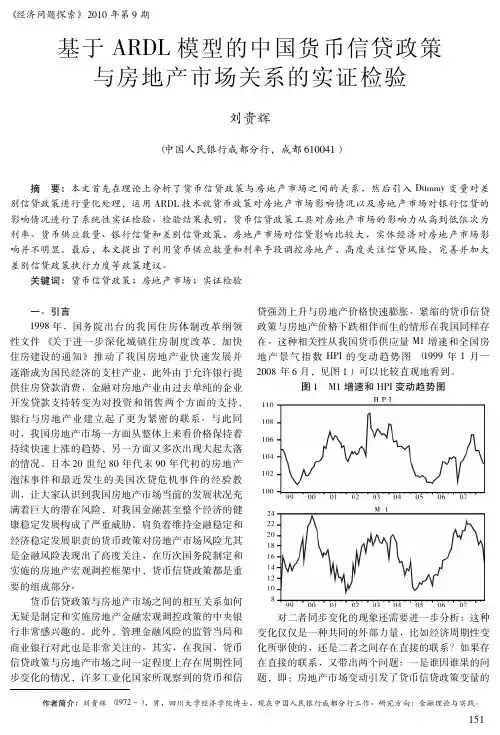

摘要:本文通过分析2002-201 2年我国东中西部地区5o个行政区的房地产市场的数据,选取了货币的供应和需求两 个层面的七个指标对我国货币政策信贷渠道的传导效果进行了实证检验,即住宅竣工面积,房地产开发资金在中国 内的贷款,人均可支配收入,住宅销售面积,货币供应量。研究结果表明,2002-201 2年我国的货币政策经历了由稳 健到从紧到适度宽松到稳健的贷币政策变化,但是我国货币政策的信贷渠道的传导效果始终存在着明显的区域差 异,统一的货币政策对房地产产业在各地区表现出了不同的调控效果。因此只有明确货币政策的区域效应,才能够 建立全面、具有合理的区域效应特征的房地产评价体系。

关键词:货币政策;区域效应;信贷渠道;房地产市场

一 引言 货币政策是以调节总量为目的的宏观经济政策,由于地区

之间的经济,社会,金融结构都有所不同,统一的货币政策具有

显著的区域性。货币政策对于各个区域的不同影响,应该从人

均可支配收入,住宅销售额,住宅竣工面积,房地产开发资金在

中国内的贷款,货币供应量等五个方面进行研究。房地产市场 研究的起点是房屋的供应和需求。因为房屋的供求是房地产

市场的基础,也是反映了各地区对于货币政策的反应的灵敏程 度。房屋的供应可以由以下两个指标来共同认定:住宅竣工面

积,房地产开发资金在中国内的贷款;而房屋的需求则可以由下

面的两个指标来确定:人均可支配收入,住宅销售额;而货币供

应量则是直接由我国的货币政策决定、中央银行监管的,能从

宏观的角度帮助分析货币政策的区域影响。

二、货币政策在房地产市场存在区域效应的理论分析

本文综合地理和经济的考虑,为了研究方便将研究区域分

为了东中西部三个区域,东部包括东部地区包括北京、天津、

汇率对中国股票市场的影响是否存在_从自回归分布滞后模型(ARDL-ecm)得到的证明

汇率对中国股票市场的影响是否存在:从自回归分布滞后模型(ARDL-ecm)得到的证明

引言:

汇率作为国际货币交易的核心,对经济有着至关重要的影响。尤其对于出口导向型的国家,汇率的波动往往会对股票市场产生重要影响。因此,探究汇率对中国股票市场的影响成为了一个备受关注的热点问题。本文旨在通过自回归分布滞后模型(ARDL-ecm)对汇率与股票市场之间的关系进行研究,以得到证据来证明汇率对中国股票市场的影响是否确实存在。

一、理论背景

1.1 汇率对股票市场的重要性

汇率的波动直接影响了进行国际贸易的企业的成本和收入,从而进一步影响了企业的盈利能力和财务指标。这些因素直接关系到企业的股票价格和市值。因此,汇率的波动对股票市场有着重要的影响。

1.2 自回归分布滞后模型(ARDL-ecm)

自回归分布滞后模型是一种多变量时间序列分析方法,它可以用来分析变量之间的长期均衡关系和短期影响效应。通过对汇率和股票市场数据进行ARMA模型拟合,我们可以得到它们之间的长期和短期关系。

二、实证研究

2.1 数据收集

本研究收集了中国股票市场的主要指数收益率和人民币对美元的实际汇率数据,并进行了数据预处理,包括平稳性检验和时间序列转化。

2.2 模型设定

我们将收益率作为股票市场的指标,实际汇率作为汇率的代表变量。在ARDL-ecm模型中,我们引入滞后项来考虑过去的影响。

2.3 实证结果

通过对数据进行拟合,我们得到了以下结论:

在长期均衡方程中,实际汇率对中国股票市场的收益率具有显著正向影响。这意味着当人民币对美元的汇率上升时,中国股票市场的收益率也会上升。

在短期影响方程中,我们发现实际汇率对中国股票市场的收益率具有负向影响。这可能是由于在短期内,汇率的波动会对股票市场产生逆向的心理效应。

货币政策如何影响中国的信贷资源再分配——基于双重差分模型的实证检验

刘飞

【摘 要】本文基于双重差分模型实证检验了2004年货币政策紧缩与2009年货币政策扩张对中国上市公司信贷资源再分配的影响.结果发现,在货币紧缩时期,非国有上市公司获得的银行信用相比国有上市公司下降的幅度更大,但对外提供的商业信用和净商业信用上升的幅度更大;在货币扩张时期,非国有上市公司获得的银行信用相比国有上市公司没有显著差别,但净商业信用的上升幅度仍然更大.实证结果说明中国国有企业并没有比非国有企业更好地发挥信贷资源再分配的功能.

【期刊名称】《财经论丛》

【年(卷),期】2013(000)002

【总页数】7页(P50-56)

【关键词】货币政策;银行信用;商业信用;信贷资源再分配;双重差分模型

【作 者】刘飞

【作者单位】河南大学经济学院,河南 开封 475004

【正文语种】中 文

【中图分类】F822.0

一、引 言 中国以四大商业银行为主导的银行体系存在的主要问题是,国有商业银行将大部分银行信用提供给了效率低下的国有企业,而效率较高的非国有企业却难以得到银行信用的支持,即中国银行对不同产权性质的企业存在明显的“信贷歧视”[1]。但是,在过去的30年中,中国的经济增长速度远远快于世界上大多数国家,而且,经济增长主要来自于非国有部门[2]。

非国有经济的快速成长与中国银行体系信贷歧视的矛盾使许多学者推测,商业信用这一非正式的融资渠道在推动中国经济增长和民营企业发展中起到了至关重要的作用,商业信用是指卖方允许买方在获得货物后可以不必立即支付货款,而是延迟一段时间后再进行支付,这样一种延迟支付的行为相当于企业将自身的银行贷款再次借贷给了别的企业。Cull等(2009)就曾指出,国有企业将得到的银行信用以商业信用的方式再分配给更有效率的非国有企业[3];刘仁伍和盛文军(2011)也指出利润水平一般的国有企业获得了多于其自身发展需要的银行贷款,更多地向外提供商业信用[4]。