金融会计第二章

- 格式:ppt

- 大小:5.89 MB

- 文档页数:36

第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正等内容结合出题。近3年考题为客观题和综合题,分数10分左右,属于重要章节。

本章近年主要考点:(1)金融资产的划分及会计处理;(2)交易性金融资产投资收益、公允价值变动损益的计算;(3)持有至到期投资特征、入账价值和投资收益的计算;(4)可供出售金融资产账面价值和投资收益的计算;(5)可供出售权益工具减值的会计处理;(6)可供出售金融资产的会计处理;(7)金融资产的分类、报表中列示金额的计算、终止确认的股权投资限售期内的会计处理;(8)金融资产交易费用的处理;(9)金融资产转移的会计处理;(10)可供出售金融资产减值的会计处理、金融资产转移的判断、嵌入可转换债券的转股权和提前赎同权作为衍生工具收付予以分拆的判断等。

本章应关注的主要问题:(1)各类金融资产初始计量和后续计量及其主要区别;(2)金融资产减值的会计处理;(3)金融资产是否终止确认的判断及会计处理等。

本章主要内容

第一节 金融资产的定义和分类

第二节 以公允价值计量且其变动计入当期损益的金融资产

第三节 持有至到期投资

第四节 贷款和应收款项

第五节 可供出售金融资产

第六节 金融资产减值

第七节 金融资产转移

第一节 金融资产的定义和分类

一、金融资产的概念

金融资产主要包括库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。

【提示】虽然长期股权投资的确认和计量没有在《金融工具确认与计量》准则规范,但长期股权投资属于金融资产。

二、金融资产的分类

金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为下列四类:

(1)以公允价值计量且其变动计入当期损益的金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

第二章 基本核算方法

一、简述题

1. 金融企业的记账方法有哪些适用于哪些业务

2. 金融企业的表内科目和表外科目的含义各举2-3个例子。

3. 金融企业中商业银行手工核算时会计凭证的特点是什么

4. 商业银行会计凭证传递的基本要求是什么

5. 账务组织的定义,商业银行账务组织的构成

6. 商业银行的明细账记账凭证和总账记账凭证有哪些

7. 商业银行结总账的时间是什么时候

8. 科目日结单的含义。日计表的含义。

9. 商业银行的账务核对方法有哪些

二、做出以下业务的会计分录

1. 工商银行甲银行填制现金支票一张,金额2万元,从其开户的A人行领取现金。

2. 工商银行甲银行填制现金缴款单,金额25000元,将超过库存限额的现金存入其开户行A人行。

3. 工商银行甲银行收到开户单位某制药厂填制现金支票一张,金额3万元,领取现金备用。

4. 工商银行甲银行收到开户单位某机械厂交来现金缴款单及现金5000元,将超过库存限额的现金存入该行。

5. 工商银行甲银行向其开户单位某商场发放短期贷款80000元,转入该单位存款账户。

6. 工商银行甲银行收到开户单位光明公司交来的转账支票一张,金额100000元,将本行开户单位第一中学支付的货款入账。

7. 某行柜组领回重要空白凭证支票100本。

8. 某企业购买支票2本。

9. 某商业银行通过转账支付某工厂活期存款利息2000元。

三、判断题

1. 商业银行按旬结总账。

2. 科目日结单是商业银行的总账记账凭证。 3. 明细核算包括分户账、余额表、日计表。

4. 现金收入凭证按先记账后收款的顺序传递。

5. 手工核算时会计凭证主要是单式记账凭证。

6. 余额表根据日计表的数额登记。

7. 表外科目反映引起商业银行资金增减变动的会计事项。

8. 账务组织包括总账、分户账、科目月结单。

9. 每日核对包括总分核对。

10.转账业务,先记付款单位账后记收款单位账。

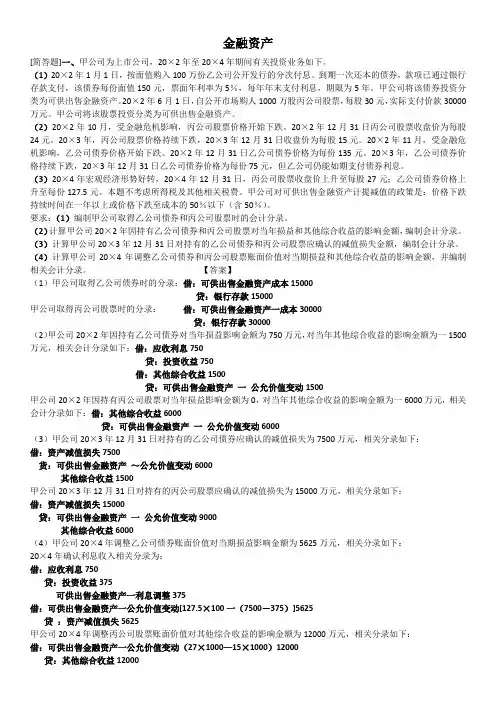

金融资产

[简答题]一、甲公司为上市公司,20×2年至20×4年期间有关投资业务如下。

(1)20×2年1月1日,按面值购入100万份乙公司公开发行的分次付息、到期一次还本的债券,款项已通过银行存款支付,该债券每份面值150元,票面年利率为5%,每年年末支付利息,期限为5年。甲公司将该债券投资分类为可供出售金融资产。20×2年6月1日,自公开市场购人1000万股丙公司股票,每股30元,实际支付价款30000万元。甲公司将该股票投资分类为可供出售金融资产。

(2)20×2年10月,受金融危机影响,丙公司股票价格开始下跌。20×2年12月31日丙公司股票收盘价为每股24元。20×3年,丙公司股票价格持续下跌,20×3年12月31日收盘价为每股15元。20×2年11月,受金融危机影响,乙公司债券价格开始下跌。20×2年12月31日乙公司债券价格为每份135元。20×3年,乙公司债券价格持续下跌,20×3年12月31日乙公司债券价格为每份75元,但乙公司仍能如期支付债券利息。

(3)20×4年宏观经济形势好转,20×4年12月31日,丙公司股票收盘价上升至每股27元;乙公司债券价格上升至每份127.5元。本题不考虑所得税及其他相关税费。甲公司对可供出售金融资产计提减值的政策是:价格下跌持续时间在一年以上或价格下跌至成本的50%以下(含50%)。

要求:(1)编制甲公司取得乙公司债券和丙公司股票时的会计分录。

(2)计算甲公司20×2年因持有乙公司债券和丙公司股票对当年损益和其他综合收益的影响金额,编制会计分录。

(3)计算甲公司20×3年12月31日对持有的乙公司债券和丙公司股票应确认的减值损失金额,编制会计分录。

(4)计算甲公司20×4年调整乙公司债券和丙公司股票账面价值对当期损益和其他综合收益的影响金额,并编制相关会计分录。 【答案】

(1)甲公司取得乙公司债券时的分录:借:可供出售金融资产成本15000

第 二 章 存 款 业 务 的 核 算

习题一

一、 目的 练习人民币存款业务的核算

二、 资料 假定某工商银行某时期发生如下业务:

25 000

定期存款。

500 000

转账手续1) 红星商店将今日销货收入的现金 100 000 元, 填写现金缴款单存入

银行。

借:库存现金 100 000

贷:吸收存款—单位活期存款—红星商店 100 000

A 公司持现金支票到银行支取现金 25 000 元, 银行经审核无误,

办理转账。

借:吸收存款—单位活期存款— A公司 25 000

3) B 单位签发转账支票一张,金额 500 000 元,要求办理 1 年期的

借:吸收存款—单位活期存款— B单位 500 000

贷:吸收存款 单位定 期存款

4) 银行在结算日计算应付给某单位的活期存款利息 2 000 元,并办理 借:利息支出—单位活期存款利息支出 户 2 000

贷:应付利息—单位活期存款应付利息

户 2 000

借:应付利息—单位活期存款应付利息 户 2 000

贷:吸收存款—单位活期存款—某单

位 2 000

(5) C单位200 000元的定期存款到期,该幵户行凭单办理转账手续,并

按规定计算应付利息 3 500 元。

借 : 吸 收 存 款 — 单 位 定 期 存 款 — C 单

位 200 000

应付利息—单位定期存款应付利息户 3

500

贷 : 吸 收 存 款 — 单 位 活 期 存 款 — C 单

位 203 500

6) 王某持 5 000 元现金及存折,办理活期储蓄存款。

借:库存现 金

5000

贷:吸收存款—个人活期存款—王

5000

7) 李某持 40 000 元现金,办理 5 年期的定期储蓄存款。

借:库存现 金

40 000 贷:吸收存款—个人定期存款—李 某 40 000

8) 张某持存折,办理 30 000 元的定期储蓄存款。 借:吸收存款—个人活期存款—张某 30