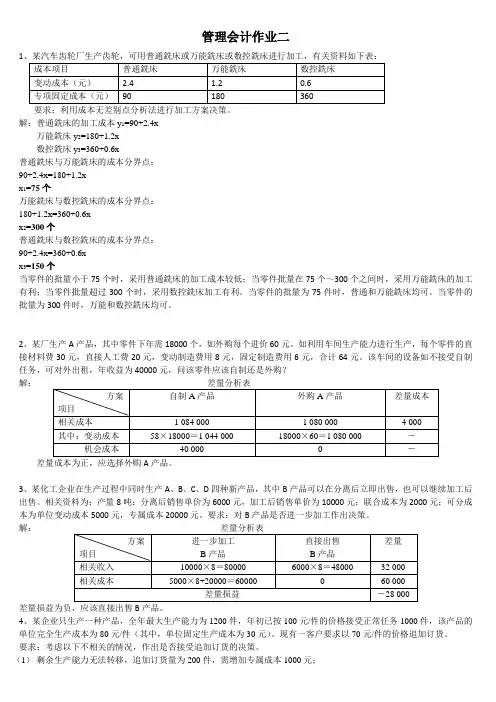

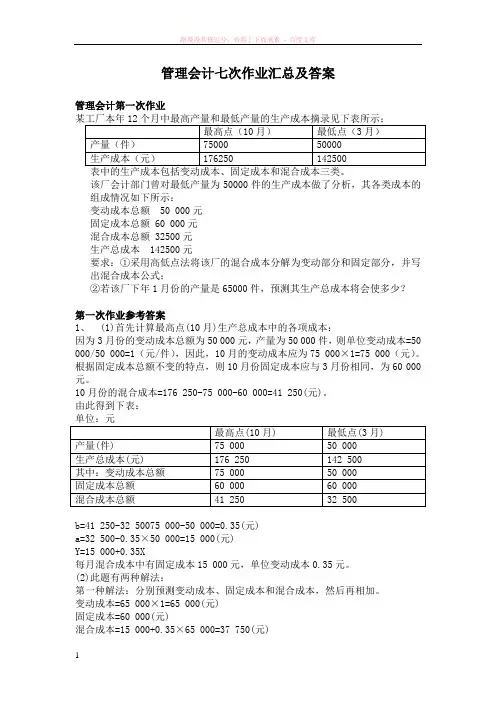

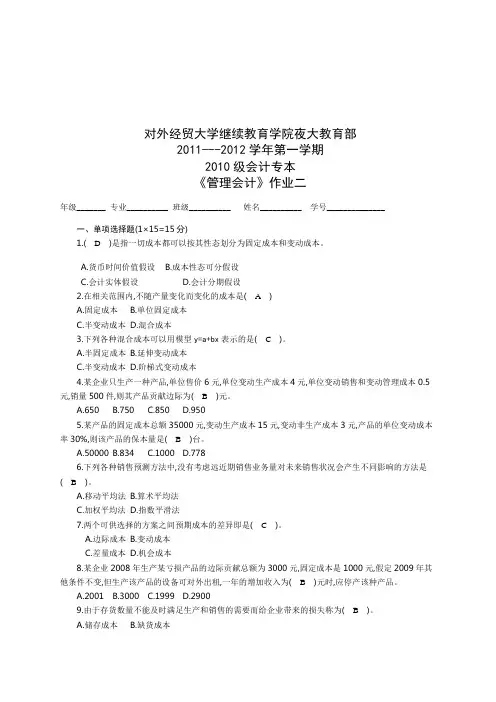

管理会计第二次作业

- 格式:doc

- 大小:35.50 KB

- 文档页数:1

管理会计第二次作业

练习一 [目的]通过练习,掌握成本无差别法的决策。

某厂生产A产品有两种工艺方案可供选择,有关成本数据如下:

工艺方案 固定成本总额(元) 单位变动成本(元)

新方案

450000 300

旧方案

300000 400

请对新旧方案做出决策。

解:设产量为X 则新方案成本=450000+300X 旧方案成本=300000+400X

成本无差别点X=(450000-300000)\(400-300)=1500

由此可知,产量大于1500时,旧方案成本高,应选择新方案;产量小于1500时,新方案

成本高,应选择旧方案。

练习二 [目的]通过练习,掌握贡献毛益分析法。

某企业原来生产甲、乙两种产品,现有丙、丁两种新产品可以投入生产,但剩余生产能力有

限,只能将其中一种新产品投入生产。企业的固定成本为1800元,并不因为新产品投产而

增加。各种资料如下表:

甲产品 乙产品 丙产品 丁产品

产销数量(件)

300 200 180 240

单位销售价格(元)

10 8 6 9

单位变动成本(元)

4 5 3 5

(1)要求用贡献毛益分析法对生产何种新产品作出决策。

(2)假设在生产丙产品时,需增加专属固定成本180元;生产丁产品时,需增加专属固定

成本650元。在这样的假设条件下,要求用贡献毛益分析法对生产何种新产品作出决策。

解:(1)丙产品单位贡献毛益=6-3=3元

丙产品贡献毛益=3*180=540元

丁产品单位贡献毛益=9-5=4元

丁产品贡献毛益=4*240=960元

因为960>540,所以应选择生产新产品丁。

(2)生产丙产品的贡献毛益=540-180=360元

生产丁产品的贡献毛益=960-650=310元

因为360>310,所以应选择生产新产品丙。