时间序列分析

- 格式:ppt

- 大小:126.00 KB

- 文档页数:14

时间序列分析习题解答第一章 P. 7 1.5 习题1.1 什么是时间序列?请收集几个生活中的观察值序列。

答:按照时间的顺序把随机事件变化发展的过程记录下来就构成一个时间序列。

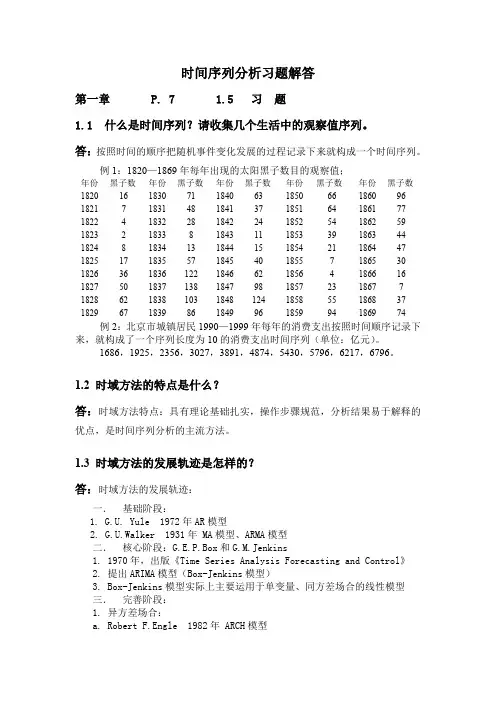

例1:1820—1869年每年出现的太阳黑子数目的观察值;年份黑子数年份黑子数年份黑子数年份黑子数年份黑子数1820 16 1830 71 1840 63 1850 66 1860 96 1821 7 1831 48 1841 37 1851 64 1861 77 1822 4 1832 28 1842 24 1852 54 1862 59 1823 2 1833 8 1843 11 1853 39 1863 44 1824 8 1834 13 1844 15 1854 21 1864 47 1825 17 1835 57 1845 40 1855 7 1865 30 1826 36 1836 122 1846 62 1856 4 1866 16 1827 50 1837 138 1847 98 1857 23 1867 7 1828 62 1838 103 1848 124 1858 55 1868 37 1829 67 1839 86 1849 96 1859 94 1869 74 例2:北京市城镇居民1990—1999年每年的消费支出按照时间顺序记录下来,就构成了一个序列长度为10的消费支出时间序列(单位:亿元)。

1686,1925,2356,3027,3891,4874,5430,5796,6217,6796。

1.2 时域方法的特点是什么?答:时域方法特点:具有理论基础扎实,操作步骤规范,分析结果易于解释的优点,是时间序列分析的主流方法。

1.3 时域方法的发展轨迹是怎样的?答:时域方法的发展轨迹:一.基础阶段:1. G.U. Yule 1972年AR模型2. G.U.Walker 1931年 MA模型、ARMA模型二.核心阶段:G.E.P.Box和G.M.Jenkins1. 1970年,出版《Time Series Analysis Forecasting and Control》2. 提出ARIMA模型(Box-Jenkins模型)3. Box-Jenkins模型实际上主要运用于单变量、同方差场合的线性模型三.完善阶段:1.异方差场合:a.Robert F.Engle 1982年 ARCH模型b.Bollerslov 1985年 GARCH模型2.多变量场合:C.Granger 1987年提出了协整(co-integration)理论3.非线性场合:汤家豪等 1980年门限自回归模型1.4 在附录1中选择几个感兴趣的序列,创建数据集。

时间序列分析简介与模型时间序列分析是一种统计分析方法,用于研究时间序列数据的发展趋势、周期性和随机性。

时间序列数据是按照时间顺序排列的一系列观测值,如股票市场的每日收盘价、气温的每月平均值等。

时间序列分析可以帮助我们理解数据的变化规律,预测未来的趋势,并支持决策和规划。

在时间序列分析中,一般将数据分为三个主要成分:趋势、季节性和随机扰动。

趋势是序列长期的增长或下降趋势,季节性是周期性的波动,随机扰动是非系统性的噪声。

为了进行时间序列分析,我们需要选择适当的模型。

常见的时间序列模型包括平滑模型、自回归移动平均模型(ARMA)、季节性自回归移动平均模型(SARMA)、季节性自回归整合移动平均模型(SARIMA)和指数平滑模型等。

平滑模型适用于没有趋势和季节性的数据。

其中,移动平均法是一种常用的平滑方法,它通过计算观测值的移动平均值来估计趋势。

指数平滑法是一种适应性的平滑方法,根据最新的观测值赋予较大的权重,较旧的观测值则被较小的权重所影响。

自回归移动平均模型(ARMA)是一种常用的线性模型,它将序列的当前值与它的滞后值和滞后误差联系起来,以预测序列的未来值。

ARMA模型的参数包括自回归阶数(p)和移动平均阶数(q),通过拟合模型可以估计这些参数。

季节性自回归移动平均模型(SARMA)是一种在季节性数据上拓展了ARMA模型的模型。

它引入了季节性序列和季节性滞后误差,以更准确地预测季节性数据的未来值。

季节性自回归整合移动平均模型(SARIMA)是ARIMA模型在季节性数据上的扩展。

ARIMA模型是一种广义的线性模型,包括自回归、差分和移动平均三个部分。

ARIMA模型的参数包括自回归阶数(p)、差分阶数(d)和移动平均阶数(q)。

SARIMA模型加入了季节性差分和季节性滞后误差,以更好地拟合季节性数据。

时间序列分析的核心目标是对未来趋势进行预测。

通过拟合适当的时间序列模型,我们可以估计模型的参数,并使用已知的数据来预测未来时间点的值。

时间序列分析的应用时间序列分析是运用数学、统计学等方法对时间序列资料进行观察、分析和预测的一门学科。

时间序列资料是在时间顺序下观察到的一系列变量值,例如股票收盘价、气候变化指标和销售数据等。

时间序列分析的应用广泛,下面就从不同领域的角度来介绍一些常见的应用及其方法。

1. 经济领域时间序列分析在经济领域的应用较为广泛,主要用于对宏观经济变量进行预测和分析。

主要方法包括趋势分析、季节性分析和周期性分析。

趋势分析可以用于预测经济增长趋势,季节性分析可以用于预测销售数据在不同季节的变化,周期性分析可以用于预测市场波动周期。

此外,时间序列分析还可以用于金融领域的波动率预测和风险管理。

2. 环境领域时间序列分析在环境领域的应用也相当重要。

例如,可以利用时间序列资料来分析气候变化趋势和减缓气候变化的措施效果。

常用的分析方法包括时间序列的平稳性分析、自回归滑动平均模型建立和灰色预测等。

3. 医学领域医学领域中,时间序列分析可用于病发率预测、药物效果评价等方面。

例如,疫情数据的时间序列分析可以用于控制疫情的扩散趋势,肿瘤病发率时间序列分析可用于对病人治疗和康复方案的预测。

4. 社交媒体领域随着社交媒体的普及,时间序列分析在社交媒体领域也有了广泛的应用。

例如,可以分析特定时段用户对某个事件的互动情况,利用时间序列分析挖掘用户对某个品牌的兴趣变化趋势等方面。

常用的分析方法包括自回归模型、指数平滑法等。

总的来说,时间序列分析是一种非常有用的数据分析方法,可以应用于诸多领域并取得良好的预测效果。

使用者需要选择合适的方法,结合实际情况进行分析。

此外,由于时间序列资料具有一定的随机性质,关键在于准确、全面地获取数据、选择合适的模型和算法来进行分析。