注会综合《财务成本管理》资本成本

- 格式:doc

- 大小:152.00 KB

- 文档页数:11

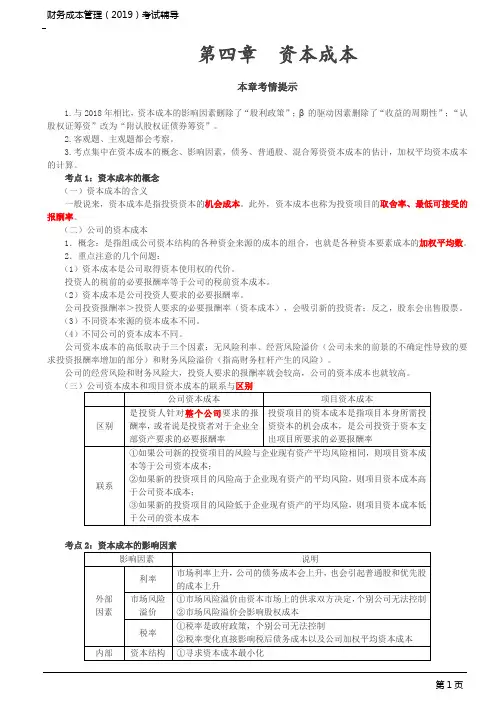

『知识点』资本成本的基础知识一、资本成本的概念含义:一般说来,资本成本是指投资资本的机会成本(失去的收益)。

也称为投资项目的取舍率、最低可接受的报酬率。

(一)公司资本成本是指组成公司资本结构的各种资金来源的成本的组合,也就是各资本要素成本的加权平均数。

流动负债流动资产非流动负债非流动资产股东权益【提示】普通股、优先股和债务是常见的三种来源。

(二)项目资本成本是指项目本身所需投资资本的机会成本。

【提示1】公司资本成本是投资人针对整个公司要求的报酬率,或者说是投资者对于企业全部资产要求的必要报酬率。

项目资本成本是公司投资于资本支出项目所要求的必要报酬率。

【提示2】作为投资项目资本成本即项目的必要报酬率。

高低取决于资本运用于什么样的项目,也受资本来源的影响。

【提示3】1.如果公司新的投资项目的风险与企业现有资产平均风险相同,则项目资本成本等于公司资本成本;2.如果新的投资项目的风险高于企业现有资产的平均风险,则项目资本成本高于公司资本成本;3.如果新的投资项目的风险低于企业现有资产的平均风险,则项目资本成本低于公司的资本成本。

二、资本成本的影响因素影响因素说明外部因素利率市场利率上升,引起公司的债务、普通股和优先股的成本上升。

利率下降,公司资本成本也会下降。

市场风险溢价从资本资产定价模型可以看出,市场风险溢价会影响股权成本。

股权成本上升时,各公司会增加债务筹资,并推动债务成本上升。

税率税率变化能影响税后债务成本和公司加权平均资本成本。

内部因素资本结构企业改变资本结构时,资本成本会随之改变。

增加债务的比重,会使平均资本成本趋于降低,同时会加大公司的财务风险,又会引起债务成本和股权成本上升。

投资政策如果公司向高于现有资产风险的新项目大量投资,公司资产的平均风险就会提高,并使得资本成本上升。

三、运用可比公司法估计投资项目的资本成本如果新项目的风险与现有资产的平均风险显著不同,就不能使用公司当前的加权平均资本成本。

此时,折现率的确定可以采用可比公司法。

可比公司法是寻找一个经营业务与待评价项目类似的上市公司,以该上市公司的β值推算评价项目的β值。

①卸载可比公司财务杠杆:β资产=β权益÷[1+(1-所得税税率)×(负债/权益)]②加载目标公司财务杠杆:β权益=β资产×[1+(1-所得税税率)×(负债/权益)]③根据得出的目标公司的β权益计算股东要求的报酬率:股东要求的报酬率=无风险利率+β权益×市场风险溢价④计算目标公司的加权平均资本成本:加权平均资本成本=负债税前成本×(1-所得税税率)×负债比重+股东权益成本×权益比重【例题】荣盛公司是一家钢铁生产企业。

最近公司准备投资建设一个汽车制造厂。

公司财务人员对三家已经上市的汽车生产企业A 、B 、C 进行了分析,相关财务数据如下:荣盛公司税前债务资本成本为8%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。

公司目标资本结构是权益资本60%,债务资本40%。

公司投资项目评价采用实体现金流量法。

当前的无风险收益率为5%,平均股票必要收益率为10%。

则荣盛评价汽车制造厂建设项目的必要报酬率可确定如下:卸载可比企业的财务杠杆:A 企业的β资产=1.1÷[1+(1-15%)×(4/6)]=0.7021B 企业的β资产=1.2÷[1+(1-25%)×(5/5)]=0.6857C 企业的β资产=1.25÷[1+(1-20%)×(6/4)]=0.5682 β资产平均值=(0.7021+0.6857+0.5682)/3=0.6520 加载目标企业的财务杠杆:荣盛公司β权益=0.6520×[1+(1-25%)×(4/6)]=0.9780 荣盛公司的股权资本成本=5%+0.9780×(10%-5%)=9.89% 该项目的必要报酬率(加权平均资本成本) =8%×(1-25%)×40%+9.89%×60%=8.33%『知识点』债务资本成本的计算 一、债务资本成本的区分二、税前债务资本成本的估计 不考虑发行费用→考虑发行费用(一)不考虑发行费用的税前债务资本成本估计1.到期收益率法如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前成本。

根据债券估价的公式,到期收益率是使下式成立的r d:2.可比公司法如果公司没有上市债券,就需要找一个有上市交易债券的可比公司,作为参照物。

计算可比公司长期债券的到期收益率,作为目标公司的长期债务成本。

【提示】可比公司应与目标公司处于同一行业,具有类似的商业模式。

最好两者的规模、负债比率和财务状况也比较类似。

3.风险调整法如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率信用风险的大小可以用信用级别来估计。

具体做法如下:(1)选择若干信用级别与本公司相同的上市的公司债券;(2)计算这些上市公司债券的到期收益率;(3)计算与这些上市公司债券同期(到期日相同)的长期政府债券到期收益率(无风险利率);(4)计算上述两个到期收益率的差额,即信用风险补偿率;(5)计算信用风险补偿率的平均值,作为本公司的信用风险补偿率。

4.财务比率法如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,可以使用财务比率法估计债务成本。

按照该方法,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。

(二)考虑发行费用的税前债务资本成本估计如果在估计债务成本时考虑发行费用,则需要将其从筹资额中扣除。

此时,债务的税前成本r d应使下式成立:【结论】(1)调整前后的债务资本成本差别不大。

(2)在进行资本预算时预计现金流量的误差较大,远大于发行费用调整对于资本成本的影响。

(3)按承诺收益计量债务成本时,未考虑违约风险使债务成本高估,可以抵消不考虑发行成本导致债务成本低估的影响。

所以:多数情况下无需进行发行费用的调整。

三、税后债务资本成本的估计税后债务资本成本=税前债务资本成本×(1-所得税税率)【提示】优先股资本成本的估计方法与债务资本成本类似,不同的只是其股利在税后支付,一般会高于债务资本成本。

【2014考题·计算分析题(专业阶段)】甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。

甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。

财务部新入职的小w进行了以下分析及计算:(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%要求:(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

『正确答案』(1)使用风险调整法估计债务成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w 选择的是发行期限相同的政府债券。

计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

拟发行债券每半年付息一次,应首先计算出半年的有效利率,与年计息期次数相乘后得出票面利率;小w直接使用了年利率。

(2)票面利率=((1+8.16%)1/2-1)×2=8%每期(半年)付息额=1000×8%/2=40(元)【2017考题(节选)】2014年6月,为了筹措扩张并购资金,公司拟公开发行可转换公司债券(以下简称可转债)来筹集资金。

根据可转债的发行条件,经测算后本次发行规模确定为7亿元,初步发行方案如下表:注:同期等风险普通债券的市场利率为7%;公司前一交易日股价以及最近20个交易日股票均价分别为14元/股以及13元/股。

对于如何估计相关债券的税前债务资本成本(注:不考虑发行费用),在公司财务部组织的讨论会上,新入职员工刘强提出了以下观点:1.如果公司发行的长期债券已上市,则可以将该上市债券的利率作为税前债务成本。

2.如果公司债券没有上市,可采用可比公司法估计税前债务成本。

可比公司应当与本公司处于同一行业,具有类似的商业模式,最好两者的规模、负债比率和财务状况也比较类似。

3.如果公司债券没有上市,也找不到可比公司,且没有相关信用评级信息的情况下,可以采用风险调整法估计税前债务成本。

4.风险调整法下,选择若干债券期限与本公司相同的已发行债券作为参照债券。

5.风险调整法下,采用与参照债券发行期限相同的长期政府债券票面利率作为无风险利率。

6.风险调整法下,参照债券的票面利率与无风险利率的差额的平均值,即为本公司债券的信用风险补偿率。

财务部其他人员对刘强的观点进行了讨论纠正。

经讨论,公司财务部认为上述可转债筹资方案的融资成本过高,建议发行公司债券。

要求:根据资料四,结合财务管理有关理论,逐项判断刘强提出的税前债务资本成本估计的观点是否正确。

若不正确,简要说明理由。

『正确答案』(1)不正确。

理由:如果公司长期债券已上市,则该债券的到期收益率即为税前债务成本。

(2)正确。

(3)不正确。

理由:如果公司债券没有上市,也找不到可比公司,且没有相关信用评级信息的情况下,应采用财务比率法来确定其税前债务成本,而非风险调整法。

(4)不正确。

理由:风险调整法下,应选择信用级别相同的参照债券,而非债券期限相同。

(5)不正确。

理由:估计无风险利率时,应按与参照债券到期日相同或相近的政府债券的到期收益率计算确定。

(6)不正确。

理由:计算债券的信用风险补偿率时,应使用参照债券的到期收益率,而非票面利率。