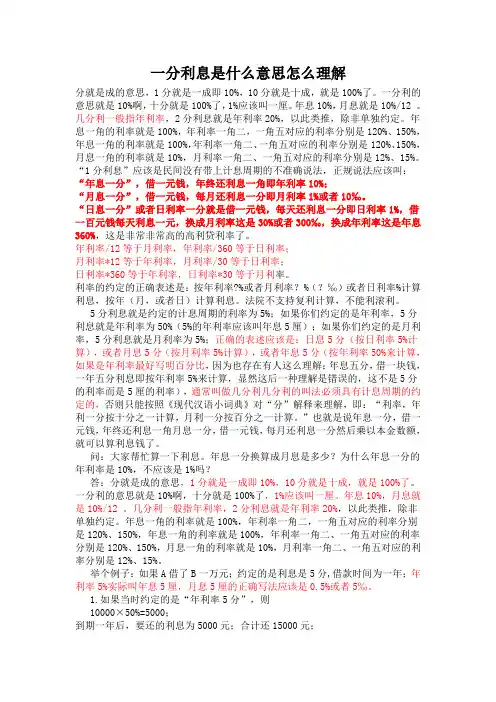

利1率1

- 格式:doc

- 大小:100.50 KB

- 文档页数:17

利率

本章学习目标:

了解终值与现值的计算

了解利率的主要类型

了解利率水平的确定

了解利率期限结构的含义及其假说

本章框架

第一节 利率概述

第二节 均衡利率决定理论

第三节 收益率曲线与利率期限结构

第一节 利率概述

利率问题是金融市场最基础、最核心的问题之一,几乎所有的金融现象都与利率有着或多或少的联系。

对任何一种金融工具进行投资分析时,都必须考虑货币的时间价值。货币具有时间价值是因为使用货币按照某种利率进行投资的机会是有价值的。

货币的时间价值主要有两种表达形式,即终值和现值。

一、终值、现值

1.终值:是指今天的一笔投资在未来某个时点上的价值。

F:终值

P:初始本金

i:每期的利率

N:计息期数

例1:当i=5%,N=10年时,100元存款的终值为:

若一年计息M次,则

在本金、利率、期限一定的条件下,计息频率越快,终值越大,但有一极限值。

(i为连续复利年利率,付息频率快至极限时的利率)

2.现值:终值的逆运算

i:贴现率

例2:当i=5%,N=10年时,到期收到100元本息的现值为

现值公式是计算金融资产价值的主要公式,是时间价值在金融资产价值形成中的集中体现。

若一年计息M次,则

在终值、利率、期限一定的条件下,计息频率越快,现值越小,但有一极限值。

例3:在i=12%,每年付息1次,2年后可获得1000元收入流量的现值为:

若每年付息4次,则现值为

若计息次数趋于无穷大,则现值为

二、年金

当收入流量的时间单位是年,而每年的收入额相等时,这种收入流量称为“年金”。每年的收入都在期末,这样的年金称为普通年金。

普通年金的现值:

:年金现值系数(利率为i的情况下,N年内每年获得1元的年金的现值)

A:年金额

普通年金的终值计算公式为:

例:

永续年金:没有到期期限的,每期相等的收入流量系列

永续年金的现值:

例:1751年英国政府发行的统一公债。

关于年金现值计算的实际应用问题

之一:对年金、保险产品和理财产品等的投资决策

例1:假定有一位60岁的投资者去保险公司购买年金,他需支付10000元可以在余生每年获得800元,如果他将这笔钱存银行每年可以获得6%的利息,如果投资者可以活到85岁,其购买年金是否是好的投资方式?还是他应该将钱存在银行?

例2:某夫妇准备为他们刚出生的女儿进行大学教育存款,该夫妇估计当他们的女儿上大学时,每年的费用将达30000美元,假设在以后几十年中年利率为14%,他们将在女儿一岁时存第一笔钱,在她18岁时支付第1年的学费,问他们现在每年要存多少钱才能够支付女儿四年大学期间的费用?(1478.59)

之二:计算银行贷款的分期偿还额

分期偿还贷款的特点在于它以定期等额方式偿还,还款可每月、每季或每年进行一次。

例:假设你以12%的利率借入22000元,要在未来的6年内还清 本金和利息,而且你决定在每年末分期等额偿还,那么每次偿还额为

分期偿还表

三、净现值和内部收益率

1.净现值NPV(Net Present Value)

净现值是指一个投资项目或一种金融资产在整个经济寿命期内的总现值与投资成本之间的差额。

根据净现值进行投资可行性分析的原则:

NPV>0

例:某资产预计在未来10年内每年可带来10000元的收入流量,该资产的投资成本为40000元,假定市场平均收益为12%,那么该资产值得投资吗?

2.内部收益率IRR(Internal Rate of Return)

(1)定义:内部收益率是使一个投资项目或一种金融资产在整个经济寿命期内净现值为0的贴现率。

一个投资项目或一种金融资产净现值的大小取决于现金流的大小、贴现时间的长短、贴现率的高低以及投资成本。在现金流、贴现时间、投资成本一定的条件下,净现值的大小取决于贴现率的高低。贴现率越低,NPV越高;贴现率越高,NPV越低,而且必然存在一个贴现率,该贴现率使得净现值为0,这个贴现率就是IRR。

(2)根据IRR进行投资可行性分析的原则

a.由于IRR显示了投资者借入资金进行资产投资能承担的最大贷款利率,所以当IRR>实际贷款利率时,投资将有收益,反之,没有。

b. 一项资产IRR越是高于市场收益率或其他资产的IRR,其经济价值越高。

(3)IRR的计算

a.一次计算法:当年现金收入流量相等时采用

①计算年金现值系数

因为NPV=0

投资成本=现金收入流量现值之和=年金现值系数*年金额

年金现值系数=投资成本/年金额

②查年金现值系数表,找出在相同期限内,与上述年金现值系数相邻近的两个年金现值系数以及相应的贴现率。

③插值法计算IRR。

例:某一项投资成本为10000元,预计未来5年内每年有3000元收入,其IRR为

b.迭代法:当年现金收入流量不相等时采用

例:

某资产内部收益率计算表

贴现率 NPV

24% 5.53

IRR 0

26% -5.98

插值求得 IRR=24.96%

3.对NPV和IRR的评价

NPV从绝对水平反应了投资项目或金融资产的收益水平;而

IRR从相对水平反应了投资项目或金融资产的收益水平。

四、利率的几种主要形式 1.单利和复利

单利是指在计算利息时不论金融资产期限长短,只按面值或本金计算利息。

PN:金融资产期末价格

P0:金融资产期初价格

N:金融资产的持有期限

复利认为利息也可生息。

例:一张4年期的债券,计息期为4年,假设债券的发行价格为1000元,4年后的期末偿还额为1400元,则按单利和复利计算的年利率分别为多少?(10%,8.8%)

2. 名义利率和实际利率

如果考虑通货膨胀对投资收益的影响,那么名义利率并不能反映投资者所获得的实际收益率水平,这时需要考虑实际利率。

费雪方程式:

ir:实际利率

i:名义利率

πe:预期通货膨胀率

这里的实际利率是事前实际利率,因为它是根据预期价格水平的波动而调整,它是经济决策中最重要的利率,通常经济学家所说的实际利率就是指此利率;根据实际价格水平的波动而调整的利率是事后实际利率,它表明了以不变价计量的贷款方的收益。

3.到期收益率

是指来自于某种金融工具的现金流的现值总和与其当前市场价格相等时的利率水平,它可以从下式中求出:

其中,P0表示金融工具的当前市场价格, 表示在第t期的现金流,n表示时期数,y表示到期收益率。

年金的到期收益率

对于年金,如果P0代表年金的当前市价,C代表每期的现金流,n代表期间数,y代表到期收益率,那么我们可以得到下列计算公式:

附息债券的到期收益率

附息债券到期收益率的计算方法:使附息债券的现值等于所有息票利息的现值总和再加上最终支付的债券面值的现值的利率水平。公式化表示即:

注意:(1) 当附息债券的购买价格与面值相等时,到期收益率等于息票率;当附息债券的价格低于面值时,到期收益率大于息票率;而当附息债券的价格高于面值时,到期收益率则低于息票率。(2) 附息债券的价格与到期收益率负相关。

若附息债券每年付息m次,还有n年到期,则到期收益率y

例:有一三年以后到期的债券,面值为1000元,每年支付利息50元,若其当前的市场价格为923元,该债券的到期收益率为多少?若该债券合理的到期收益率为6%,那么该债券的定价如何?(y=8%)

4.即期利率与远期利率

即期利率是指当前时点上无息债券的到期收益率。

远期利率是指未来两个时点之间的利率水平,是从将来某个时点开始的一定期限的利率。

例:如果投资者以P的价格购买期限为n年的无息债券,在债券到期后可以从发行人那里获得的一次性现金支付为Mn,那么n年期即期利率sn为:

因此,对于1年期附息债券以及任何无息债券来说,其到期收益率与即期利率是相同的,但是,对于2年期或期限更长的附息债券,其到期收益率与即期利率是不同的。

如果已知1年期即期利率为S1,2年期即期利率为S2,那么第二年的远期利率f2 应满足:

更一般地,如果t-1期即期利率st-1及t期即期利率st已知,则第t期的远期利率

例:

第二节 均衡利率决定理论