金融资产

- 格式:doc

- 大小:62.00 KB

- 文档页数:11

1 第六章 金 融 资 产

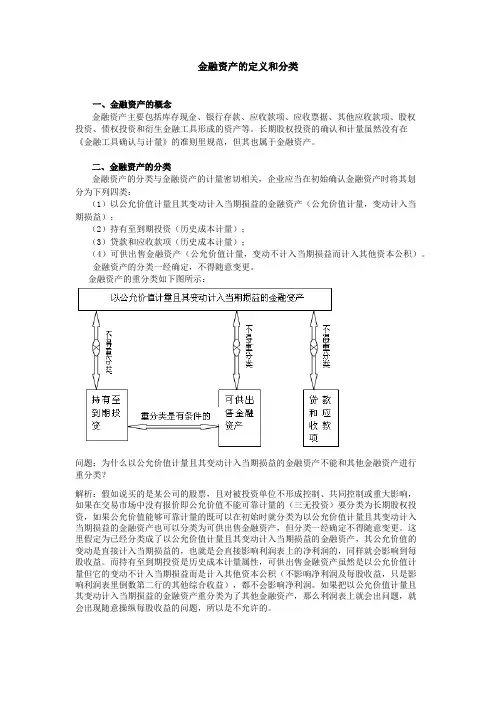

第一节 金融资产的定义和分类

概念:金融资产是企业资产的重要组成部分,主要指企业的现金、持有的其他单位的权益工具、从其他单位收取现金或其它金融资产的合同权利、在潜在有利条件下与其他单位交换金融资产或金融负债的合同权利。

分类:

以公允价值计量且变动计入当期损益的金融资产;

持有至期的到期投资;

贷款和应收款项;

可供出售的金融资产;

第二节 以公允价值计量且变动计入当期损益的金融资产

一、以公允价值计量且变动计入当期损益的金融资产的含义

以公允价值计量且变动计入当期损益的金融资产的含义包括交易性金融资产和直接指定为以公允价值计量且变动计入当期损益的金融资产。

交易性金融资产主要是企业为了近期内出售而持有的金融资产,例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

直接指定为以公允价值计量且变动计入当期损益的金融资产是指企业基于风险管理、战略投资需要等所作的指定。

二、交易性金融资产的取得

第一,初始计量。企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。

注意:

①实际支付的价款中包含的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,应单独确认为“应收股利”或“应收利息”。

②取得交易性金融资产所发生的相关交易费用应在发生时计入“投资收益”。

交易性金融资产的初始计量按公允价值计量,主要就是实付金额,这是公允价值的主体,但是实际支付的金额当中如果含有已宣告但未派发的现金股利或已到付息期但尚未领取的债券利息(代垫的股利或利息),应计入应收股利或应收利息;交易费用直接计入当期损益投资收益,剩下的差额作为公允价值计入到交易性金融资产的成本当中。

第二,会计处理

【例题2-8】

1.下列各项,应反映在交易性金融资产的初始计量金额中的有( )。

A.债券的买入价

B.支付的手续费

C.支付的印花税

D.已到付息期但尚未领取的利息 2 【解析】取得交易性金融资产支付的交易费用和印花税应计入投资收益;取得交易性金融资产所支付的价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独计入“应收股利”或“应收利息”核算。

2.某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830万元,其中包括已宣告但尚未发放的现金股利126万元。另外,支付相关交易费用4万元。该项交易性金融资产的入账价值为( )万元。(2007年)

A.2700

B.2704

C.2830

D.2834

【解析】入账价值=2830-126=2704(万元)。

三、交易性金融资产持有期间的会计处理

1.企业持有期间被投资单位宣告现金股利或在资产负债表日按分期付息债券投资的票面利率计算的利息收入,确认为“投资收益”。

2.收到现金股利或债券利息时

【例2-9】2007年1月8日,甲公司购入丙公司发行的公司债券,该笔债券于2006年7月1日发行,面值为2 500万元,票面利率为4%,债券利息按年支付。甲公司将其划分为交易性金融资产,支付价款为2 600万元(其中包含已宣告发放的债券利息50万元),另支付交易费用30万元。2007年2月5日,甲公司收到该笔债券利息50万元。2008年2月10日,甲公司收到债券利息100万元。

甲公司应作如下会计处理:

(1)2007年1月8日,购入丙公司的公司债券时:

借:交易性金融资产——成本 25 500 000

应收利息 500 000

投资收益 300 000

贷:银行存款 26 300 000

(2)2007年2月5日,收到购买价款中包含的已宣告发放的债券利息时:

借:银行存款 500 000

贷:应收利息 500 000

(3)2007年12月31日,确认丙公司的公司债券利息收入时:

借:应收利息 1 000 000

贷:投资收益 1 000 000

(4)2008年2月10日,收到持有丙公司的公司债券利息时:

借:银行存款 1 000 000

贷:应收利息 1 000 000

在本例中,取得交易性金融资产所支付价款中包含了已宣告但尚未发放的债券利息500

000元,应当记入“应收利息”科目,不记入“交易性金融资产”科目。

四、交易性金融资产的期末计量

资产负债表日按照公允价值计量,公允价值与账面余额间的差额计入当期损益。

【例2—10】承【例2—9】,假定2007年6月30日,甲公司购买的该笔债券的市价为2580万元;2007年12月31日,甲公司购买的该笔债券的市价为2560万元。

甲公司应作如下会计处理:

(1)2007年6月30日,确认该笔债券的公允价值变动损益时: 3 借:交易性金融资产——公允价值变动 300 000

贷:公允价值变动损益 300 000

(2)2007年12月31日,确认该笔债券的公允价值变动损益时:

借:公允价值变动损益 200 000

贷:交易性金融资产——公允价值变动 200 000

在本例中,2007年6月30日,该笔债券的公允价值为2 580元,账面余额为2 550元,公允价值大于账面余额30万元,应记入“公允价值变动损益”科目的贷方;2007年12月31日,该笔债券的公允价值为2 560元,账面余额为2 580万元,公允价值小于账面余额20万元,应记入“公允价值变动损益”科目的借方。

五、交易性金融资产的处置

出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资收益;同时调整公允价值变动损益。

投资收益=出售的公允价值-初始入账金额

【例题2-11】

1.20×6年6月25日,甲公司以每股1.3元购进某股票200万股,划分为交易性金融资产;6月30日,该股票市价为每股1.1元;11月2日,以每股1.4元的价格全部出售该股票。假定不考虑相关税费,甲公司出售该金融资产形成的投资收益为( )万元。

A.-20 B.20 C.10 D.-10

【解析】出售交易性金融资产时,应将出售时的公允价值与其初始入账金额之间的差额确认为当期投资收益。故出售形成的投资收益=(1.4-1.3)×200=20(万元)或(1.4-1.1)×200+(1.1-1.3)×200=20(万元)。

2.20×7年3月1日,甲公司购入A公司股票,市场价值为1 500万元,甲公司将其划分为交易性金融资产,支付价款为1 550万元,其中,包含A公司已宣告但尚未发放的现金股利50万元,另支付交易费用10万元。

20×7年3月15日,甲公司收到该现金股利50万元。

20×7年6月30日,该股票的市价为1 520万元。

20×7年9月15日,甲公司出售了所持有的A公司的股票,售价为1 600万元.

要求:根据上述资料进行相关的会计处理。

(1)20×7年3月1日,购入时:

借:交易性金融资产——成本 15 000 000

应收股利 500 000

投资收益 100 000

贷:银行存款 15 600 000

(2)20×7年3月15日,收到现金股利:

借:银行存款 500 000

贷:应收股利 500 000

(3)20×7年6月30日,确认该股票的公允价值变动损益:

借:交易性金融资产——公允价值变动 200 000

贷:公允价值变动损益 200 000

(4)20×7年9月15日,出售该股票时:

借:银行存款 16 000 000

贷:交易性金融资产——成本 15 000 000

——公允价值变动 200 000

投资收益 800 000 4 同时,

借:公允价值变动损益 200 000

贷:投资收益 200 000

第三节 持有至到期投资

企业从二级市场上购入的固定利率国债、浮动利率公司债券等,符合持有至到期投资条件的,可以划分为持有至到期投资。持有至到期投资通常具有长期性质,但期限较短(1年以内)的债券投资,符合持有至到期投资条件的,也可将其划分为持有至到期投资。

一、取得

持有至到期投资取得时应按其面值,借记“持有至到期投资(成本)”,按已到付息期但尚未领取的利息,借记“应收利息”科目,按实际支付款项贷记“银行存款”,差额计入“持有至到期投资(利息调整)。

二、持有

资产负债表日,持有至到期投资按照票面利率确定的应收利息计入“应收利息”或“持有至到期投资(应计利息)”,按照摊余成本和实际利率计算确认利息收入计入“投资收益”。实际利率应当在取得持有至到期投资时确定,在该持有至到期投资预期存续期间或适用的更短期间内保持不变。

摊余成本=初始确认-已经偿还本金-实际利率法摊销-减值

三、处置

处置持有至到期投资时,应将所取得价款与该投资账面价值之间的差额计入投资收益。

1.实际利率确认-投资收益

2.票面利息确认-应收利息

3.前两项之差为摊销额

可以看出:

持有至到期投资摊余价值=期初摊余成本+实际利率计算的利息收益-票面利率计算的票面利息。如果是首期计算,公式中期初摊余成本就是该投资的初始实际支付,即公允价值加相关费用。