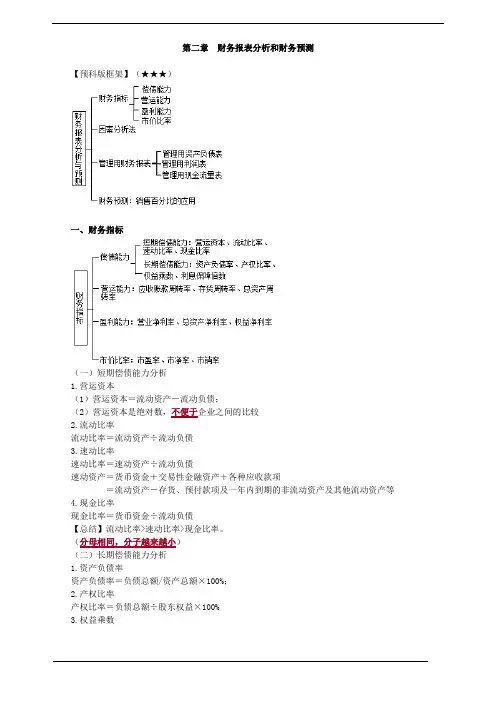

财务分析-成本分析财务成本管理应试指引重难点及习题讲解精品

- 格式:doc

- 大小:471.80 KB

- 文档页数:16

第十三章 成本分析

【重点难点】

本章主要讲述 成本习性分析、混合成本分解、本量利分析、盈亏临界分析、以及变动成本计算等内容。与20XX年教材相比,增加了成本习性分析、混合成本分解以及变动成本

计算等内容,从而使成本—数量—利润分析的内容更加充实和完整。考试的题型主要是客观题,也可能出现计算题,历年平均考分为3分左右。

一、成本性态分析

手写板图示1301-01

总成本性态模型:

y=a+bx,y是成本,x是业务量,a是固定成本,b是单位变动成本。

如果计算盈亏临界点的销售量:则固定成本/(单价-单位变动成本)=a/(p-b)

可能会以成本和业务量的函数关系:y=20000+5x,则需要知道固定成本总额是20000固定成本,5是单位变动成本。

固定成本和变动成本的特点:变动成本的单位额不变,总额随销售量正比例变化;固定成本总额不变,单位额随销售量反比例变化。

二、混合成本的分解

高低点的确定:指的是业务量的高低点。

三、本量利分析的基本公式:

1.EBIT=(P-V)Q-F

=边际贡献-F

=收入×边际贡献率-F

四、安全边际指标:

手写板图示1301-02

安全边际率=安全边际量/实际销售量或者安全边际额 /正常销售额;

安全边际× 边际贡献率=利润。

五、敏感性分析

如果企业由盈利转为保本:(0 -EBIT)/EBIT=-1,变动率为100%。

如果企业由盈利转换亏损,则变动率大于100%。

六、变动成本计算:

手写板图示1301-03

完全成本法和变动成本法的根本区别就是对固定制造费用处理不同。

手写板图示1301-04

制造成本法

销售量一定,要提高利润,就得增加产量,固定制造费用不随产量的增加而增加

1.成本习性分析

混合成本分解的方法2.

3.损益方程式

4.边际贡献和边际贡献率

5.盈亏临界点的确定

6.安全边际和安全边际率

7.敏感分析和敏感系数

8.变动成本计算

【典型考题】

1.(20XX年多选题)某企业只生产一种产品,单价20元,单位变动成本12元,固定成本为2400元,满负荷运转下的正常销售量为400件。以下说法中,正确的有( )。(20XX年)[参见《应试指南》319页多选题]

A.在“销售量”以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为12

B.在保本状态下,该企业生产经营能力的利用程度为75%

C.安全边际中的边际贡献等于800元

D.该企业的生产经营较安全

手写板图示1301-05

手写板图示1301-06

BCD『正确答案』 变动成本率,在边际贡献动成本=销售额×『答案解析』变

式本量利图中,如果自变量是销售额,则变动成本线的斜率=(另说法不正确。A的 12/20×100%=60%,因此,变动成本率=在保本状。”这个说法本身就存在问题)销售量以金额表示外,“(单价-/0,销量=固定成本态下(即盈亏临界点下),利润=

,企业生产经12)=300(件)20单位变动成 本)=2400/(-的说法正75%,因此,B300/400×营能力的利用程度=100%=范围之内,30%~ 75%=25%,属于20%1确。安全边际率=-边×因此,D的说法正确。安全边际中的边际贡献=安全边际,(元))=(20)×1 -60%800300×20际贡献率=(400×- 的说法正确。C所以,

2.(20XX年判断题)依据边际贡献方程式,产品边际贡献是销售收入减去产品变动成一是提高销售单价;二是降低单位因此,提高产品边际贡献的途径有二个:本以后的差额,

]

参见《应试指南》319页判断题年)产品变动成本。( )(20XX[

1301-07 手写板图示

×『正确答案』 『答案解析』边际贡献分为制造边际贡献和产品边际贡献, 其中,制造边际贡献=销售收入-产品变动成本,产品边际贡

(单价-单×献=制造边际贡献-销售和管理变动成本=销量,提高产品边际贡献的途径有三个,除了提高单位变动成本) 价和降低单位变动成本以外,还可以提高销量。

3.(20XX年计算题)某公司下一年度部分预算资料如下:

单位成本 料总成本资 2.00直接材料160000

4.00直接人工 320000 1.0080000变动制造费用

5.00 固定制造费用400000

3.00 销售费用(全部为变动费用)240000

7.50 管理费用(全部为固定费用)600000

22.501800000合计

该公司的产品生产和销售平衡,适用的所得税率为40%。[参见《应试指南》319页计算题]

要求:(计算结果取整数)

(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。(20XX年)

,则有:Q (1)损益平衡的产品销售量为『答案解析』 Q=(400000+600000)/(22-10)=83333(件)

手写板图示1301-08

(2)令产品售价为P,则有:

[100000×P-(2+4+1+3)×100000-400000-600000]×(1-40%)/(100000×P)×100%=12%

解得:P=25(元)

盈亏临界点销售量X0=(400000+600000)/[25-(2+4+1+3)]=66667(件)

33%100%=66667)/100000× 安全边际率=(100000-

【典型例题】

1.在相关范围内,单位变动成本( )。[参见《应试指南》320页单选第 1题]

A.与业务量成正比例变动 B.固定不变

C. 在不同产量水平各不相同 D.与业务量成反比例变动

B『正确答案』 『答案解析』变动成本在相关范围内,总额随着业务量的变 化作正比例变化,但单位额是固定不变的。

2.某企业生产 1 200 件产品时需要检验员一名;在此基础上,每增加 1 200 件 产品需增加一名检验员,则检验员的工资成本属于( )。[参见《应试指南》320页单选第2题]

A.半变动成本 B.阶梯式成本

曲线变动成本D. 延期变动成本C.

B『正确答案』 在产量的一定范围内发生额不变,阶 梯式成本,『答案解析』 当产量增长超过一定限度,其发生额会突然跳跃到一个新的水变,平,然后,在产量增长的一定限度内其发生额又保持不

件1200直到另一个新的跳跃为止。本题中,检验员的工资在件就需要增加一名产品产量之内保持不变,如果超过了1200成本跳跃到一个新的水平。 检验员,从而导致检验员的工资 因此,检验员的工资成本属于阶梯式成本。

3.混合成本可以用直线方程y=a+bx 模拟,其中 bx 表示( )。[参见《应试指南》320页单选第3题]

A.固定成本 B.单位变动成本

C.变动成本总额 D.单位固定成本

C『正确答案』 『答案解析』在成本习性模型中,a表示固定成本,b表示单 表示的是变动成本总额。bx位变动成本,x表示业务量。

4.已知某项成本的习性模型为:y=1000+2x,当业务量x由1000单位上升2000单位时,该项成本的增加量为( )。[参见《应试指南》320页单选第4题]

A.3000 B.5000

C.2000 D.1000

C『正确答案』 『答案解析』注意本题要求确定的是该项成本的增加量。当 业务量为1000时,该项成本总额为3000,当业务量为2000时,该项成本总额为5000,因此,该项成本的增加量为5000-3000 。=2000

] 题320页单选第5参见《应试指南》5. 单耗相对稳定的外购零部件成本属于( )。[ B.酌量性固定成本 A. 约束性固定成本

D.酌量性变动成本 C.技术性变动成本

C『正确答案』 『答案解析』单耗相对稳定的外购零部件成本,在产量发生 变化后,其数额正比例变化,因此,不属于固定成本,选项AB可以排除。由于外购零部件成本是利用生产能力所发生的成 本,不是经理人员决定的,因此,属于技术性变动成本。

6.在历史资料分析法的具体应用方法中,计算结果最为精确 的方法是( )。[参见《应试指南》320页单选第6题]

A.高低点法 B.散布图法

C.回归直线法 D.直接分析法

C『正确答案』 『答案解析』在历史资料分析法的具体应用方法中,计算结果 最为精确的方法是直线回归法。

7.盈亏临界点作业率与安全边际率之间的关系是( )。[参见《应试指南》320页单选第11题]

A.两者相等

B.前者一般大于后者

C.后者一般大于前者

D.两者之和等于1

D『正确答案』 『答案解析』盈亏临界点作业率+安全边际率=盈亏临界点 正常/正常销售量=正常销售量/正常销售量+安全边际/销售量

。1销售量=

)。 8.敏感系数所具有的性质是(

A.敏感系数为正数,参量值与目标值发生同方向变化

B.敏感系数为负数,参量值与目标值发生同方向变化

C.只有敏感系数大于1的参量才是敏感因素

D.只有敏感系数小于1的参量才是敏感因素

A『正确答案』