金融服务分销

- 格式:doc

- 大小:33.00 KB

- 文档页数:3

金融服务分销

分销渠道或者叫营销渠道,是在使金融产品或服务顺利地被使用或消费的

过程中所涉及到的相互依存的市场渠道。

金融服务分销的含义:是金融机构把金融产品和金融服务推向客户的手段和

途径。包括筹资渠道和资金运用渠道。

(一) 分销的意义

1)是联系市场的渠道

传统的分销渠道;新型分销渠道

2)可更好地满足客户需求

3)为客户提供便利

4)有利于提高营销效益

(二)直接分销策略

直接分销策略指生产者把产品直接出售给消费者或使用者,中间不经过任何

形式的商业企业、代理机构等中间环节转手的销售渠道结构。

这类渠道的基本特征是生产与流通的职能都由银行承担。

间接式渠道指产品从生产领域转移到消费者或使用者的过程中,经过若干中

间商的销售渠道 。

直接分销渠道大致有:

(1)分支机构 金融企业的分支结构

(2)面对面推销

(3)直接邮寄销售

(4)电子销售(网银、手机银行、企业银行、自助银行等通过电子网络系统分

销给用户)

优点:渠道简洁、环节少、流通时间短、扩大影响、费用低等。

缺点:承担全部市场风险,受范围限制。影响经济效益。

(三) 间接分销策略,一般经过两次及两次以上的销售活动。这类渠道的基本

特征在于生产者与消费者或使用者之间加入了中间商的转手买卖活动。例如,信

用卡的使用,需要酒店、商场等消费场所开展信用卡服务;车贷、车险,需要汽

车销售商的配合。

优点:加快分销速度;转变产品的提供方式;降低营销费用;拓展市场;收

集更多客户信息。

缺点:环节多,成本大,价格高

金融机构的间接分销渠道:

银行的分销渠道:银行卡、代办员

保险公司的分销渠道:保险经纪公司

证券公司的分销渠道:银行的分支结构

第三方代理机构

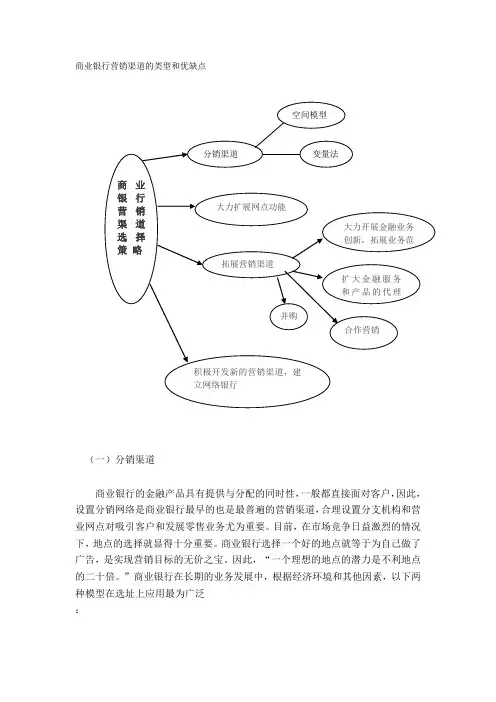

(四)金融服务分销渠道的设计

1.影响服务分销渠道的因素

1)金融产品的特征

2)市场因素和顾客因素

3)营销资源能力

4)竞争对手

5)政策因素

2. 分销策略的具体选择

1)根据目标客户群对金融产品种类的需求不同来选择分销策略

2)根据竞争需要来选择分销策略

3)根据中间商的性质、能力来选择分销策略

4)根据银行战略目标来选择分销策略

5)根据产品生命周期来选择分销策略

3. 渠道的拓展

3.1. 自设渠道:建立分支机构、ATM等有形网络,以及电话银行、网络银行等

虚拟银行网络,扩大直销范围和增加人员推销。

适用于市场空间大、资金实力强的企业。

3.2. 扩大服务和产品代理渠道

银行为争夺客户,将信贷员制变为客户经理制,由固定工资的内部关系变为提取

佣金的代理关系

3.3. 并购

按目标和行业性分为三种类型:

并购各种代理机构,如花旗集团以30亿美元收购零售连锁店西尔斯的信用卡

部门。

银行之间、保险公司之间、证券公司之间的并购,如券商与信托公司 、银

行与外资金融机构 。

银行、保险、证券公司之间的并购 ,目前主要发生在允许金融混业的欧美

国家。

3.4. 渠道拓展联盟策略:金融机构各自根据自己的优势,相互提供服务,以增强

自己的业务拓展能力

优点:不必投入大量人力物力,通过租借用方式拓展渠道;灵活性和选择余

地大,避免并购不当产生的风险;有时可以用来突破政策限制,开展跨地区和跨

国业务 。

(五)银行新型营销渠道

1. 网上银行概念:至少提供以下五种业务中的一种才可以称为网上银行:网

上支票账户、网上支票异地结算、网上货币数据传输、网上互动服务和网上个人

信贷。

网上银行的功能及特征 :

访问功能 展示功能 综合功能 超越地域限制功能

没有分支机构 成本低回报高 “三A”服务

网络银行提供的金融服务一览表

基础服务 电子化 金融服务

银行零售业务电子化

银行批发业务电子化

银行同业清算转账电子化

网上支付系统

增值服务 在线 多元化

各类信息

在线交易

新型服务

品牌化

2.电话银行渠道特点:

超时空的3A服务。电话银行不受时间、空间的限制,电话银行充分利用发

达的现代通讯技术,为顾客提供了简单便捷消费服务方式。

方便快捷的一站式服务。顾客可通过电话银行自助办理个人、公司、证券、

资产、国际等业务;也可通过电话银行向银行提出问题、进行投诉、提出建议等,

享受银行为顾客提供的一站式服务。

费用低廉的服务方式。本地顾客只需要支付普通市话费用,即可获得银行提

供的全方位的金融服务。

3. 手机银行渠道

手机银行是银行通过移动电话,利用中国移动通信网络的WAP方式为顾客提

供账户查询、账户转账等银行产品的一种业务。

为注册顾客提供一种全新的WAP接入方式。在手机信号覆盖的任何地点、任

何时间,通过浏览器进行个人账户交易或查询相关金融信息。

是现代信息技术发展基础上出现的一种新兴的,具有很大发展潜力金融营销

电子渠道。