固定资产收入凭证 - 副本

- 格式:xls

- 大小:19.00 KB

- 文档页数:2

固定资产处置会计科目

一、固定资产处置概述

1.1 固定资产处置的定义

固定资产处置是指企业根据经营需要或其他原因进行固定资产的转让、报废、报损、报停、租赁等处理方式,从而改变固定资产在企业资产中的地位和用途。

1.2 固定资产处置的目的

固定资产处置的目的是优化企业的资产结构,合理利用公司资源,提高资产使用效率,降低企业成本,增强企业经济效益。

1.3 固定资产处置的重要性

固定资产处置是企业资产管理的重要环节,对企业财务状况、经营成果和税收征收有着重要影响。科学合理地进行固定资产处置,对企业的可持续发展具有积极意义。

二、固定资产处置会计科目

2.1 固定资产处置的分类

根据固定资产处置的方式和目的不同,会计科目也会有所差异。一般来说,固定资产处置包括固定资产出售、固定资产报废、固定资产报损和固定资产租赁等多种方式。

2.2 固定资产处置会计科目的设置

根据我国《企业会计准则》规定,固定资产处置的会计科目主要包括以下几个方面:

2.2.1 固定资产出售

• 价值变现的固定资产账户:用于记录固定资产出售后的账面价值的科目,一般为“固定资产账户”。 • 出售收入科目:用于记录固定资产出售所产生的收入,一般为“固定资产出售收入”科目。

• 固定资产清理费用科目:用于记录固定资产出售过程中的清理费用,一般为“固定资产清理费用”科目。

• 固定资产处置损益科目:用于记录固定资产出售产生的处置损益,一般为“固定资产处置损益”科目。

2.2.2 固定资产报废

• 固定资产报废准备科目:用于记录报废固定资产预计的准备金额,一般为“固定资产报废准备”科目。

• 固定资产报废损失科目:用于记录固定资产报废产生的损失,一般为“固定资产报废损失”科目。

2.2.3 固定资产报损

• 固定资产减值准备科目:用于记录固定资产减值准备的金额,一般为“固定资产减值准备”科目。

• 固定资产报损损失科目:用于记录固定资产报损产生的损失,一般为“固定资产报损损失”科目。

1

行政事业单位资产管理办法行政事业单位固定资产管理办法

行政事业单位资产管理办法行政事业单位固定资产管理办法

事业单位国有资产管理暂行办法已经部务会议审议通过,现予公布,自20XX年7月1日起施行。下面是烟花美文xxxx小编分享的行政事业单位固定资产管理办法,欢迎阅读参考行政事业单位固定资产管理办法

第一章总则

第一条为了加强行政事业单位的固定资产管理,提高固定资产的使用效率,保证国有资产的完整,根据行政事业单位国有资产管理办法和行政事业单位会计制度事业单位会计准则的有关规定,结合本镇实际,特制订本制度。

第二条本制度适用于xx行政事业单位(以下简称各单位)。

第三条各单位固定资产管理的主要任务是:建立健全各项管理制度,合理配备并节约有效使用固定资产,提高固定资产使用效率,保障固定资产的安全和完整。

第四条各单位固定资产的管理和使用应坚持统一政策统一领导分级管理责任到人物尽其用的原则。

第五条xx财政所负责对各单位的固定资产管理进行指导和监督,对纳入政府采购范围的固定资产进行统一购置。各单位要成立由一把手负总责的固定资产管理领导小组,具体负责本单位固定资产的产权界定配备清查变动处置,以及资产使用维护过程中的监督任务。

第六条各单位应确定专人负责固定资产的日常管理工作,包括资产的配置登记统计维护保管等,并对所管资产的安全完整负有责任。固定资产管理人员应相对稳定,工作调动时必须办理交接手续。

第二章固定资产的范围分类与计价

第七条符合下列标准的列为固定资产

(一)使用年限在一年以上,一般设备价值在500元以上专用设备单位价值在800元以上,并在使用过程中保持原来的物质形态的资产。

(二)单位价值虽不足规定标准,但耐用时间在一年以上的大批同类物资,如2

学校的课桌椅图书等,均要作为固定资产管理。

行政事业单位固定资产管理制度

行政事业单位固定资产管理制度范本

为了加强行政事业单位的固定资产管理,提高固定资产的使用效率,保证国有资产的完整,一般会制定行政事业单位固定资产管理制度,下面是制度范本,欢迎参考!

第一章 总则

第一条 为了加强行政事业单位的固定资产管理,提高固定资产的使用效率,保证国有资产的完整,根据《行政事业单位国有资产管理办法》和《行政事业单位会计制度》、《事业单位会计准则》的有关规定,结合本镇实际,特制订本制度。

第二条 本制度适用于古里镇行政事业单位(以下简称各单位)。

第三条 各单位固定资产管理的主要任务是:建立健全各项管理制度,合理配备并节约、有效使用固定资产,提高固定资产使用效率,保障固定资产的安全和完整。

第四条 各单位固定资产的管理和使用应坚持统一政策、统一领导、分级管理、责任到人、物尽其用的原则。

第五条 古里镇财政所负责对各单位的固定资产管理进行指导和监督,对纳入政府采购范围的固定资产进行统一购置。各单位要成立由一把手负总责的“固定资产管理领导小组”,具体负责本单位固定资产的产权界定、配备、清查、变动处置,以及资产使用、维护过程中的监督任务。

第六条 各单位应确定专人负责固定资产的日常管理工作,包括资产的配置、登记、统计、维护、保管等,并对所管资产的安全完整负有责任。固定资产管理人员应相对稳定,工作调动时必须办理交接手续。

第二章 固定资产的范围、分类与计价

第七条 符合下列标准的列为固定资产

(一)使用年限在一年以上,一般设备价值在500元以上、专用设备单位价值在800元以上,并在使用过程中保持原来的物质形态的资产。 (二)单位价值虽不足规定标准,但耐用时间在一年以上的大批同类物资,如学校的课桌椅、图书等,均要作为固定资产管理。

(三)各单位认定的需要按照固定资产进行管理的其它物资或耐用品。

第八条 固定资产的分类,固定资产分为六大类:

第一类 土地、房屋和建筑物

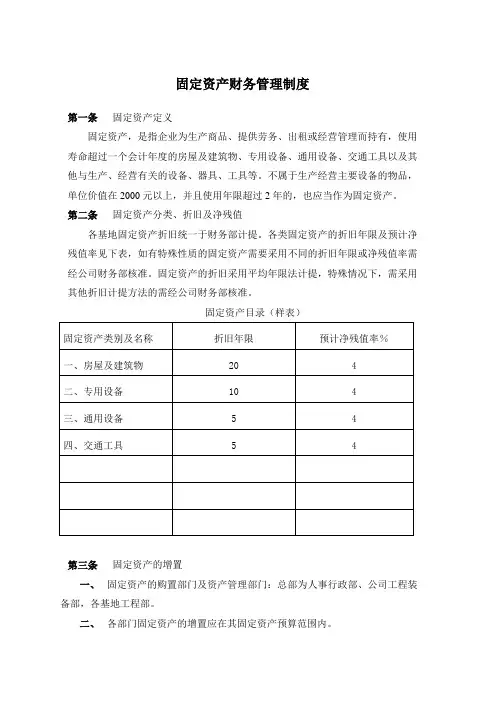

固定资产财务管理制度

第一条 固定资产定义

固定资产,是指企业为生产商品、提供劳务、出租或经营管理而持有,使用寿命超过一个会计年度的房屋及建筑物、专用设备、通用设备、交通工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

第二条 固定资产分类、折旧及净残值

各基地固定资产折旧统一于财务部计提。各类固定资产的折旧年限及预计净残值率见下表,如有特殊性质的固定资产需要采用不同的折旧年限或净残值率需经公司财务部核准。固定资产的折旧采用平均年限法计提,特殊情况下,需采用其他折旧计提方法的需经公司财务部核准。

固定资产目录(样表)

固定资产类别及名称 折旧年限 预计净残值率%

一、房屋及建筑物 20 4

二、专用设备 10 4

三、通用设备 5 4

四、交通工具 5 4

第三条 固定资产的增置

一、 固定资产的购置部门及资产管理部门:总部为人事行政部、公司工程装备部,各基地工程部。

二、 各部门固定资产的增置应在其固定资产预算范围内。 三、 固定资产购置及验收移交程序:固定资产的使用部门需填写《设备采购申请单》(表附后),经由公司规定的相应调研、审批程序后,由资产管理部门进行购置,设备到达并经设备调试安装、验收,交付使用单位领用后,填写《设备交接验收单》(表附后),以上两种单证:资产管理部门和使用部门根据需要保存并据以登记台帐,财务部门须各要一份进行财务帐务处理,固定资产管理部门应定期与财务部门进行固定资产卡片的核对。

四、 固定资产购置费用的审批程序。

1、设备及管理用具购置<5万或工程<20万元的提请审批流程,参照公司资金管理与费用支出流程规定:设备<5万元,工程<20万元—→基地工程部—→基地负责人—→分管财务经理—→财务总监

2、设备购置≥5万或工程≥20万的提请审批流程,参照公司资金管理与费用支出流程规定支出流程规定:基地工程部(基地负责人)—→公司工程装备部—→总经理助理—→分管财务经理—→财务总监--→总经理