第四章借贷记账法的应用

- 格式:ppt

- 大小:1.38 MB

- 文档页数:138

借贷记账法应用方法介绍借贷记账法是一种记录财务交易的方法,简称DLF。

它是会计学中常用的一种记账方法,通常用于记录个体或者企业的财务交易,包括借入、借出、贷入和贷出。

本文将介绍借贷记账法的应用方法,包括如何使用这种方法记录财务交易和生成财务报表。

借贷记账法的基本原则在使用借贷记账法之前,我们首先要了解其基本原则:1.每个财务交易都会对应至少两个账户,一个是借方账户,一个是贷方账户。

2.借方账户记录的是增加了借方金额的财务交易,贷方账户记录的是增加了贷方金额的财务交易。

3.借方金额和贷方金额在财务交易上要保持平衡,即借方金额总和等于贷方金额总和。

借贷记账法的应用方法步骤一:确定账户在使用借贷记账法进行记账时,我们首先要确定需要使用的账户。

常用的账户包括现金账户、银行账户、应收账款、应付账款和资本账户等。

根据具体的财务交易,确定需要使用的账户。

步骤二:记录借方交易根据确定的账户,记录借方交易。

借方交易是指增加了借方金额的财务交易。

在记账时,我们使用借方账户记录这些交易。

例如,假设你购买办公用品支出了现金,需要在现金账户中记录这笔交易。

假设你的现金账户为账户A,购买办公用品支出了100元,则在账户A中记录借方金额为100元。

步骤三:记录贷方交易根据确定的账户,记录贷方交易。

贷方交易是指增加了贷方金额的财务交易。

在记账时,我们使用贷方账户记录这些交易。

继续以上面的例子,购买办公用品支出了100元,假设你欠了供应商100元,需要在应付账款账户中记录这笔交易。

假设应付账款账户为账户B,则在账户B中记录贷方金额为100元。

步骤四:核对账户余额在完成借方和贷方交易的记录后,需要核对账户的余额。

根据借贷记账法的基本原则,借方金额总和应等于贷方金额总和。

此时,我们可以通过计算各个账户中借方金额和贷方金额的总和,来核对账户的余额是否平衡。

如果账户余额不平衡,可能是在记录交易时出现了错误,需要仔细检查每一笔交易的记录。

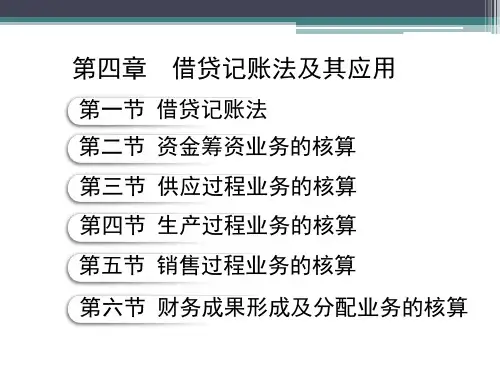

借贷记账法的应用

借贷记账法是一种会计核算方法,用于记录企业或个人的借入和借出的资金情况。

它包括了借记账户和贷记账户两个方面。

以下是借贷记账法的具体应用:

1. 记录资金流动:借贷记账法可以用来记录企业或个人的资金流动情况,包括资金的借入和借出。

通过记录借贷账户的借贷明细,可以清晰了解资金的流动情况和账户的余额。

2. 统计资金状况:借贷记账法可以帮助企业或个人实时了解自己的资金状况。

通过对借贷账户的记账记录进行统计分析,可以知道自己的资金来源、用途和余额,以便合理规划和控制资金。

3. 报税和报表编制:借贷记账法是编制会计报表的基础,特别是资产负债表和损益表。

通过借贷记账法记录的借贷

明细,可以根据会计准则计算资产、负债、净资产和收入、费用等项指标,从而编制出准确的报表。

4. 简化记账过程:借贷记账法可以简化记账过程,只需记

录借贷明细,而无需每笔交易都进行详细的记账。

通过对

借贷账户的汇总,可以得到账户的总余额,更方便进行账

目核对和管理。

5. 决策支持工具:借贷记账法还可以作为决策支持的工具。

通过对借贷账户的分析,可以了解不同阶段的资金需求和

收入情况,从而为经营决策提供参考依据,如是否需要借

入资金、是否需要进行投资等。

总的来说,借贷记账法是一种简单有效的会计核算方法,

适用于各种组织和个人的财务管理。

通过正确应用借贷记

账法,可以帮助记录和管理资金流动,提供准确的财务信息,以支持决策和管理。