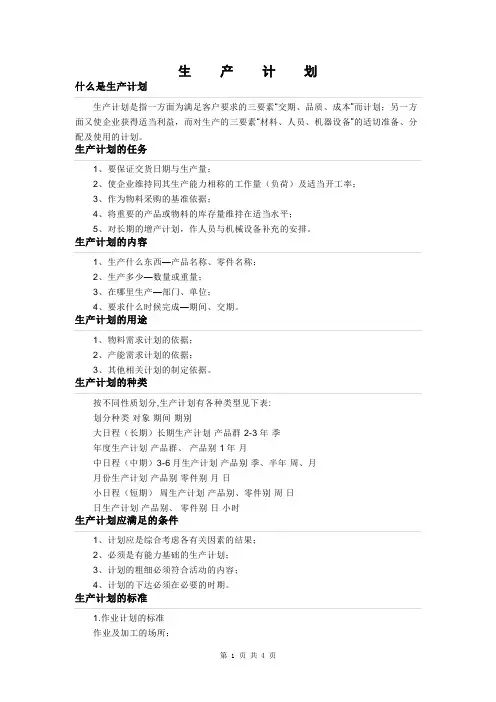

生产计划的制订

- 格式:docx

- 大小:41.19 KB

- 文档页数:30

生产计划的制订

企业销售计划的实现取决于多种因素,生产活动是否正常进行,是其中非常重要的因素。尽管各种各类企业的生产活动内容不尽相同,但精心安排,使之与销售计划的要求相吻合,则是基本一致的。因此,生产计划是部门计划中重要的一类。

生产(或工程)计划,自然也不仅仅是生产过程的作业安排。它包括了原材料采购、投入,库存计划、生产(施工)过程中人、机(设备)配置、生产进度等方面的计划、以及研究开发、提高劳动生产率、降低生产成本方面的计划。生产计划不只解决产品如何及时、按质、按量生产出来的问题,还要解决产品如何以较低的成本、较高的效率、较好的效益生产出来的问题。这样生产(或工程)计划,就必然是一个由若干明细计划组成的计划体系。这个体系表现为以下的图式。(参阅下图)

在上表中所列的生产计划内容,各类企业在具体制订时可以有所增减。

(一)年度生产(工程)成本计划的制订方法。年度生产(工程)成本计划在生产或工程部门中,是一项重要的计划。因为生产或工程部门是成本发生的主要场所。如果只是在财务部门研究如何降低成同订单、销售计划的调整 制造(工)程成本计划 材料计划 产量(工程)计划 设备计划 提高效率计划 降低成本计划

采购计划 库存计划 投入计划 作业计划 制造(施工)计划

对外认购 人员配置 工程计划 本,而忽视生产或工程部门对降低成本的努力,企业成本是很难从根本上下降的。而要把降低生产成本落实到每个工厂及至车间、生产小组,就必须按工厂、车间、生产小组或某个工程项目的各道施工工序,制订年度生产(工程)成本计划。在这个成本计划里,构成生产成本的各项费用要逐项列出、确定其水平。由于各工厂、车间、生产小组生产(施工)的具体内容不尽相同。因此,所列费用可能不一定每个工厂(车间、小组)都有。

下面所列的是某公司的年度生产(工程)成本计划(参阅下表)

科目 生产(工程)计

XX工厂 00工厂

1、材料费 (1)期初材料盘存 万元 万元 万元

(2)本期材料采购 万元 万元 万元

(3)期末材料盘存 万元 万元 万元

(1)+(2)+(3) 万元 万元 万元

2、生产(工程)固定费 (1)人工费 万元 万元 万元

(2)租赁费 万元 万元 万元

(3)交际费 万元 万元 万元

(4)旅费交通费 万元 万元 万元

(5)折旧费 万元 万元 万元

(6)修缮费 万元 万元 万元

(7)保险费 万元 万元 万元

(8)税捐 万元 万元 万元

(9)其他 万元 万元 万元

计 万元 万元 万元

3、生产(工程变动费 (1)对外订购费 万元 万元 万元

(2)辅助材料费 万元 万元 万元

(3)动力燃料费 万元 万元 万元

(4)包装运费 万元 万元 万元

(5)低值易耗品费 万元 万元 万元

(6)其他 万元 万元 万元

计 万元 万元 万元

4、制造经费 万元 万元 万元

5、本期产品制造总费用 万元 万元 万元

6、期初半成品盘存额 万元 万元 万元

7、期末半成品盘存额 万元 万元 万元 8、本期产品制造成本 万元 万元 万元

(二)月份生产成本计划。月份生产(工程)成本计划,是根据年度生产(工程)成本计划制订的按月规定生产成本的计划。在月份生产(工程)成本计划里,不再按部分、工厂、车间或工程项目来细分生产成本,而是按生产成本在不同的月份的分布,确定每个月企业的生产成本。具体计算依成本是变动费用还是固定费用而有所不同。变动费用在每个月的分配,采取按比率计划的办法。材料费,生产(工程)变动费须计算出它在全部生产成本中的比率,然后用这个比率与每月总的生产成本相乘,得出材料费、生产(工程)变动费中各科目的计划值。固定费比较简单,只须按年度生产固定费除以12个月即可。但在固定费用中的劳务费项目里,临时工的费用是随工作量变动而变动的,因此这一项费用要按变动费的计算方法或是根据实际的工作量来确定每月的计算值。

月份生产(工程)成本计划表如下(参阅下表)

科目 全年合计

1月 2月

1、材料费 (1)月初材料盘存额 万元 万元 万元

(2)本期材料采购额 万元 万元 万元

(3)月底材料盘存额 万元 万元 万元

(1)+(2)+(3) 万元 万元 万元

2、生产(工程)固定费 (1)人工费 万元 万元 万元

(2)租赁费 万元 万元 万元

(3)交际费 万元 万元 万元

(4)旅费交通费 万元 万元 万元

(5)折旧费 万元 万元 万元

(6)修缮费 万元 万元 万元

(7)保险费 万元 万元 万元

(8)税捐 万元 万元 万元

(9)其他 万元 万元 万元

计 万元 万元 万元

3、生(1)对外订购费 万元 万元 万元 产(工程变动费 (2)辅助材料费 万元 万元 万元

(3)动力燃料费 万元 万元 万元

(4)包装运费 万元 万元 万元

(5)低值易耗品费 万元 万元 万元

(6)其他 万元 万元 万元

计 万元 万元 万元

4、制造经费 万元 万元 万元

5、本月产品(工程)总费用 万元 万元 万元

6、月初半成品盘存额 万元 万元 万元

7、月末半成品盘存额 万元 万元 万元

8、本月产品制造(工程)总产成本 万元 万元 万元

(三)年度材料计划的制订方法。年度材料计划是对生产过程中材料采购、投入、库存的计划。年度材料计划必须以该年度接受的订单生产计划(工程计划),年度成本计划为基准,妥善地制订。既要保证生产过程对材料的需要,又不能为过多的采购而增加库存费用。

材料计划表如下(参阅下表)

材料种类 A采购计划 B投入计划 C库存计划

1、生产(工程)

2、主要原料 计

(1)

(2)

(3)

(4)

(5)

3、辅助材料 计

(1)

(2)

(3)

(4)

(5)

4、零部件

(1)

(2)

(3)

(4)

(5)

5、材料合计

注:表中单位为物量。 上表中C库存计划是上年度期末材料盘存额加上A采购计划,再加除B投入计划而得的。

在作了年度材料计划之后,还要根据这个计划,制订与月份成本计划相对应的月份材料计划。然后就按月份材料计划,进行材料的采购或投入,做好库存管理工作。关于库存管理,还可以运用VA(价值分析)或VE(价值工程学)等方法。

(四)年度产量或工程量计划的制订方法。年度产量或工程量计划,是根据订单或销售额计划制订的确定年度产品产量或工程量计划。由于生产或工程量与材料关系十分紧密,因此,产量或工程量计划须与材料计划密切配合、相互衔接好。同时,要分产品品种、工程类别制订具体的产量、工程量计划。

年度产量(工程量)计划可制表进行。

产品种类(工程种类) 1、在制品量 2、产成品量 3、交货量

全部产量

合计

A产品 计

1、

2、

3、

4、

5、

B产品 计

1、

2、

3、

4、

5、

C产品 计

1、

2、

3、

4、

5、 (全部工程量)

D产品 计

1、

2、

3、

4、

5、

上表是年度产量(工程量)的计划表。根据这一计划,可以进一步制订月份产量(工程量)计划。制订月份产量(工程量)计划,要根据不同产品的生产周期以及销售计划的要求,按不同的计划方式(均衡生产方式、递增生产方式、递减生产方式、递减生产方式、抛物线生产方式等),确定每月的产量(工程量)。一些生产周期较长的产品生产(像造船及大型设备制造)及大型建筑工程,不可能在一年内完成,它本身需要订立二、三年的中期计划。即使这类产品(工程)的生产,也需要按月计划好工作量。但应当根据实际进展情况,及时修正计划。

(五)设备投资计划的制订方法。设备投资计划是一种战略性计划。设备投资包括对原有设备的改造、更新和对新设备的开发、购置。在技术进步速度加快的情况下,后一类投资具有更为重要的意义。

但是,由于设备投资举足轻重,影响企业较长时期的发展,因此计划必须慎重,而且应当先设定多个方案,这三个方案分别对投资的理想水平(希望达到的水平)、最低限度的投资水平和中间水平的投资提出数量标准,然后通过对三个方案的投资效果的好坏、资金调度的可能程度、投资收益率的高低、投资回收期的长短的比较,确定最佳方案。

设备投资计划制订的基本思路是:第一步,列出设备投资所必需的金额,在这里,要把各种形式的设备投资都包括进来。第二步,要列出能够得到的投资资金。第三步,要对投资效果以及各种相应的经济指标进行分析。在这个基础上,制订设备投资计划表。

设备投资计划制订的基本思路是:第一步,列出设备投资所必需的金额,在这里,要把各种形式的设备投资都包括进来。第二步,要列出能够得到的投资资金。第三步,要对投资效果以及各种相应的经济指标进行分析。在这个基础上,制订设备投资计划表。

设备投资计划表的样式如下(参阅下表)

设备投资计划表

项目 计划值

希望水平(万元) 中间水平(万元) 最低水平(万元)

1、设备投资必要额 (1) 万元 万元 万元

(2) 万元 万元 万元

(3) 万元 万元 万元

(4) 万元 万元 万元

(5) 万元 万元 万元

(6) 万元 万元 万元

计 万元 万元 万元

2、取得基准投资额 万元 万元 万元

3、支付基准投资额 万元 万元 万元

4、投资效果 (1)产量增加额 万元 万元 万元

(2)附加价值增加额 万元 万元 万元

(3)税前利润增加额 万元 万元 万元

5、投资资金来源 (1)折旧费 万元 万元 万元

(2)内部积累 万元 万元 万元

(3)借入资金 万元 万元 万元

(4)其他 万元 万元 万元

计 万元 万元 万元

6、投资利润 万元 万元 万元

7、投资资金 万元 万元 万元

8、投资资金回收额 万元 万元 万元

(六)生产(工程)部门提高附加价值对策的计划。在生产(工程)部门如何提高附加价值?其对策很多。概括之,大致有以下几项: