大港收购爱使

- 格式:ppt

- 大小:628.00 KB

- 文档页数:8

产业动态及分析 经营与管理 洛马扩充PAC一3导弹工厂,整合商业航 天系统业务 201 0年5月26日,洛马公司为其于阿肯色 州Camden的“爱国者”一3导弹生产联合体新 厂房进行了剪彩。7.2万平方英尺的“爱国者”一3 AUR Il新建筑临近5.2万平方英尺的AUR l厂 房。洛马Camden工厂是多管火箭炮系统发射台 和精确打击制导火箭弹,转换型高机动性火箭炮 系统发射台,终端高空区域防御发射台和火控系 统,以及“爱国者”一3导弹的总装厂。洛马期 望新工厂能持续生产扩张并在今后几年适度增加 雇员。 另据报道,洛马航天系统分部已将商业航天 系统单元并入其全球通信系统业务。这一新的组 织结构增强了洛马向全球政府和商业客户提供先 进通信方案的协同作用和效率。 商业航天系统单元具有5O多年从事商业通 信卫星的经验,目前拥有的客户包括广播卫星系 统公司、日本SKY Perfect JSAT公司以及最近 得到合同的越南邮政电信集团。该部门还负责支 持在轨的A21 00平台航天器。 洛马在4月下旬公布了2010年1季度的财 务报告,净销售额1 O6亿美元,比2009年同期 的1 O4亿美元增加了3%;净收益为5.47亿美元, 每股摊薄1.45美元,同比为6.66亿美元,每股 摊薄1.68美元;运营现金为1 6亿美元,同比为 12亿美元。洛马1季度回购了650万美元的股票。 洛马修正了部分1月份公布的201 0年预期 财务指标,其中增加了201 0年运营现金的预期, 由原来的≥32亿美元调整为≥33亿美元;降低 了对每股收益的预期,由原来的每股7.1 5~7.35 美元调整为每股7.00~7.2O美元。201 0年的净 销售额预计仍保持在462.5~472.5亿美元。(LH) 源火箭与航天公司同意投入1.4亿美元使海射脱 离破产法院监管重返发射服务。海射称,能源海 外有限公司同意提供2亿美元的运营资金以使海 射恢复从海上移动平台发射重型通信卫星的业务。 能源公司目前拥有海射25%的股份。海射 自1 999年以来总计有33枚火箭从赤道地区的海 上平台发射,成功30次。一次海上平台发射大 约花费8000万美元。 特拉华州破产法院计划6月中旬听取海射脱 离破产保护的详细方案。如果目前的计划得以批 准,能源公司将拥有海射85%的资产,而海射 的股东、债权人及其他无担保债权人将不会因未 付款的账单得到现金补偿,只能拥有1 5%的资 产。海射的股东包括波音、能源及挪威的Aker和乌 克兰的Yuzhmash公司;其债权人包括几个客户, 美国的Sirius XM Satellite Radio、SkyTerra和休 斯通信公司以及欧洲的SES、Intelsat公司。 海射公司的总裁Kjell Ka rlsen称,预计随着 成本结构的剥离,海射将于201 1年中期重返飞 行,每年只需4或4.5个发射任务就能盈利。 Karlsen称,一旦脱离破产保护,海射能够 维持运营的成本一年为4500~5000万美元。海 射将继续在太平洋公海上进行发射,目前暂时不 会寻求重新部署在美国领海发射。重新进行部署 可能更容易使海射的发射被划分为美国火箭发射, 而且能够符合投标美国政府民用航天业务的条件。 如按计划重组,作为俄罗斯的公司,还不清楚新 海射是否能够进入俄罗斯政府发射市场。他说, 海射希望利用能源公司与NASA的长期关系成为 前往国际空间站的主要供应商,以带给海射目前 依靠商业通信卫星市场之外的新的发射业务。 但到目前为止,在缺乏至少一个政府作为老 主顾和财政支持者的情况下,没有任何一个发射 服务商能够生存。(LH) 哈里斯公司收购CapRock ̄司 海射得到俄能源公司资助计划重组 哈里斯公司201 0年5月21日宣布,该公 海射公司201 0年5月1 2日宣布,俄罗斯能 司同意以5.25亿美元的价格收购卫星网络服务 圜珏园圃航天工业管理l

48

22/860环球农化

海*外*传*真

欧盟确认将逐步淘汰敌草快

2018年7月12日仲裁委员会会议后,欧盟

委员会决定不再批准敌草快在欧盟的再评审申

请,该决定适用于所有含敌草快成分的产品。

欧洲委员会已提议于2019年5月4日之前

淘汰敌草快,种植者使用限制期限为2020年2

月4日。

2018年,敌草快产品出口额达21,395,711

美元,出口国前三分别为匈牙利、俄罗斯、乌

克兰,出口金额占比分别为19%、17%和13%。

欧盟将逐步停止使用福美双杀菌剂

欧盟委员会于近日接受了相关法令(EU)

[2018/1500],决定不再续登活性成分福美双。

该项法案发布在欧盟官方公报上。

考虑到鸟类和野生哺乳动物食用经过福美

双处理后的种子所产生的风险,销售和使用福

美双处理的种子将会被禁止。由于福美双替代

品十分有限,禁令将于2020年1月31日生效,

以便为种子供应链提供足够长的转型期。

欧盟成员国将在2019年1月30日以前取

消对含有福美双成分植保产品的批准。叶片施

用的宽限期将截止到2019年4月30日,种子

处理等其他使用方式将截止到2020年1月30日。

然而美国公司Eastman针对此项法案评论

道:“科研结果显示,在恰当的农业操作方式下,

福美双具备安全性,我们相信这一结果。因此Eastman仍将会向农民供应此类产品。”

阿根廷颁布克百威等五种农药禁令

近日,阿根廷国家卫生和食品质量局(SENASA)

局长Ricardo Negri签署263/2018决议,内容为

禁止进口克百威、丁硫克百威、二嗪磷、涕灭威、

三氯杀螨醇五种活性成分及相关制剂产品。

决议生效365天内,上述活性成分及相关制剂

产品将被禁止商业推广及使用。届时,上述产品将

在国家植保产品登记处注销。值得指出的是克百威

10%颗粒剂不在禁止的产品之列,因为该产品是可

以用于马铃薯和大蒜两种作物的唯一杀虫剂/杀线

虫剂。

已获得产品(含上述成分)登记的公司可自愿

申请取消登记,登记含禁止成分产品的公司必须在

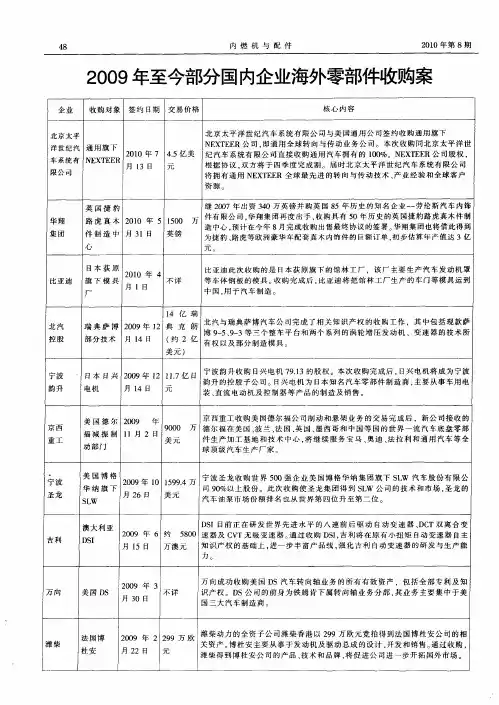

内燃机与配件 2010年第8期

2009年至今部分国内企业海外零部件收购案

企业 收购对象 签约日期 交易价格 核心内容

北京太平 北京太平洋世纪汽车系统有限公司与美国通用公司签约收购通用旗下

NEXTEER公司。即通用全球转向与传动业务公司。本次收购同北京太平洋世 洋世纪汽 通用旗下 2010年7 4.5亿美 纪汽车系统有限公司直接收购通用汽车拥有的100%。NEXTEER公司股权, 车系统有 NEXTEER 月l3日 兀 根据协议.双方将于四季度完成割。届时北京太平洋世纪汽车系统有限公司 限公司 将拥有通用NEXTEER全球最先进的转向与传动技术、产业经验和全球客户

资源。

英国捷豹 继2007年出资340万英镑并购英国85年历史的知名企业一劳伦斯汽车内饰 华翔 路虎真木 2010年5 1500万 件有限公司.华翔集团再度出手,收购具有50年历史的英国捷豹路虎真木件制 集团 件制造中 月31日 英镑 造中心,预计在今年8月完成收购出售最终协议的签署。华翔集团也将借此得到 为捷豹、路虎等欧洲豪华车配套真木内饰件的巨额订单,初步估算年产值达3亿 心 元。

日本荻原 2010焦4 比亚迪此次收购的是日本荻原旗下的馆林工厂,该厂主要生产汽车发动机罩

比亚迪 旗下模具 不详 等车体钢板的模具。收购完成后,比亚迪将把馆林工厂生产的车门等模具运

V- 月1日 中国.用于汽车制造。

14亿瑞 北汽 瑞典萨博 2009年12 典克朗 北汽与瑞典萨博汽车公司完成了相关知识产权的收购工作,其中包括现款萨

控股 部分技术 月14日 (约2亿 博9—5、9—3等三个整车平台和两个系列的涡轮增压发动机、变速器的技术所 有权以及部分制造模具。 美元)

宁波韵升收购日兴电机79.13的股权。本次收购完成后,日兴电机将成为宁波 宁波 日本日兴 20o9年l2 11.7亿日 韵升的控股子公司

。日兴电机为日本知名汽车零部件制造商,主要从事车用电 韵升 电机 月l4日 兀 装、直流电动机及控制器等产品的制造及销售。

壳交易攻略:详解借壳买壳上市流程及基本手法与特征

满怀信心伸出怀抱准备迎接战略新兴板的市场,昨天在毫无征兆的意外消息面前彻底蒙圈了。不过回过神来似乎也不需要太久,一夜之间,券商们就已经开始齐推壳股攻略了。随着“注册制”推进的步伐大大放缓,以及战略新兴板或被暂时搁置,A股上市公司“壳”资源类的价值有了显著的提高。

企业可以通过买壳和借壳以实现在二级市场上市的目的,与一般企业相比,上市公司最大的优势是能在证券市场上大规模筹集资金,促进公司规模的快速增长。尤其对于目前的中概股来说。中概股回归主要有在A股借壳上市、并购或新三板上市等方式,而借壳是中概股回归的首选方式。

上市公司的上市资格已成为一种“稀有资源”,所谓“壳”就是指上市公司的上市资格。由于有些上市公司机制转换不彻底,不善于经营管理,其业绩表现不尽如人意,丧失了在证券市场进一步筹集资金的能力,要充分利用上市公司的这个“壳”资源,就必须对其进行资产重组,买壳上市和借壳上市就是目前充分地利用上市资源的两种资产重组形式。。

买壳上市与借壳上市的概念、异同与一般流程

1.概念

买壳上市:非上市公司作为收购方通过协议方式或二级市场收购方式,获得壳公司的控股权,然后对壳公司的人员、资产、债务实行重组,向壳公司注入自己的优质资产与业务,实现自身资产与业务的间接上市。

借壳上市:一般是指上市公司的母公司(集团公司)通过将主要资产注入到上市的子公司中,来实现母公司的上市。母公司可以通过加强对子公司的经营管理,改善经营业绩,推动子公司的业绩与股价上升,使子公司获取配股权或发行新股募集资金的资格,然后通过配股或发行新股募集资金,扩大经营,最终实现母公司的长期发展目标和企业资源的优化配置。

2.异同

借壳上市和买壳上市的共同之处在于,它们都是一种对上市公司壳资源进行重新配置的活动,都是为了实现间接上市,它们的不同点在于,买壳上市的企业首先需要获得对一家上市公司的控制权,而借壳上市的企业已经拥有了对上市公司的控制权。