关于不予核准天津巴莫科技股份有限公司首次公开发行股票申请的决定

- 格式:pdf

- 大小:55.72 KB

- 文档页数:1

网址:/ 证券从业资格考试《证券发行与承销》真题判断题及答案

判断题(本大题共60小题,每小题0.5分,共30分。判断以下各小题的对错,正确的为A,错误的为B。)

1.证券公司公开发债,约定在到期之前购回的,募集说明书至少应说明提前购回的价格及时间。【】

2.根据现行《公司法》的规定,我国募集设立的公司均指向社会募集设立的股份有限公司。【】

3.根据《证券公司债券管理暂行办法》,证券公司债券不包括证券公司发行的可转换公司债券和次级债券。【】

4.只有具备保荐资格的证券公司才能成为企业股份制改组的财务顾问。【】

5.我国股份有限公司的企业会计准则经过调整,与国际会计准则已经没有差别。【】

6.根据中国证监会规定,上市公司实施重大资产重组不应导致上市公司不符合股票上市条件。【】

7.设立股份有限公司,全体发起人的货币出资金额不得低于公司注册资本的30%。【】

8.全面要约是指收购人向被收购的公司所有股东发出收购其所持有的全部股份的要约。【】

9.可交换公司债券的发行人,可以不需要持续进行信息披露。【】

10.首次公开发行股票时,若网下发行未获得足额认购,发行人和保荐机构(承销商)可中止本次发行。【】

11.有限责任公司股东的股权证明是出资证明书,出资证明书经公司登记机关核准后,可转让。【】

12.股份有限公司的经理由董事会聘任或解聘,其他高级管理人员的聘任或解聘由经理决定。【】

13.申请发行可交换公司债券不需要由保荐机构保荐。【】

14.股份有以下三层含义:第一,股份是股份有限公司资本的构成成分;第二,股份代表了股份有限公司股东的权利与义务;第三,股份可以通过股票价格的形式表现其价值。【】

15.证券公司公开发债,其律师应确认对募集说明书摘要所引用法律意见的真实性、准确性承担相应的责任。【】

网址:/

16.公司作出合并决议,按照规定通知债权人并予以公告后,必须向债权人清偿债务。【】

17.上市公司年度股东大会应于上一会计年度结束之日起的4个月内举行,即最迟不得晚于4月30日召开。【】

IPO案例分析

1、持续盈利能力:业务模式、产品单一、不确定性重大依赖:销售、采购重大行业不确定性:太阳能、核电等

2、独立性:同业竞争关联交易

3、主体资格:历史出资:出资不实、抽逃出资、无形资产出资、国有股转让、外资股权不清晰,存在纠纷实际控制人问题:界定问题、没有实际控制人

4、募集资金投向

5、规范运作:公司治理结构管理:社保、环保公司财务规范、内控制度

6、财税:财务真实性财务指标

7、并购重组的方式方法

持续盈利能力案例

重点关注发行人的资产质量和盈利能力

会计政策的一致性和适当性:报告期内相同和相似的经济业务是否采取一致的会计政策,未发生随意变更的情形,如发生变更的,应关注变更原因的合理性和对公司经营业绩的影响。

收入确认:应结合发行人所处行业特点和业务经营的具体情况分析其收入确认原则是否符合规定,尤其是对于复杂业务和分期确认收入的业务应重点关注其是否存在提前确认收入的情况,如工程类项目和技术系统建设项目。

资产减值准备记提:关注各项资产减值准备记提是否充分合理。

财务状况:根据财务结构及比率(资产负债率、流动比率、速动比率)分析公司的偿债能力;根据应收帐款、存货、经营性现金流量与主营业务收入的对比分析公司的收入和盈利质量。 盈利要求

(净利润以扣除非经常性损益前后孰低者为计算依据)

最近3个会计年度净利润均为正数且累计超过人民币3,000万元,净利润以扣除非经常性损益前后较低者为计算依据; 标准一:最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;

标准二: 最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%。

最近3个会计年度经营活动产生的现金流量净额累计超过人民币5,000万元;或者最近3个会计年度营业收入累计超过人民币3亿元; 无现金流要求

最近一期不存在未弥补亏损;对税收优惠不存在严重依赖,没有重大偿债风险,没有重大或有事项风险 条件 主板 创业板

九号有限公司独立董事

关于公司2021年限制性股票激励计划首次授予日激励对象名单的核

查意见

由于九号有限公司(以下简称“公司”) 未设置监事会,独立董事依据《中

华人民共和国证券法》(以下简称“《证券法》”)、《上市公司股权激励管理

办法》(以下简称“《管理办法》”)、《上海证券交易所科创板股票上市规则》

(以下简称“《上市规则》”)、《科创板上市公司信息披露工作备忘录第四号

——股权激励信息披露指引》(以下简称“《披露指引》”)等相关法律、法规

及规范性文件和《九号有限公司经修订及重述的公司章程大纲细则》(以下简称

“《公司章程》”)的有关规定,对公司2021年限制性股票激励计划(以下简

称“本次激励计划”)首次授予日激励对象名单进行了核查,发表核查意见如下:

1、公司未设置监事会,参与本激励计划的激励对象不包括公司监事、独立

董事;不包括单独或合计持有公司5%以上存托凭证的存托凭证持有人、公司实

际控制人及其配偶、父母、子女。

2、本次激励计划首次授予激励对象均不存在《上市公司股权激励管理办法》

第八条规定的不得成为激励对象的下列情形:

(一)最近12个月内被证券交易所认定为不适当人选;

(二)最近12个月内被中国证监会及其派出机构认定为不适当人选;

(三)最近12个月内因重大违法违规行为被中国证监会及其派出机构行政

处罚或者采取市场禁入措施;

(四)具有《公司法》规定的不得担任公司董事、高级管理人员情形的;

(五)法律法规规定不得参与上市公司股权激励的;

(六)中国证监会认定的其他情形

3、本次激励计划首次授予激励对象名单人员符合《证券法》等法律、法规

和规范性文件以及《公司章程》规定的任职资格,均符合《上市公司股权激励管

理办法》《上海证券交易所科创板股票上市规则》规定的激励对象条件,符合公司《2021年限制性股票激励计划(草案)》规定的激励对象范围,其作为公司限

制性股票激励计划激励对象的主体资格合法、有效。

4、本次授予激励对象人员名单与公司 2021年第一次临时股东大会批准的

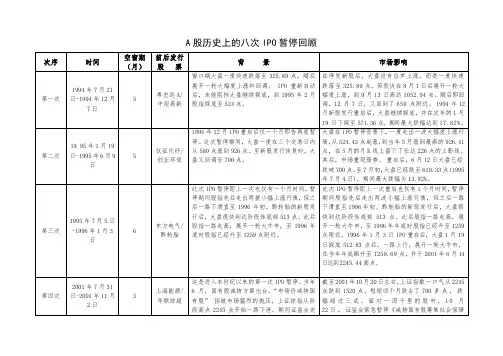

A股历史上的八次IPO暂停回顾

次序 时间 空窗期

(月) 前后发行股 票 背 景 市场影响

第一次 1994年7月21日-1994年12月7日 5 粤宏远A/中炬高新 窗口期大盘一度快速跌落至325.89点,随后展开一轮大幅度上涨和回调。 IPO重新启动后,未能阻挡大盘继续探底,到1995年2月股指探底至524点。 在停发新股后,大盘没有应声上涨,而是一度快速跌落至325.89点,但很快在8月1日后展开一轮大幅度上涨,到9月13日高达1052.94点。随后即回调,12月7日,又回到了650点附近。 1994年12月新股发行重启后,大盘继续探底,并在次年的1月19日下探至571.36点。期间最大跌幅达到17.82%。

第二次 19 95年1月19日-1995年6月9日 5 仪征化纤/创业环保 1994年12月IPO重启后仅一个月即告再度暂停。这次暂停期间,大盘一度在三个交易日内从580点涨到926点。至新股发行恢复时,大盘又回调至700点。 大盘在IPO暂停背景下,一度走出一波大幅度上涨行情,从524.43点起涨,到当年5月涨到最高的926.41点,在5月的月K线上留下了长达226点的上影线。其后,市场重现弱势。 重启后,6月12日大盘已经跌破700点,至7月初,大盘已经跌至610.33点(1995年7月4日),期间最大跌幅为13.92%。

第三次 1995年7月5日-1996年1月3日 6 东方电气/黔轮胎 此次IPO暂停距上一次也仅有一个月时间,暂停期间股指先后走出两拨小幅上涨行情,但之后一路下滑直至1996年初。黔轮胎的新股发行后,大盘很快到达阶段性底部513点。此后股指一路走高,展开一轮大牛市,至1996年底时股指已经升至1259点附近。 此次IPO暂停距上一次重启也仅有1个月时间,暂停期间股指先后走出两波小幅上涨行情,但之后一路下滑直至1996年初。黔轮胎的新股发行后,大盘很快到达阶段性底部513点。此后股指一路走高,展开一轮大牛市,至1996年年底时股指已经升至1259点附近。1996年1月3日IPO重启后,大盘1月19日探底512.83点后,一路上行,展开一轮大牛市,在当年年底飙升至1258.69点,并于2001年6月14日达到2245.44高点。