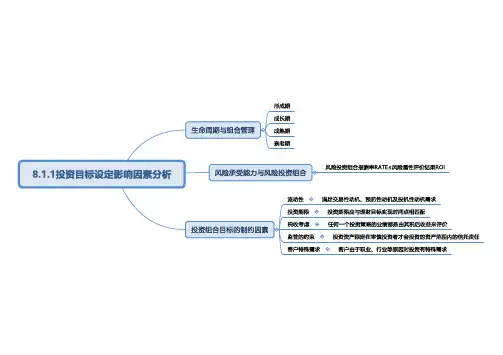

8.1.1投资目标设定影响因素分析

- 格式:pdf

- 大小:281.84 KB

- 文档页数:1

施工阶段投资控制施工阶段投资控制1.施工阶段投资控制的目标与任务1.1 施工阶段投资控制的目标在施工阶段,确定建设项目的投资控制目标值,包括总目标值和分目标值。

采取有效措施,控制投资支出,对实际支出值与投资控制目标值进行比较分析和预测,加强对各种干扰因素的控制,及时采取措施,确保项目投资控制目标的实现。

同时,根据实际情况,允许必要的投资控制目标调整,以使其处于最佳状态和切合实际。

但调整既定目标应严肃对待并按规定程序进行。

1.2 施工阶段投资控制任务1.2.1 编制建设项目发包阶段投资控制详细工作流程图和细则。

1.2.2 审核标底,将标底与投资计划值进行比较,审核与投资有关的内容(如项目的工程量清单),参考项目招投标中的有关文件(如项目评标中的主要施工技术方案)。

1.2.3 编制施工阶段投资详细的工作流程图和投资计划。

1.2.4 采取经济措施,包括对项目的工程量复核并与已完成的实物工程量比较,审核工程进度款清单,进行投资跟踪,定期向业主提供投资控制报表,编制施工阶段详细的费用支出计划,复核一切付款账单,审核竣工决算。

1.2.5 采取技术措施,包括对设计变更部分进行技术经济比较,寻求建设项目中,通过设计的修正挖潜节约投资的可能。

1.2.6 进行合同管理,包括参与处理工程索赔工作,参与合同修改和补充工作,着重考虑对投资控制有影响的条款。

2 对施工图预算、进度款及结算审核的控制要点监理对施工图预算、进度款及结算的审核是投资控制的重要工作。

审核施工图预算是对项目的预控;审核进度款是控制阶段拨款;审核结算是最终核定项目的实际投资。

对监理来说,重点应是审核结算,但其审核要点基本相同。

造价监理工程师需要建立工程量库、单价库以及有关取费费率汇总表,以便动态跟踪各时间段的变化。

这包括政策性更改、设计变更后的工程量变化以及最终实际工程量等。

在工程结算审核中,这些数据与施工时间、部位所核定的结算费用密切相关。

因此,建立各阶段动态单价、费率、工程量库对于审核工作十分有效。

《证券投资学》教学大纲【课程基本情况】一、课程代码:030035二、课程类别及性质:1.《证券投资学》是会计专业、财务管理专业及国际贸易专业的专业选修课。

2.开设、教课时间及学分:第三年级开设,本课程学习一学期。

学期总时数为54课时(周3课时,18周),期中理论课时为36课时,实践操作课时为18课时。

每学期3学分。

3.先修课程:基础会计、经济法、财务管理、宏观经济学等课程。

4.课程教材:《证券投资学》(主编:邢天才王玉霞 .东北财经大学出版社)。

参考教材:《证券投资学》主编:曹凤岐刘力姚长辉北京大学出版社《证券投资学》主编:陈永新刘用明四川大学出版社4.开设系(部):经济系。

【教学目的】了解证券投资学的基本性质,了解证券投资的研究对象,经济意义。

掌握证券投资的动机及运行。

证券投资的风险及基本原则。

了解证券投资工具(对象)。

了解证券市场概况,尤其是我国证券市场的特殊情况。

尽量把握住证券投资的分析能力。

即宏观和微观因素的分析。

掌握证券投资技术分析的内容。

结合实战K线进行学习掌握。

掌握证券投资的经验,至理名言。

掌握看盘与操盘的基本技巧。

【教学要求、重点问题、章节结构与教学内容及教学课时】绪论:(2课时)一、证券投资研究的意义二、证券与证券投资三、证券投资运行与证券投资学的研究对象四、证券投资学的研究内容第一篇证券投资工具第一章股票(4课时)教学目的和要求:掌握股份制度的含义;理解股份制度的功能与作用;了解股份制公司的种类;掌握股票、普通股、优先股的概念与特性;了解我国现行的股票类型。

重点问题:股份制公司的特点;普通股与优先股的区别;常见的几种股票类型。

章节结构与教学内容:1.1股份制度(2课时)1.1.1股份制度的产生与发展1.1.2股份制度的功能与作用1.1.3我国实行股份制度改革的重大意义1.1.4股份制公司的种类与形式1.1.5股份公司的组织机构1.2 股票(1课时)1.2.1 股票的特性1.2.2 股票的基本内容1.2.3股票的种类1.3 中国现行的股票类型(1课时)1.3.1 国有股1.3.2 法人股1.3.3 公众股1.3.4 外资股第二章债券(2课时)教学目的和要求:掌握债券的定义及特性;理解股票与债券的主要区别;了解债券的基本分类。

注会财务管理章节目录第一章财务管理基本原理1.1 财务管理的定义与重要性1.2 财务管理的目标1.3 财务管理的环境1.4 财务管理的基本假设第二章财务报表分析预测2.1 财务报表的组成与解读2.2 财务比率分析2.3 趋势分析与预测2.4 综合财务分析第三章价值评估基础3.1 价值评估的概念与重要性3.2 价值评估的基本方法3.3 市场价值与内在价值3.4 价值评估的应用场景第四章资本成本4.1 资本成本的概念与意义4.2 权益资本成本的估算4.3 债务资本成本的估算4.4 加权平均资本成本(WACC)第五章投资项目预算5.1 投资项目的决策过程5.2 投资项目的评估方法5.3 投资项目的风险分析5.4 投资项目预算的编制与实施第六章债券股票评估6.1 债券评估6.1.1 债券的基本要素6.1.2 债券的估价方法6.1.3 债券的风险与收益6.2 股票评估6.2.1 股票的种类与特点6.2.2 股票的估价方法6.2.3 股票市场的分析与预测第七章期权价值评估7.1 期权的基本概念7.2 期权的分类与特点7.3 期权估价的基本模型7.4 期权在实际财务决策中的应用第八章企业价值评估8.1 企业价值评估的意义与方法8.2 自由现金流折现(DCF)模型8.3 相对价值评估法8.4 企业价值评估的实际操作与案例分析第九章资本结构9.1 资本结构的概念与重要性9.2 资本结构理论9.3 资本结构调整与优化9.4 资本结构与企业价值的关系第十章股利分配回购10.1 股利分配政策10.1.1 股利政策的类型与特点10.1.2 股利分配的影响因素10.1.3 股利政策的制定与实施10.2 股票回购10.2.1 股票回购的概念与意义10.2.2 股票回购的动机与时机10.2.3 股票回购的操作与影响以上就是注会财务管理的主要章节目录,希望对您有所帮助。

每一章节的内容都需要结合具体的理论知识与实践案例进行深入的学习与研究,以便更好地应用于实际的财务管理工作中。