【2021】初级会计职称《初级会计实务》预习班讲义课件 (1-4章)

- 格式:pptx

- 大小:19.40 MB

- 文档页数:1552

第四章所有者权益

【考情分析】

本章为独立的篇章,与其他章节关联度不是特别紧密。本章难度适中,重点关注实收资本(股本)的减少及留存收益相关账务处理。2020年预测分值8分。

第一节实收资本或股本

一、实收资本或股本概述

(一)概念

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。

(二)出资方式

我国《公司法》规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资,法律、行政法规另有规定的除外。

二、实收资本或股本的账务处理

(一)接受现金资产投资

股份有限公司以外的企业 借:银行存款

贷:实收资本【在注册资本中所占份额的部分】

资本公积——资本溢价【差额】

股份有限公司 借:银行存款

贷:股本【股票面值×股份总额】

资本公积——股本溢价【差额】

【例题·单选题】(2019年)某企业公开发行普通股100万股,每股面值1元,每股发行价格为10元,按发行收入的3%向证券公司支付佣金,扣除佣金后的股票发行款存入银行。不考虑其他因素,该企业发行股票记入“资本公积”科目贷方的金额为( )万元。

A.970 B.900 C.870 D.873

(二)接受非现金资产投资

借:固定资产/原材料/无形资产等

应交税费——应交增值税(进项税额)

贷:实收资本/股本

资本公积——资本溢价/股本溢价【差额】

【例题·单选题】(2012年)甲、乙公司均为增值税一般纳税人,适用的增值税税率为13%。甲公司接受乙公司投资转入的原材料一批,账面价值100 000元,投资协议约定的价值120

000元,假定投资协议约定的价值与公允价值相符,该项投资没有产生资本溢价。甲公司实收资本应增加( )元。

第一章 会计概述(8学时)

课题1.1会计概念、职能和目标;会计基本假设、会计基础和会计信息质量要求(2学时)

一、学习目标

1.了解会计概念

2.掌握会计职能和目标

3.了解会计基本假设

4.掌握会计基础

5.理解会计信息质量要求

二、教学重点与难点

重难点:会计职能和目标、会计信息质量要求、会计基本假设、会计基础。

三、课型

理论课

四、教学方法

1.讲授法

2.讨论法

五、教具

多媒体教学设备及课件

六、教学进程

时间

分配 教学内容 备注

45′ 第一节 会计概念、职能和目标

一、会计概念

二、会计职能

(一)基本职能

(二)拓展职能

三、会计目标

第二节 会计基本假设、会计基础和会计信息质量要求

一、会计基本假设

(一)会计主体 (二)持续经营

(三)会计分期

(四)货币计量

45′ 第二节 会计基本假设、会计基础和会计信息质量要求

二、会计基础

(一)权责发生制

(二)收付实现制

三、会计信息质量要求

(一)可靠性

(二)相关性

(三)可理解性

(四)可比性

(五)实质重于形式

(六)重要性

(七)谨慎性

(八)及时性

课题1.2会计要素及其确认和计量;会计科目与借贷记账法(2学时)

一、学习目标

1.掌握会计要素及其确认条件

2.掌握会计要素计量属性及其应用原则

3.掌握会计等式的应用

4.掌握借贷记账法

二、教学重点与难点

重难点:会计要素及其确认条件、会计要素计量属性及其应用原则、借贷记账法的试算平衡

三、课型

理论课

四、教学方法

1.讲授法

2.讨论法

五、教具

多媒体教学设备及课件

六、教学进程 时间

分配 教学内容 备注

45′ 第三节 会计要素及其确认与计量

一、会计要素及其确认条件

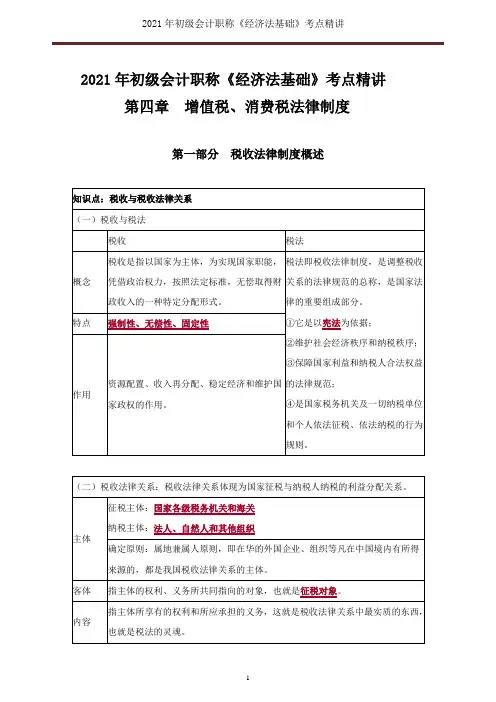

2021年初级会计职称《经济法基础》考点精讲

1

2021年初级会计职称《经济法基础》考点精讲

第四章 增值税、消费税法律制度

第一部分 税收法律制度概述

知识点:税收与税收法律关系

(一)税收与税法

税收 税法

概念 税收是指以国家为主体,为实现国家职能,凭借政治权力,按照法定标准,无偿取得财政收入的一种特定分配形式。 税法即税收法律制度,是调整税收关系的法律规范的总称,是国家法律的重要组成部分。

①它是以宪法为依据;

②维护社会经济秩序和纳税秩序;

③保障国家利益和纳税人合法权益的法律规范;

④是国家税务机关及一切纳税单位和个人依法征税、依法纳税的行为规则。 特点 强制性、无偿性、固定性

作用 资源配置、收入再分配、稳定经济和维护国家政权的作用。

(二)税收法律关系:税收法律关系体现为国家征税与纳税人纳税的利益分配关系。

主体 征税主体:国家各级税务机关和海关

纳税主体:法人、自然人和其他组织

确定原则:属地兼属人原则,即在华的外国企业、组织等凡在中国境内有所得来源的,都是我国税收法律关系的主体。

客体 指主体的权利、义务所共同指向的对象,也就是征税对象。

内容 指主体所享有的权利和所应承担的义务,这就是税收法律关系中最实质的东西,也就是税法的灵魂。 2021年初级会计职称《经济法基础》考点精讲

2

知识点:税法要素

纳税人 指依法直接负有纳税义务的法人、自然人和其他组织。(区别扣缴义务人)

征税对象 又称课税对象,是纳税的客体。

是区别不同税种的重要标志。

税目 是税法中具体规定应当征税的项目,是征税对象的具体化。

税率 ①比例税率

②累进税率(超额累进税率和超率累进税率)

③定额税率

计税依据 ①从价计征:应纳税额=计税金额×适用税率

②从量计征:应纳税额=计税数量×单位适用税额

纳税环节 指税法规定的征税对象在从生产到消费的流转过程应当缴纳税款的环节。

纳税期限 指纳税人的纳税义务发生后应依法缴纳税款的期限。

斯尔教育初级会计实务基础必修课实践班专属讲义

第一章:会计基础知识概述

1.1 会计的定义与作用

会计的定义:会计是一门通过记录、分析和报告经济活动信息的学科。

会计的作用:提供给内外部利益相关者决策依据,确保企业经济活动的合法性和真实性。

1.2 会计的基本假设

会计的基本假设包括货币计量假设、实体假设、持续经营假设和会计期间假设。这些假设为会计提供了基本的框架和准则。

1.3 会计要素和会计等式

会计要素包括资产、负债、所有者权益、收入和费用。这些要素通过会计等式(资产=负债+所有者权益)相互关联。

第二章:会计凭证与账簿

2.1 会计凭证的基本要求

会计凭证是会计核算的记录工具,包括原始凭证和记账凭证。凭证的基本要求包括凭证的编号、日期、摘要、会计科目和金额等。

2.2 会计凭证的种类与填制 常见的会计凭证有收款凭证、付款凭证、转账凭证、收入凭证和支出凭证等。根据凭证种类的不同,填制方法也有所差异。

2.3 会计账簿的分类与用途

会计账簿是记录和储存会计凭证的载体,可以分为总账、明细账和日记账。每种账簿都有其特定的用途和功能。

第三章:会计档案管理与财务报表

3.1 会计档案管理的重要性

会计档案管理是企业财务管理的重要组成部分,对保证财务信息安全和准确性具有重要作用。

3.2 会计档案管理的原则和步骤

会计档案管理应遵循的原则包括完整性、真实性、准确性、合规性和可追溯性等。建立会计档案的步骤包括归档、存储和检索等。

3.3 财务报表的基本概念和要求

财务报表是企业向内外部利益相关者提供财务信息的主要工具。常见的财务报表包括资产负债表、利润表和现金流量表等。

第四章:会计核算与分析

4.1 会计核算的基本流程

会计核算是对经济活动进行分类、记录和汇总的过程,包括发生业务、凭证登记、分类账核算和总账调试等环节。 4.2 会计核算的原则和方法

会计核算应遵循的原则包括货币计量、权责一致、收支匹配和成本核算等。会计核算方法有单、双系统、直接法和间接法等。