第9章 短期资产管理资料教程

- 格式:ppt

- 大小:2.41 MB

- 文档页数:66

第九章短期资产管理

1.营运资本的概念

广义:指总营运资本,就是在生成经营活动中的短期资产(现金,存货,应收账款)。

狭义:指净营运资本,是短期资本减去短期负债的结果。

2.短期资产的持有政策

一.短期资产的类型

(1)宽松的持有政策:较多的短期资产 特点:低分险,低报酬

(2)适中的持有政策:适中的短期资产 特点:报酬与风险平衡

(3)紧缩的持有政策:较低的1短期资产 特点:高风险,高报酬

二.短期资产对公司风险和报酬的影响

在资产总额和筹资总额都保持不变的情况下

(1)如果短期资产投资过多,长期投资减少会降低企业的风险,但也会减少盈利。

(2)如果短期资产投资减少,长期资产投资增加则会增加企业风险和盈利。

3.持有现金的动机

(1)交易动机:企业产,购,销需要的现金

(2)补偿动机:处于银行要求保留在银行账户中的存款

(3)预防动机:预防突发事件

(4)投资动机 :投资回报机会

4.应收账款的功能,成本,与管理目标

一、应收账款的功能

(1)增加销售

(2)减少存货

二、应收账款的成本

(1)应收账款的机会成本

(2)应收账款的管理成本:调查顾客信用的费用,收集各种信息的费用,账簿记录费用,收账费用等。

(3)应收账款的坏账成本

三、应收账款的管理目标

通过应收账款管理发挥应收账款强化竞争,扩大销售的功能,

同时尽可能降低应收账款投资的机会成本、坏账损失与管理成本,最大限度的提高应收账款的投资效益。

5应收账款政策的制定

(1) 信用标准:

指的是企业同意向顾客提供商业信用而提出的基本要求。

(2) 信用条件

指企业要求顾客支付赊销款项的条件,包括信用期限、折扣期限和现金折扣。

(3) 收账政策

指信用条件被违反是企业采取的收账策略。

(4) 综合信用政策

赊销的总收益应大于因赊销带来的总成本。

6.应收账款的日常控制

(1)企业的信用调查

直接调查:当面采访,询问等

第9章短期资产管理

一、名词解释

1. 营运资本:营运资本有广义和狭义之分。广义的营运资本是指总营运资

本,简单来说就是指在生产经营活动中的短期资产;狭义的营运资本则是指净

营运资本,是短期资产减去短期负债的差额。通常所说的营运资本多指后者。

2. 短期资产:指可以在一年以内超过一年的一个营业周期内变现或耗用的资

产。

3. 短期金融资产:指能够随时变现并且持有时间不准备超过一年(含一年)

的金融资产,包括股票、债券、基金等。

4. 现金预算:在企业的长期发展战略基础上,以现金管理的目标为指导,充

分调查和分析各种现金收支影响因素,运用一定的方法合理预测企业未来一定

时期的现金收支状况,并对预期差异采取相应对策的活动。

5. 现金持有成本:即机会成本,是指持有现金所放弃的收益,这种成本通常

为有价证券的利息率,它与现金余额成正比例变化。

6. 现金转换成本:即交易成本,是指现金与有价证券转换的固定成本,包括

经纪人费用、捐税及其他管理成本,这种成本只与交易的次数有关,而与现金

的持有量无关。

7. 信用标准:信用标准是企业同意向顾客提供商业信用而提出的基本要求,

通常以预期的坏账损失率作为判别标准。

8. 信用条件:信用条件是指企业要求顾客支付赊销款项的条件,包括信用期

限、折扣期限和现金折扣。

9. 5C评估法:指重点分析影响信用的五个方面的一种方法。这五个方面是品

德、能力、资本、抵押品和情况,因其英文的第一个字母都是C,故称之为5C

评估法。

10. 资产证券化:是一种对(金融)资产所有权和收益权进行分离的金融创新,

其基本流程是:发起人把证券化资产出售给一家特设信托机构,或者有SPV主

动购买可以证券化的资产,然后由SPV将这些资产汇集成资产池,并以该资产

池所产生的现金流量为支撑在金融市场上发行有价证券。

11. 经济批量:是指一定时期储存成本和订货成本总和最低的采购批量。 50%时,可以不再提取。(3)提取任意盈余公积。公司从税后利润中提取法定公

第九章 短期资产管理

第一节 营运资本管理

一、营运资本的概念

广义:短期资产

狭义:短期资产减去短期负债的差额、营运资本管理主要解决两个问题、如何确定短期资产的最佳持有量、如何筹措短期资金

二、营运资金管理的原则

认真分析生产经营状况、合理确定营运资金的需要数量

在保证生产经营需要的前提下,节约使用资金

加速营运资金的周转,提高资金的利用效率

合理安排流动资产与流动负债的比例关系,保障企业有足够的短期偿债能力

第二节 短期资产管理

一、短期资产的特征与分类

定义:短期资产又称作流动资产,是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产。

特点:周转速度快、变现能力强、财务风险小。

分类:按实物形态(现金、短期投资、应收及预付款、存货)

按照在生产经营循环中所处的流程(生息领域中的短期资产、流通领域中的短期资产、生产领域中的短期资产)

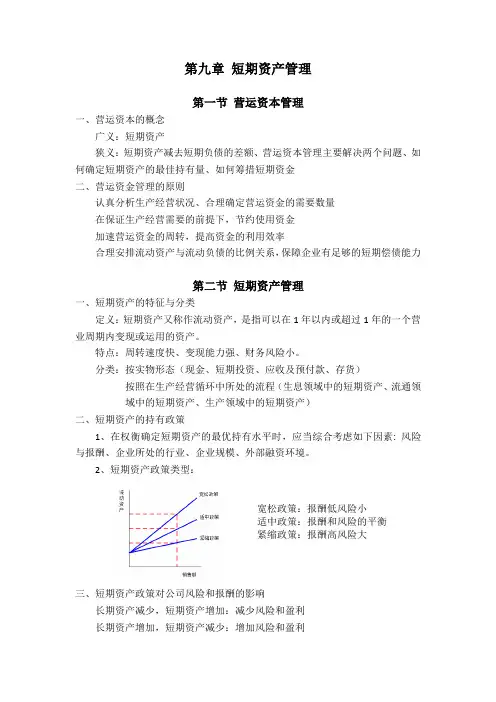

二、短期资产的持有政策

1、在权衡确定短期资产的最优持有水平时,应当综合考虑如下因素: 风险与报酬、企业所处的行业、企业规模、外部融资环境。

2、短期资产政策类型:

宽松政策:报酬低风险小

适中政策:报酬和风险的平衡

紧缩政策:报酬高风险大

三、短期资产政策对公司风险和报酬的影响

长期资产减少,短期资产增加:减少风险和盈利

长期资产增加,短期资产减少:增加风险和盈利 第三节 现金管理

一、现金管理的动机与内容

1、现金的概念

现金是指公司占用在各种货币形态上的资产,包括库存现金、银行存款及其他货币资金;

企业资产中流动性最强的资产;

同时也是盈利能力最差的资产。

2、持有现金的动机

交易动机;

补偿动机;

预防动机;

投资动机。

3、现金管理的内容

二、现金预算管理

现金预算就是在公司的长期发展战略基础上,以现金管理的目标为指导,充分调查和分析各种现金收支影响因素,运用一定的方法合理估测公司未来一定时期的现金收支状况,并对预期差异采取相应对策的活动 。

第九章 短期资产管理 精品资料

仅供学习与交流,如有侵权请联系网站删除 谢谢2 第九章 短期资产管理

一 名词解释

1.营运资本 2.短期资产 3.短期金融资产

4.现金预算 5.现金持有成本 6.现金转换成本

7.信用标准 8.信用条件 9.5C评估法

10.资产证券化 11.经济批量 12.保险储备

13.再订货点 14.订货成本 15.储存成本

二、判断题

1.营运资本有广义和狭义之分,狭义的营运资本又称净营运资本,指短期资产减去短期负债后的余额。

( )

2.营运资本具有流动性强的特点,但是流动性越强的资产其收益性就越差。

( )

3.拥有大量现金的企业具有较强的偿债能力和承担风险的能力,因此,企业单位应该尽量多地拥有现金。

( )

4.如果一个企业的短期资产比较多,短期负债比较少,说明短期偿债能力较弱。

( )