第二章 生产费用的归集与分配

- 格式:ppt

- 大小:997.00 KB

- 文档页数:63

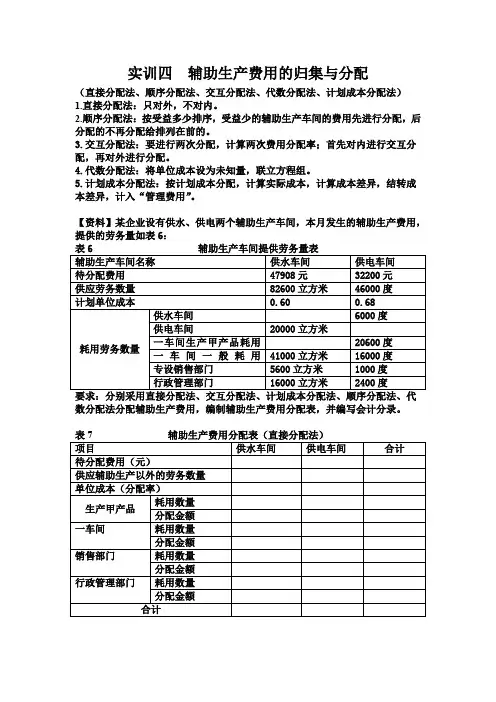

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

辅助生产费用的归集与分配一、引言辅助生产费用是指在产品生产过程中不以直接材料和直接人工形式参与生产,但对产品的生产起到辅助作用,必须计入产品成本的费用,如水电费、燃料费、运输费等。

辅助生产费用的归集与分配,对企业的成本控制和成本核算具有重要意义。

二、辅助生产费用的归集2.1 辅助生产费用的内容辅助生产费用主要包括水电费、燃料费、修理费、运输费、办公费等,这些费用是在产品生产中必须发生的,但不容易直接归属到某个具体产品上。

2.2 辅助生产费用的归集方法1.直接费用法:直接将各项辅助生产费用计入产品的直接成本中。

2.间接费用法:按照一定的分配基数和分配标准,将各项辅助生产费用分配到各个产品上。

2.3 辅助生产费用的核算企业需要建立科学的成本核算体系,合理计量和核算各项辅助生产费用,确保费用的准确归集和计算。

三、辅助生产费用的分配3.1 分配基数的确定分配基数是指用于辅助生产费用分配的基础数据,如产量、直接人工工时、机器台时等,需根据实际情况选择合适的分配基数。

3.2 分配方法1.比例法:按照各项辅助生产费用与分配基数之间的比例关系进行分配。

2.人工工时法:按照不同产品在生产过程中耗费的直接人工工时来分配辅助生产费用。

3.产值法:按照各产品的产值占总产值的比例来分配辅助生产费用。

3.3 分配过程在进行费用分配时,应注意遵循公平合理的原则,确保各项费用按照实际使用情况进行合理分配。

四、辅助生产费用的控制4.1 成本控制通过对辅助生产费用的归集和分配情况进行监控,及时调整分配标准,控制费用的增长,实现成本的有效管理。

4.2 效益分析对辅助生产费用进行效益评估,分析各项费用对产品生产的贡献度,优化成本结构,提高企业的效益和竞争力。

五、结论辅助生产费用的归集与分配是企业成本管理的重要环节,需要建立科学规范的成本核算体系,通过合理的费用分配和控制,实现成本的最小化和效益的最大化,提高企业的盈利能力和市场竞争力。

费用的归集和分配实训报告一、实训背景在企业的日常经营中,费用的归集和分配是非常重要的一项工作。

费用的归集是指将企业的各项费用按照不同的分类标准进行汇总,以便于企业管理者对企业的经营状况进行分析和决策。

费用的分配是指将归集好的费用按照不同的成本中心进行分配,以便于企业管理者对各个成本中心的经营状况进行分析和决策。

为了更好地掌握费用的归集和分配的方法和技巧,我们在学习了相关的理论知识后,进行了一次实训。

二、实训内容1.费用的归集在实训中,我们首先需要对企业的各项费用进行归集。

具体的步骤如下:(1)确定费用的分类标准。

在实际操作中,我们可以根据企业的实际情况,将费用按照不同的分类标准进行归集。

例如,可以按照费用的性质、用途、来源等进行分类。

(2)收集费用数据。

在实际操作中,我们需要收集企业的各项费用数据,包括采购、销售、生产、管理等方面的费用。

(3)编制费用明细表。

在收集到费用数据后,我们需要将其按照分类标准进行汇总,并编制费用明细表。

费用明细表应包括费用名称、费用金额、费用分类等信息。

2.费用的分配在完成费用的归集后,我们需要对费用进行分配。

具体的步骤如下:(1)确定成本中心。

在实际操作中,我们需要根据企业的实际情况,确定不同的成本中心。

例如,可以按照生产部门、销售部门、管理部门等进行划分。

(2)确定分配基础。

在实际操作中,我们需要根据不同的成本中心,确定不同的分配基础。

例如,可以按照人力资源、设备使用时间、销售额等进行分配。

(3)进行费用分配。

在确定了成本中心和分配基础后,我们可以根据费用明细表进行费用分配。

具体的方法可以根据不同的分配基础进行计算。

三、实训结果通过本次实训,我们掌握了费用的归集和分配的方法和技巧。

在实际操作中,我们需要根据企业的实际情况,灵活运用这些方法和技巧,以便于更好地管理企业的各项费用。

四、实训体会通过本次实训,我们深刻认识到费用的归集和分配对企业的经营管理至关重要。

只有通过科学的方法和技巧,才能更好地掌握企业的经营状况,做出更加准确的决策。