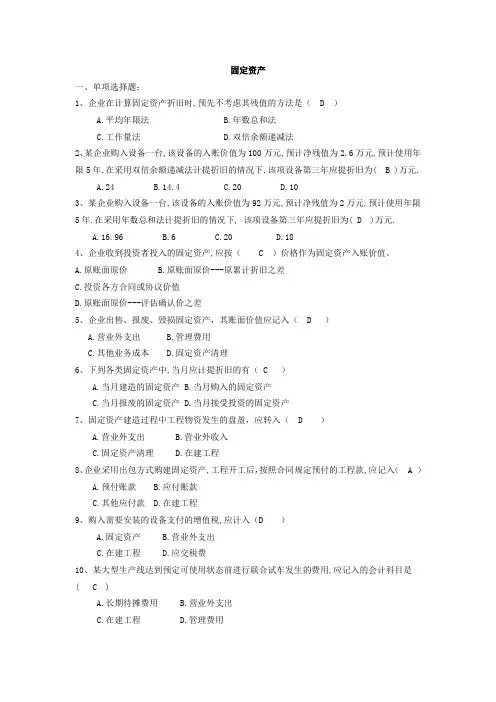

固定资产练习题 会计

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

固定资产练习题

例题:

1、 甲公司出售一座建筑物,原价为200万元,已计提折旧100万元,未记减值准备,实际

出售价格120万元,已通过银行收讫。

2、 丙公司因遭受水灾而毁损一座仓库,该仓库原价400万元,已计提折旧100万元,未计

提减值准备。其残料估计价值5万元,残料已办理入库,。发生的清理费用2万元,以

现金支付。经保险公司核定应赔偿损失150万元,尚未收到赔款。

3、 某企业出售一台设备原价16万元,已提折旧4.5万元,出售设备发生各种清理费用0.3

万元,出售设备所得价款11.3万元。

4、 报废仓库一座,已满使用年限,原值20万元,已提折旧188000元,已提减值准备2000

元。前发转帐支票,支付仓库清理费用3000元。出售残料变价收入14000元,存入银

行。

5、 某企业对账面原值为110万元,累计折旧为70万元的某一项固定资产进行清理。清理

时发生清理费用5万元,清理收入80万元,按5%计提营业税。

1、甲企业有一厂房,原值为300000元,预计可使用10年,预计报废时的净残值为5000

元,厂房采用平均年限法计提折旧,要求计算年折旧额。

2、企业有一辆专门用于运货的卡车,原值30000元,预计总行驶里程为300000公里,本月

行驶3000公里,要求计算月折旧。

3、华兴公司不够入不需要安装的设备一台,02年3月31日投入使用,总价款860万元,

预计使用5年,残值2万元。与04年3月3日出售。

要求:计算02年、03年04年折旧额

4、某单位在05年3月购买一台不需要安装的设备,原值300万元,使用期限8年,残值为

5%,计算05年、06年的折旧额

5、某企业06年12月31日以100万元购买一项公允价为100万元的机器,折旧年限5年,

残值率为3%,08年12月31日同类设备市场价值降为50万元。

6、02年12.31日购买某项固定资产原值1500万元,预计使用年限为8年,预计残值为10

万元,则03年12月31日该资产账面价值为( )

综合题

某企业发生如下业务:

1、购买设备一台,价款100万元,增值税率17%,以银行存款支付,需要安装。

2、以银行存款购买材料20万元(含税),全部用于安装工程。

3、应付安装人员工资23万元

4、设备安装完毕交付生产车间使用

5、该设备使用10年,净残值5%,

6、设备与交付后第六年报废,在情理中,支付清理费用2000元,收到过失人赔偿和残料变

价收入13000元。

要求:根据业务编制分录

双倍余额递减法、年数总和法计提折旧练习题

1、企业2007年购入一台需要安装的设备,买价为600000元,增值税为102000

元,运费为18000元,上述款项以银行存款支付。安装工程中领用工程物资

50000元(含税),应付工程人员的工资30000元,设备于12月底交付使用。

预计净残值率10%,预计使用年限5年,采用双倍余额递减法计提折旧。

要求:1)计算该设备的入账价值;

2)编制取得及安装设备的会计分录;

3)计算该设备2008年和2009年应计提的折旧额。

2、甲公司对生产设备采用双倍余额递减法计提折旧,2004年12月20日,甲公

司购入一台不需要安装的生产设备,价款100000元,增值税17000元,另支付

运输费2000元,包装费1000元,款项均以银行存款支付。该设备即日起投入基

本生产车间使用,预计可使用5年,预计净残值为5000元,假定不考虑固定资

产减值准备。分别计算2005年、2006年、2007年、2008年及2009年的折旧额。

3、某项固定资产的原值为200000元,预计净残值为2000元,预计使用年限为

5年。则在第二年及第三年的折旧额分别为多少

4、1)某企业1月20日,企业管理部门购入一台不需要安装的A设备,取得的

增值税专用发票上注明的设备价款为550万元,增值税为93.5万元,另发生运

输费4.5万元,款项以银行存款支付。

2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为

35万元,决定采用双倍余额递减法计提折旧。

3)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专

用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,

款项均以银行存款支付。

4)8月19日,将设备投入安装,以银行存款支付安装费3万元。设备于8

月25日达到预定使用状态,并投入使用。

5)B设备采用工作量法计提折旧,预计净残值为35.65万元,预计总工时为

5万小时。9月,B设备实际使用工时为720小时。

要求:编制所有有关的会计分录。