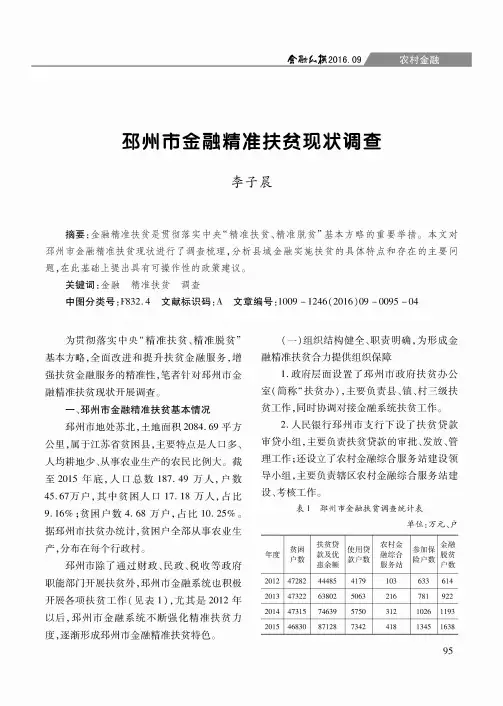

邳州市金融精准扶贫现状调查

- 格式:pdf

- 大小:6.61 MB

- 文档页数:4

金融精准扶贫的实践与思考随着我国经济的快速发展,贫困地区的贫困人口逐渐减少,但是根治贫困问题仍然是当前中国社会发展面临的严峻挑战。

在贫困地区,金融精准扶贫已经成为一种重要的扶贫手段。

本文将结合实际案例,探讨金融精准扶贫的实践与思考。

一、金融精准扶贫的实践1.金融服务的普及和便利在贫困地区开展金融精准扶贫,首先是要普及金融知识,让贫困地区的居民了解金融服务的重要性和便利性。

通过建立农村金融服务站点,让居民可以方便地办理贷款、存款等金融服务。

利用手机APP等科技手段,让贫困地区的居民也能够方便地享受到金融服务,实现金融服务的普及和便利。

2.金融扶贫项目的实施在贫困地区开展金融扶贫项目,可以根据当地实际情况,制定具体的项目方案。

比如在农村地区可以开展“扶贫贷款”项目,帮助农民购买农业生产资料,提高农业生产效率;在贫困山区可以开展“扶贫创业”项目,帮助贫困户开设小规模生产加工厂,增加收入来源;在贫困村可以开展“扶贫培训”项目,帮助贫困户学习技能,提高就业能力。

通过一系列金融扶贫项目的实施,可以有效地帮助贫困地区的居民增加收入,改善生活水平。

3.金融扶贫政策的支持金融精准扶贫需要政府的政策支持,以及金融机构的配合。

政府可以出台相关扶贫政策,鼓励金融机构在贫困地区开展金融扶贫工作。

金融机构也可以根据政府政策,加大对贫困地区的金融支持力度,提供更加优惠的贷款利率,降低贫困地区居民的融资成本。

以上就是金融精准扶贫的实践方法,通过普及金融知识,实施金融扶贫项目,政策支持等途径,可以有效地帮助贫困地区的居民脱贫致富。

1.十分重要的作用金融精准扶贫在扶贫工作中起到了十分重要的作用。

金融精准扶贫可以发挥金融手段的优势,帮助贫困地区的居民解决资金问题,提高生产效率,增加收入来源。

金融精准扶贫还可以帮助贫困地区的居民了解金融知识,提高金融素养,从而增强贫困地区的社会经济发展能力。

2.国家政策的支持3.技术手段的支持金融精准扶贫还能够得到技术手段的支持。

金融支持精准扶贫调研报告金融支持精准扶贫调研报告随着个人的素质不断提高,我们都不可避免地要接触到报告,其在写作上有一定的技巧。

相信很多朋友都对写报告感到非常苦恼吧,下面是小编收集整理的金融支持精准扶贫调研报告,供大家参考借鉴,希望可以帮助到有需要的朋友。

按照中央和省、市、区关于精准扶贫的有关要求,近期,笔者作为农发行零陵支行驻村扶贫工作队员就零陵区富家桥镇王何村精准扶贫工作进行了集中专题调研。

一、基本情况王何村是零陵区列入建档立卡的41个重度贫困村之一,20xx年全村贫困面为28%,目前下降到19%。

该村属南岭山区,耕地面积580亩,人均耕地约1.4亩,有5个村民小组114户406人,其中60岁以上老年人70人,常住人口300人约占总人口的73%左右,大部分为患病人群和60岁以上的老年人。

王何村主导产业为种植、养殖和务工,以务工为主业的约110人,占劳动力总数的27%以上。

20xx年贫困人口收入中种植业收入占70%、养殖业收入占10%、务工收入占20%。

二、调研过程此次调研总体分四个阶段进行:第一阶段,集中调研。

笔者先利用三天时间集中调研了王何村精准扶贫工作,先后走访10户典型贫困户,之后又利用7天时间驻村蹲点进行了专题调研,全面了解王何村及32户贫困户的基本情况、致贫原因等。

第二阶段,甄别确认。

对照国家关于贫困户的`确认标准,对32户贫困户逐一进行了甄别确认。

最后确定,王何村20xx年全村建档立卡贫困户32户112人,20xx年脱贫10户30人,现有贫困户22户82人。

第三阶段,制订措施。

针对该村确定了八项帮扶措施,逐项明确了帮扶的主要任务、工作目标、责任单位及责任领导、配合单位和完成时限;针对贫困户逐一制定了帮扶措施,分别明确了脱贫时限、帮扶责任人。

第四阶段,集中办理。

现场召开面对面集中交办会,属于面上的帮扶措施由政府有关部门认领限期办理,属于贫困户个体的由联户干部认领限期办理,并张贴上墙,挂图作战。

商业银行助力农村精准扶贫的现状和问题近年来,我国农村精准扶贫工作取得了显著成效,但仍面临一些现状和问题。

商业银行在农村精准扶贫中发挥着重要作用,并且取得了一定进展,但也存在一些待解决的问题。

农村精准扶贫的现状是相对于以往的粗放扶贫模式,现在采取了更具针对性的精准扶贫模式。

商业银行作为金融机构,通过提供贷款和金融服务,帮助农村贫困户发展产业,增加收入。

商业银行还开展了金融知识普及和培训,提高贫困群众的金融素质。

这些举措有助于推动农村精准扶贫工作的顺利开展。

农村精准扶贫工作仍面临一些问题。

农村金融市场不发达,银行业务覆盖率低。

商业银行的网点和服务项目主要集中在城市,乡村地区相对欠发达。

这导致了部分贫困户难以获得金融支持,限制了他们发展经济的能力。

农村贫困户的信用状况较差,缺乏可供抵押担保的资产。

商业银行在对农村贫困户进行贷款时,往往面临较高的违约风险。

由于农村贫困户多为小农、山区农民等,经济薄弱,缺乏大规模的产业项目,商业银行倾向于对这些贫困户进行小额贷款,但小额贷款的审查和风险把控成本较高。

商业银行在农村精准扶贫中还存在一些运营问题。

一方面,一些商业银行缺乏对农村贫困地区的深入了解,对于农村贫困户的实际需求和经济状况把握不准确。

商业银行对农村精准扶贫项目的投入和运营管理相对较少,缺乏专业化的团队和机制支持。

这导致了一些农村精准扶贫项目效果不佳,难以实现可持续发展。

面对上述问题,商业银行可以采取一系列措施来助力农村精准扶贫。

加大农村金融市场的开发和运营力度,增加农村金融服务的覆盖面和深度。

建立农村信用体系,提高贫困户的信用状况,降低银行业务的违约风险。

商业银行可以加大对农村贫困户的培训和指导力度,提高他们的金融素质和经营能力。

商业银行还可以与相关机构合作,共同推动农村精准扶贫项目的运营管理,提高项目的可持续发展能力。

商业银行在农村精准扶贫中发挥着重要作用,取得了一定进展。

但农村精准扶贫工作仍面临一些现状和问题,需要商业银行持续关注和努力解决。

金融精准扶贫的实践与思考随着我国扶贫工作的不断推进和加强,金融扶贫取得了骄人的成就。

金融扶贫作为精准扶贫的重要手段之一,以其独特的金融手段和产品结合贫困地区的实际情况,为贫困群众提供了有效的支持和帮助。

本文从实践出发,对金融扶贫进行探讨和思考。

一、实践1.产业扶贫:以投贷联动为核心产业扶贫是我国扶贫工作的重要组成部分,而投贷联动则是产业扶贫的核心。

投贷联动采取的是将金融资金和实体产业相结合的方式,通过提供贷款支持、租赁服务、信贷担保等方式,推进贫困地区的产业发展和脱贫致富。

在实践中,建设银行、工商银行、农业银行等大型银行,积极发挥自身优势,为贫困地区的产业项目提供了必要资金支持,同时加强了与当地政府的联系,有效推进了产业发展。

2.农村金融:以小额贷款为核心农村金融是指通过信贷方式,为农村企业、农民、畜牧业、渔业等提供贷款支持,帮助他们发展经济,推动农村经济的健康发展。

而小额贷款则是农村金融的核心。

小额贷款的特点是贷款额度小、期限短、风险低,适合于农村贫困人口创业和发展。

在实践中,各地政府和金融机构积极探索小额贷款的有效方式和途径,逐步拓展了小额贷款的服务对象和范围,提高了农民的信贷意识和贷款成功率。

3.精准扶贫:以金融服务为主导金融扶贫的一个重要组成部分就是精准扶贫,即将金融服务与贫困人口的实际情况相结合,实现精准服务和帮助。

在实践中,各地政府和金融机构面向贫困地区和贫困人口,开展了一系列的金融服务活动,如“送钱到家”、“助力脱贫行动”、“乡村微金融”等活动,为贫困人口提供贷款和理财服务,帮助他们增加收入和改善生活。

二、思考1.完善金融服务机构体系完善金融服务机构体系,建立起与当地政府、产业项目相结合的金融支持机构,能够更好的为贫困地区提供专业服务和帮助。

同时也能够更好的发挥政府和金融机构的优势,实现资金的有效流通和利用,推动产业发展和贫困地区的脱贫。

2.鼓励金融创新鼓励金融创新,为贫困地区和贫困人口提供更多元化的金融产品和服务。