第八章 现金的核算

- 格式:ppt

- 大小:107.00 KB

- 文档页数:71

第八章 财产清查

1、什么是财产清查?财产清查的意义是什么?

答:财产清查是指通过对各项财产物资和库存现金的实地盘点,对银行存款和债权债务的查询核对,确定财产物资、货币资金和债权债务的实存数,查明账面结存数与实存数是否相符的一种专门方法。

保证向信息使用者提供真实、有用的会计信息,是对会计核算最重要的质量要求。一个单位的财产,通常包括其所拥有的各项实物财产、货币资金以与债权债务结算款项。因此,反映和监督财产的保管和使用情况,保护财产的安全完整,提高各项财产的使用效果是会计核算的重要工作,各单位应通过账簿记录来反映和监督上述各项财产的增减变动和结存情况。为了保证账簿记录的正确,各单位应加强对会计凭证的日常审核,定期核对账薄记录,做到账证相符,账账相符。但在实际工作中,由于有很多主客观原因会使各项财产的账面数额与实际结存数额之间产生差异,即出现账实不符的情况。造成账实不符的原因主要有:财产物资在保管过程中发生自然损耗;由于计量器具不准确,造成多收多付或少收少付;由于手续不健全或制度不严密而发生的收发错误;由于管理不善或责任者的过失造成的财产损毁、变质、丢失;由于凭证传递时间不同形成未达账项,造成结算双方账实不符;会计凭证或会计账簿的漏记、重记、错记或计算错误;不法分子的营私舞弊、贪污盗窃造成财产流失;自然灾害造成的非常损失等。上述原因都可能使财产物资、货币资金和债权债务出现账实不符的情况。因此,为了保证会计账簿记录的真实、正确,为经济管理提供可靠的信息资料,必须对单位的各项财产进行定期或不定期清查,并与账簿记录核对,做到账实相符。

财产清查主要由以下四方面的意义:

⑴、确保会计信息的真实可靠

通过财产清查,可以确定各项财产物资的实存数,将实存数与账面结存数进行核对,确定各项财产的盘盈、盘亏,并与时调整账簿记录,做到账实相符,从而保证账簿记录的真实、可靠,提高会计信息质量。

⑵、健全财产物资管理制度

2015年会计从业资格考试内部资料

会计基础

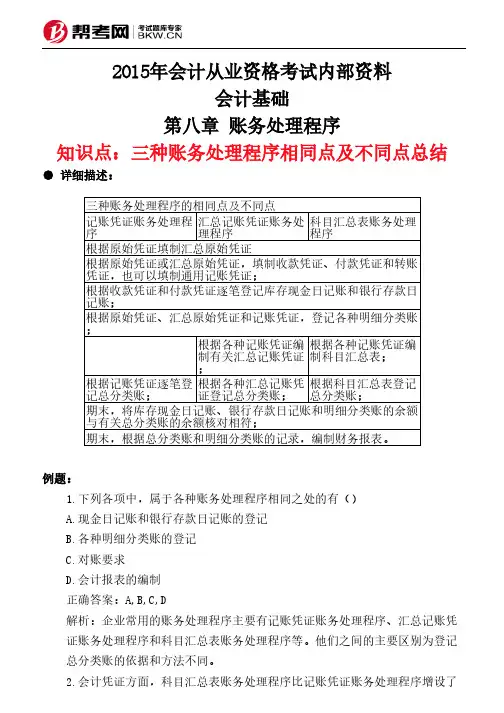

第八章 账务处理程序

知识点:三种账务处理程序相同点及不同点总结

● 详细描述:

例题:

1.下列各项中,属于各种账务处理程序相同之处的有()

A.现金日记账和银行存款日记账的登记

B.各种明细分类账的登记

C.对账要求

D.会计报表的编制

正确答案:A,B,C,D

解析:企业常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭

证账务处理程序和科目汇总表账务处理程序等。他们之间的主要区别为登记

总分类账的依据和方法不同。

2.会计凭证方面,科目汇总表账务处理程序比记账凭证账务处理程序增设了三种账务处理程序的相同点及不同点记账凭证账务处理程序汇总记账凭证账务处理程序科目汇总表账务处理程序根据原始凭证填制汇总原始凭证根据原始凭证或汇总原始凭证,填制收款凭证、付款凭证和转账凭证,也可以填制通用记账凭证;根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;根据各种记账凭证编制有关汇总记账凭证;根据各种记账凭证编制科目汇总表;

根据记账凭证逐笔登记总分类账;根据各种汇总记账凭证登记总分类账;根据科目汇总表登记总分类账;期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符;期末,根据总分类账和明细分类账的记录,编制财务报表。

()。

A.原始凭证汇总表

B.汇总原始凭证

C.科目汇总表

D.汇总记账凭证

正确答案:C

解析:科目汇总表账务处理程序是指根据记账凭证定期编制科目汇总表,再

根据科目汇总表登记总分类账;而记账凭证账务处理程序是直接根据记账凭

证逐笔登记总分类账的。

3.下列各项中,不能作为明细账登记依据的是()。

A.原始凭证

B.原始凭证汇总表

C.记账凭证

D.科目汇总表

正确答案:D

解析:科目汇总表只能用于登记总分类账。

4.汇总记账凭证和科目汇总表核算组织程序的主要相同点是()。

A.记账凭证的汇总方法相同

中级会计实务各章分值

摘要:

一、中级会计实务各章分值概述

二、各章分值分布及重点内容

1.第一章:会计基础理论与政策法规

2.第二章:存货与成本核算

3.第三章:固定资产与投资性房地产

4.第四章:无形资产与其他长期资产

5.第五章:负债与所有者权益

6.第六章:收入、费用和利润

7.第七章:财务报表与分析

8.第八章:现金流量与营运资本管理

9.第九章:企业并购与重组

10.第十章:财务预测与决策

正文:

在中级会计实务课程中,学员需要掌握各个章节的重要知识点,以便在考试中取得好成绩。以下是中级会计实务各章分值及重点内容的概述,供大家参考。

一、中级会计实务各章分值概述

中级会计实务课程共分为十章,总分值为100分。各章分值分布如下:

1.第一章:会计基础理论与政策法规(10分) 2.第二章:存货与成本核算(12分)

3.第三章:固定资产与投资性房地产(14分)

4.第四章:无形资产与其他长期资产(12分)

5.第五章:负债与所有者权益(14分)

6.第六章:收入、费用和利润(16分)

7.第七章:财务报表与分析(10分)

8.第八章:现金流量与营运资本管理(12分)

9.第九章:企业并购与重组(10分)

10.第十章:财务预测与决策(10分)

二、各章分值分布及重点内容

1.第一章:会计基础理论与政策法规

本章主要介绍会计基本概念、会计假设、会计基础、会计信息质量要求、会计要素及其确认与计量原则等。此外,还涉及我国企业会计准则体系、会计法规体系以及会计职业道德建设等内容。

2.第二章:存货与成本核算

本章重点内容包括存货的分类、计量方法、发出存货的计量、存货的期末计量以及成本核算的基本方法等。掌握这些内容,有助于正确计算企业存货成本,从而影响企业的利润水平。

3.第三章:固定资产与投资性房地产

本章主要讲述固定资产的确认、计量、折旧和清理等方面的知识,以及投资性房地产的核算、计量和转换等。这些内容对于企业资产的正确核算具有重要意义。 4.第四章:无形资产与其他长期资产

第八章 账簿

该练习根据李建丽同学答案修改。其中的红字是修改和解释的内容。

一、单项选择题

1.“应收账款”明细账一般采用的格式是( A )。

A.三栏式

B.多栏式

C.数量金额式

D.卡片式

2.在结账之前发现账簿记录有错,而记账凭证无误,采用的更正方法是( B )。

A.红字更正法

;

B.划线更正法

C.补充登记法

D.红字冲销法

3.现金日记账一般采用( A )。

A.订本式

B.活页式

C.卡片式

D.数量金额式

4.由一定格式的账页组成全面.连续.系统地记载各种经济业务的簿册称为( C )。

A.原始凭证

/

B.会计报表

C.账簿

D.现金日记账

5.总分类账大多采用( B )。

A.多栏式

B.三栏式

C.单栏式

D.数量金额式

6.特种日记账是( C )。

A.序时登记全部经济业务和多种经济业务的日记账

《

B.专门用来登记货币资金的日记账

C.专门用来登记某一类经济业务的日记账

D.对常见的经济业务分设专栏登记

7.银行存款日记账的收入(借方)除了根据银行存款收款凭证登记外,有时还要根据下列那种凭证登记( C )。

A.银行存款付款凭证

B.现金收款凭证 C.现金付款凭证(借:银行存款,贷:库存现金)

D.转账凭证

8.多栏式明细分类账适用于( D )。

A.应收账款明细账

~

B.库存商品明细账

C.原材料明细账

D.材料采购明细账

9.总分类账的外表形式适用于采用( A )。

A.订本式

B.活页式

C.多栏式

D.数量金额式

10.不可以采用三栏式账页的是( D )。

A.总账

@

B.应付账款明细账

C.库存现金日记账

D.原材料明细账