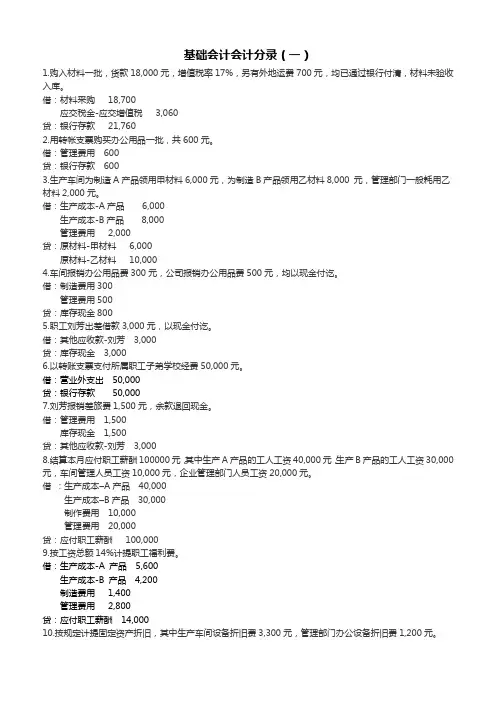

编制会计分录题以及答案

- 格式:doc

- 大小:48.50 KB

- 文档页数:5

1 根据下列业务编制会计分录:(答案201105) 1.从银行提取现金3000元,备发工资。 借:库存现金 3000 贷:银行存款 3000 2.公司1996年12月31日“应收帐款”借方余额320 000元,提取前“坏帐准备”贷方余额500元,按5‰提取本月坏帐准备,并编制会计分录。 借:资产减值损失 1100 贷:坏账准备 1100 3.企业有一客户B所欠账款20000元,长期催收无效,确认为坏账。 借:坏账准备 20000 贷:应收账款 20000 4.收到国家投入资本金600 000元,存入银行。 借:银行存款 600000 贷:实收资本 600000 5.企业收到A公司投入全新机器一台,原值250 000元;货币资金100 000元,已存入银行。 借:固定资产 250000 银行存款 100000 贷:实收资本 350000 6.投资者投入原材料,价值100000元。 借:原材料 100000 贷:实收资本 100000 7.按规定将20000元资本公积金转增资本金。 借:资本公积 20000 贷:实收资本 20000 8.将一笔长期负债50000元转化为对企业的投资。 借:长期借款 50000 贷:实收资本 50000 9.企业购进甲材料一批35000元,进项税5950元,运杂费200元,款项均用存款支付,材料已入库(不通过物资采购)。 借:原材料 35200 应交税费——应交增值税(进项税)5950 贷:银行存款 41150 10.企业购进原材料一批,买价40 000元,增值税率为17%,购进支付运杂费200元,材料已入库,款项尚未支付。(不通过物资采购) 借:原材料 40200 应交税费——应交增值税(进项税)6800 贷:应付账款 47000 11.用银行存款向某公司预付购买材料的货款50 000元。 借:预付帐款 50000 贷:银行存款 50000 12.收到上月订购的原材料,价款100000元,增值税17000元,除冲销预付款50000元外,其它以存款支付。 借:原材料 100000 2

应交税费——应交增值税(进项税)17000 贷:预付账款 50000 银行存款 67000 13.仓库发出材料34 000元,其中生产产品领用20 000元,车间一般消耗材料5 000元销售部门领用1 000元,企业管理部门耗用8 000元。 借:生产成本 20000 制造费用 5000 销售费用 1000 管理费用 8000 贷:原材料 34000 14.经财产清查,发现短缺现金1000元,经查原因,应由过失人全额赔偿。 借:待处理财产损溢——待处理流动资产损溢 1000 贷:库存现金 1000 借:其他应收款 1000 贷:待处理财产损溢 1000 15.3月24日,企业在财产清查中盘亏原材料21000元。 借:待处理财产损溢——待处理流动资产损溢 21000 贷:原材料 21000 16.上月已入账的盘亏材料21 000元,现将原因查明并作出处理决定:有2000元由仓库保管员赔偿,12000元系非常损失,列作营业外支出,其余系管理不善造成,列作管理费用。 借:其他应收款 2000 营业外支出 12000 管理费用 7000 贷:待处理财产损溢 21000 17.购买设备一台,价款12万元,增值税20400元,支付运杂费4 000元,款项均用银行存款支付。 借:固定资产 124000 应交税费——应交增值税(进项税)20400 贷:银行存款 144400 18.1995年2月28日,光大企业预提1995年1月1日向银行借入的100万元借款的利息,借款年利率6%。 借:财务费用 5000 贷:应付利息 5000 (1000 000 ×6%/12×1月) 19.1995年3月31日,光大企业用银行存款支付一季度利息15000元,其中已预提利息10000元。 借:应付利息 10000 财务费用 5000 贷:银行存款 15000 20.接银行通知,企业本季度应付利息2300元,其中前两月已预提1700元,用存款付讫。 借:应付利息 1700 财务费用 600 贷:银行存款 2300 21.用银行存款26000元偿还前欠应付账款。 借:应付账款 26000 3

贷:银行存款26000 22.企业于2006年4月15日借入短期借款300万元。 借:银行存款 3 000 000 贷:短期借款 3 000 000 23.从银行取得短期借款60000元,直接偿还欠供应单位的货款。 借:应付账款 60000 贷:短期借款60000 24.本月销售产品应交消费税2000元。 借:营业税金及附加2 000 贷:应交税费 2000 25.计算出本月应交纳所得税5000元。 借:所得税费用 5000 贷:应交税费 5000 26.用银行存款5000元缴纳本月所得税。 借:应交税费 5000 贷:银行存款 5000 27.企业本月分配工资如下:生产工人工资18 000元,车间管理人员工资7 500元,行政管理人员工资11 000元。 借:生产成本18000 制造费用 7500 管理费用 11000 贷:应付职工薪酬 36500 28.计提当月固定资产折旧15000元,其中车间用固定资产折旧10000元,管理部门用固定资产折旧5000元。 借:管理费用 5000 制造费用 10000 贷:累计折旧 15000 29.用银行存款支付租入仓库租金12 000元,该仓库从本月开始租期一年,每月租金1000元。 借:预付账款 (or长期待摊费用) 12000 贷:银行存款 12000 借:管理费用 1000 贷:预付账款 (or长期待摊费用) 1000 30.用现金预付下年度报刊杂志费3000元。 借:预付账款 (or长期待摊费用) 3000 贷:库存现金 3000 31.月底,将本月归集的制造费用24000元,按甲、乙产品的生产工人工资进行分配。其中,甲产品生产工人工资90000,已产品生产工人工资30000。 借:生产成本——甲产品 18000 ——乙产品 6000 贷: 制造费用 24000 32.结转本月完工产品成本63 000元。 借:库存商品 63000 贷: 生产成本 63000 4

33.用银行存款支付产品展览费10000元,企业办公费2000元。 借:销售费用 10000 管理费用 2000 贷:银行存款 12000 34.用银行存款支付企业的水电费5600元。 借:管理费用 5600 贷:银行存款 5600 35.企业员工刘军外出开会预借差旅费1500元。 借:其他应收款1500 贷:银行存款 1500 36.刘军报销差旅费1280元,原借款1500元,余款交回现金。 借:管理费用 1280 库存现金 220 贷:其他应收款 1500 37.某企业销售商品一批,售价40 000元,增值税6 800元,产品已发出,货款已收到。 借:银行存款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税)6800 38.向华光公司销售A产品150件,单位售价120元,价款共计18 000元,增值税销项税额3 060元,产品已发出,但货款尚未收到。 借:应收账款 21060 贷:主营业务收入 18000 应交税费——应交增值税(销项税)3060 39.结转本月产品销售成本70000元。 借:主营业务成本 70000 贷:库存商品 70000 40.收到购货单位所欠账款30000元,收存银行。 借:银行存款 30000 贷:应收账款 30000 41.期末,结转当期发生的收支,有关帐户的本期发生额合计为:主营业务收入580 000元,营业外收入5 000元,主营业务成本310 000元,主营业务税金及附加2 000元,销售费用80 000元,管理费用10 000元,财务费用15 000元,所得税47 400元。 借:主营业务收入580000 营业外收入 5000 贷:本年利润 585000 借:本年利润 464400 贷:主营业务成本 310000 营业税金及附加2 000 销售费用80 000 管理费用10 000 财务费用15 000 所得税费用47 400 42.将本月所得税费用25万元结转至“本年利润”账户。 借:本年利润 250000 5

贷:所得税费用 250000 43.企业全年实现净利润500万元。年末将“本年利润”账户余额500万元结转至“利润分配”账户。 借:本年利润 5 000 000 贷:利润分配—未分配利润 5 000 000 44.本年实现利润200 000元,按10%比例提取盈余公积,用100 000元分配给投资者。 借:利润分配—提取盈余公积 20000 贷:盈余公积 20000 借:利润分配—应付投资者利润 100000 贷:应付股利 100000