财务报表实例

- 格式:doc

- 大小:262.50 KB

- 文档页数:8

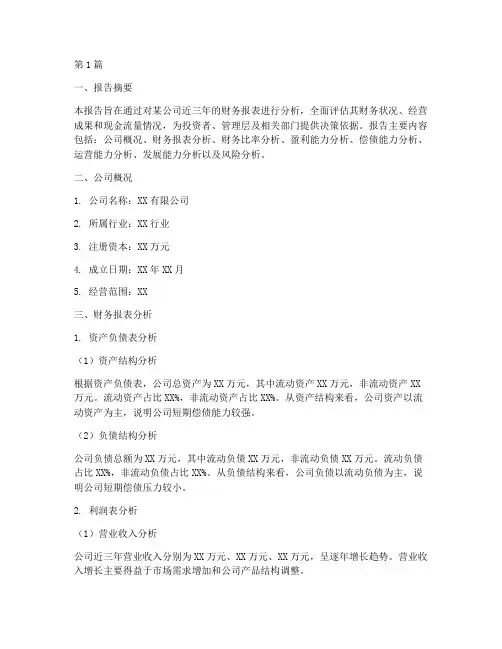

1 / 8 (四)资产负债表列报实例

【例20-1】华丰公司2007年12月31日的资产负债表(年初余额略)及2008年12月31日的科目余额表分别见表20-1和表20-2。

表20-1 资 产 负 债 表

会企01表

编制单位: 华丰公司 2007年12月31日 单位:元

资 产 期末余额 年初

余额 负债和所有者权益(或股东权益) 期末余额 年初

余额

流动资产: 流动负债:

货币资金 1 406 300 短期借款 300 000

交易性金融资产 15 000 交易性金融负债

-

应收票据 246 000 应付票据 200 000

应收账款 299 100 应付账款 953 800

预付款项 100 000 预收款项

-

应收利息

- 应付职工薪酬 110 000

应收股利

- 应交税费 36 600

其他应收款 5 000 应付利息 1 000

存货 2 580 000 应付股利

-

一年内到期的非流动资产 其他应付款 50 000

其他流动资产 100 000 一年内到期的非流动负债 1 000 000

流动资产合计 4 751 400 其他流动负债

-

非流动资产:

- 流动负债合计 2 651 400

可供出售金融资产

- 非流动负债:

-

持有至到期投资

- 长期借款 600 000

长期应收款

- 应付债券

-

长期股权投资 250 000 长期应付款

-

投资性房地产

- 专项应付款

-

固定资产 1 100 000 预计负债

-

在建工程 1 500 000 递延所得税负债

-

工程物资

- 其他非流动负债

-

固定资产清理

- 非流动负债合计 600 000

生产性生物资产

- 负债合计 3 251 400

油气资产

- 所有者权益(或股东权益):

-

无形资产 600 000 实收资本(或股本) 5 000 000

开发支出

- 资本公积

-

商誉

- 减:库存股

-

长期待摊费用

- 盈余公积 100 000

递延所得税资产

- 未分配利润 50 000

其他非流动资产 200 000 所有者权益(或股东权益)合计 5 150 000

非流动资产合计 3 650 000

-

资产总计 8 401 400 负债和所有者权益(或股东权益)总计 8 401 400

2 / 8 表20-2 科目余额表

2008年12月31日 单位:元

科目名称 借方余额 科目名称 贷方余额

库存现金 2 000 短期借款 50 000

银行存款 810 959 应付票据 100 000

其他货币资金 7 300 应付账款 953 800

交易性金融资产 其他应付款 50 000

应收票据 66 000 应付职工薪酬 180 000

应收账款 600 000 应交税费 206 634

坏账准备 -- 1 800 应付利息

预付账款 100 000 应付股利 48 045

其他应收款 5 000 一年内到期的非流动负债

材料采购 275 000 长期借款 1 160 000

原材料 45 000 股本 5 000 000

周转材料 38 050 盈余公积 124 022.50

库存商品 2 122 400 利润分配(未分配利润) 218 157.50

材料成本差异 4 250

其他流动资产 90 000

长期股权投资 250 000

固定资产 2 401 000

累计折旧 -- 170 000

固定资产减值准备 -- 30 000

工程物资 150 000

在建工程 578 000

无形资产 600 000

累计摊销 -- 60 000

递延所得税资产 7 500

其他非流动资产 200 000

合计 8 090 659 合计 8 090 659

说明:该公司:“坏账准备”仅就应收账款计提坏账准备;

未提供“减值准备”账户余额的不考虑减值准备;

“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司2008年12月31日的资产负债表,见表20-3。

3 / 8 表20-3 资 产 负 债 表

会企01表

编制单位: 华丰公司 2008年12月31日 单位:元

资 产 期末余额 年初余额 负债和所有者权益(或股东权益) 期末余额 年初余额

流动资产: 流动负债:

货币资金 820 259 1 406 300 短期借款 50 000 300 000

交易性金融资产 0 15 000 交易性金融负债

- 应收票据 66 000 246 000 应付票据 100 000 200 000

应收账款 598 200 299 100 应付账款 953 800 953 800

预付款项 100 000 100 000 预收款项 -

- 应收利息 0 0

- 应付职工薪酬 180 000 110 000

应收股利 0 0

- 应交税费 206 634 36 600

其他应收款 5 000 5 000 应付利息 0 1 000

存货 2 484 700 2 580 000 应付股利 48 045 0

- 一年内到期的非流动资产 其他应付款 50 000 50 000

其他流动资产 90 000 100 000 一年内到期的非流动负债 0 1 000 000

流动资产合计 4 164 159 4 751 400 其他流动负债

- 非流动资产:

- 流动负债合计 1588 479 2 651 400

可供出售金融资产

- 非流动负债:

-

持有至到期投资

- 长期借款 1 160 000 600 000

长期应收款

- 应付债券

- 长期股权投资 250 000 250 000 长期应付款

- 投资性房地产

- 专项应付款

- 固定资产 2 201 000 1 100 000 预计负债

- 在建工程 578 000 1 500 000 递延所得税负债

- 工程物资 150 000

- 其他非流动负债

- 固定资产清理

- 非流动负债合计 1 160 000 600 000

生产性生物资产

- 负债合计 2 748 479 3 251 400

油气资产

- 所有者权益(或股东权益):

- 无形资产 540 000 600 000 实收资本(或股本) 5 000 000 5 000 000

开发支出

- 资本公积

- 商誉

- 减:库存股

- 长期待摊费用

- 盈余公积 124 022.50 100 000

递延所得税资产 7 500

- 未分配利润 218 157.50 50 000

其他非流动资产 200 000 200 000 所有者权益(或股东权益)合计 5 342 180 5 150 000

非流动资产合计 3 926 500 3 650 000

- 资产总计 8 090 659 8 401 400 负债和所有者权益(或股东权益)总计 8 090 659 8 401 400

期末余额中:货币资金=2 000+810 959+7 300=820 259

应收账款=600 000-1 800=598 200

存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700

固定资产=2 401 000-170 000-30 000=2 201 000

无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。 4 / 8 (三)利润表的列报实例

【例20-2】华丰公司2008年度损益类科目本年累计发生净额见表20-4。

表20-4 2008年度损益类科目累计发生净额

科目名称 借方发生额 贷方发生额

主营业务收入 1 250 000

主营业务成本 750 000

营业税金及附加 2 000

销售费用 20 000

管理费用 157 100

财务费用 41 500

资产减值损失 30 900

投资收益 31 500

营业外收入 50 000

营业外支出 19 700

所得税费用 70 075

根据上述资料,编制华丰公司2008年度利润表,见表20-5。

表20-5 利 润 表

会企02表

编制单位:华丰公司 2008年 单位:元