2011年9月万枣个税

- 格式:xls

- 大小:751.00 KB

- 文档页数:55

工资、薪金所得适用新旧税法相关问题解析修改后的《个人所得税法》及其《实施条例》通过后,国家税务总局制定下发了《关于贯彻执行修改后的个人所得税法有关问题的公告》(2011年第46号,以下简称“46号公告”)。

按照税法及公告的规定,纳税人2011年9月1日(含)以后实际取得的工资薪金所得,应适用新税法的减除费用标准和税率表,计算缴纳个人所得税。

而纳税人2011年9月1日前实际取得的工资薪金所得,无论税款是否在2011年9月1日以后由扣缴单位申报入库,均应适用旧税法的减除费用标准和税率表,计算缴纳个人所得税。

1、什么是个人所得税法上的工资、薪金所得工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

凡与单位存在工资、人事方面关系的人员,其为本单位工作所取得的报酬,属于“工资薪金所得”应税项目征税范围。

工资、薪金所得的应纳税所得额=每月收入额(工资、薪金、奖金、年终加薪、劳动分红、津贴等)-三险一金(基本养老保险费、基本医疗保险费、失业保险费和税法允许扣除的住房公积金)-扣除标准3500元根据《财政部国家税务总局关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》(财税[2006]10号)规定,企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。

单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除,单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入计征个人所得税。

中华人民共和国个人所得税法(2011修正)发布部门:全国人大常委会发文字号:主席令第48号发布日期: 2011.06.30实施日期: 2011.09.01时效性:现行有效效力级别:法律法规类别:税收法规,个人所得税【本法变迁史】中华人民共和国个人所得税法[19800910]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(1993)[19931031]中华人民共和国个人所得税法(1993修正)[19931031]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(1999)[19990830]中华人民共和国个人所得税法(1999修正)[19990830]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(2005)[20051027]中华人民共和国个人所得税法(2005修正)[20051027]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(2007)[20070629]中华人民共和国个人所得税法(2007修正)[20070629]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(2007第二次修正)[20071229]中华人民共和国个人所得税法(2007第二次修正)[20071229]全国人大常委会关于修改《中华人民共和国个人所得税法》的决定(2011)[20110630]中华人民共和国个人所得税法(2011修正)[20110630]中华人民共和国个人所得税法(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改<中华人民共和国个人所得税法>的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改<中华人民共和国个人所得税法>的决定》第三次修正根据2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改<中华人民共和国个人所得税法>的决定》第四次修正根据2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第五次修正根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第六次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得。

2011年最新个税税率表及其解析一、中国发布修改后《中华人民共和国个人所得税法实施条例》概述:从2011年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)北京7月27日电国务院总理温家宝近日签署第600号国务院令,公布修改后的《中华人民共和国个人所得税法实施条例》,新华社27日受权发布这一条例。

条例规定,本条例是根据《中华人民共和国个人所得税法》的规定制定。

《中华人民共和国个人所得税法》第六条规定,对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。

条例规定,《中华人民共和国个人所得税法》第六条中所说每一纳税年度的收入总额,是指纳税义务人按照承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得;所说的减除必要费用,是指按月减除3500元。

《中华人民共和国个人所得税法》第六条规定,对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,附加减除费用适用的范围和标准由国务院规定。

条例规定,《中华人民共和国个人所得税法》第六条中所说附加减除费用,是指每月在减除3500元费用的基础上,再减除1300元的标准。

根据条例,附加减除费用适用的范围是指:在中国境内的外商投资企业和外国企业中工作的外籍人员;应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家;在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;国务院财政、税务主管部门确定的其他人员。

该条例自2011年9月1日起实施。

二、2011年最新个税税率表及解析9月1日起调整后的7级超额累进税率:现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

2011最新个税税率表从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下所示)个人所得税税率表(一)级数全月应纳税所得额税率速算扣除数1 不超过1500元的部分3% 02 超过1500元至4500元的部分10% 1053 超过4500元至9000元的部分20% 5554 超过9000元至35000元的部分25% 10055 超过35000元至55000元的部分30% 27556 超过55000元至80000元的部分35% 55057 超过80000元的部分45% 13505月薪应纳税额全月应纳税所得额=月薪金收入总额(包括加班费等)-3500-个人支付的社保和公积金费用全月应纳税额=全月应纳税所得额×适用税率-速算扣除数年终奖金应纳税额年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数示例:新税制如某员工2012年1月工资收入5000元,并同时获发2011年度年终奖总额10000元。

该员工2012年1月的个人所得税计算如下:当月工资收入的个人所得税=[5000-3500-5000×10%(个人社保部分)-5000*5%(个人住房公积金部分)]×3%-0(速算扣除数)=22.5元。

该员工年度奖金的个人所得税适用的税率:10000÷12=833.33元,其相对应的适用税率是3%,速算扣除数为0。

该员工年终奖金应纳个人所得税为:10000×3%-0=300元。

新税制下,总纳税额:2012年1月共应纳个人所得税22.5+300=322.5元。

示例:旧税制如某员工2011年1月工资收入5000元,并同时获发2010年度年终奖总额10000元。

该员工2011年1月的个人所得税计算如下:当月工资收入的个人所得税=[5000-2000-5000×10%(个人社保部分)-5000*5%(个人住房公积金部分)]×15%-125(速算扣除数)=212.5元。

①工资薪金所得应纳税额的计算应纳税客=应纳税所得额×适用税率—速处扣除数②取得全年一次性资金的的当月领取的工资薪金所得低于税法规定的费用扣除额应纳税额=(雇员当月取得全年一次性资金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数取得半年奖金时不用按月算当一次领取金额③个体工商户的生产.经营所得应纳税额的计算应纳税额=应纳税所得额×适用税率—速算扣除数④对企事业单位的承包经营、承租经营所得应纳税额的计算应纳税额=应纳税所得额×适用税率—速算扣除数⑤劳务报酬所得应纳税额的计算1、每次收入不足4000元应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率=每次收入额×(1—20%)×20%3、每次收入的应纳税所得额超过20000元的应纳税额=应纳税所得额×适用税率—速算扣除数每次收入额×(1—20%)×适用税率—速算扣除数⑥稿酬所得应纳税额的计算1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率×(1-30%)=(每次收入额—800)×20%×(1—30%)2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率×(1-30%)=每次收入额×(1-20%)×20%×(1-30%)⑥特许权使用费所得应纳税额的计算1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率(每次收入额—800)×20%2、每次收入在4000元以上的应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%⑦利息、股息、红利所得应纳税额的计算税率为20%取得上市公司的股息所得减半征收个人所得税2007年8月15日起储蓄存款利息个人所得税为5%2008年10月9日起暂免对储蓄利息所得的个人所得税⑧财产租赁所得应纳税的计算1、每次(月)收入不足4000元的应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)—800元}×20%2、每次(月)收入在4000元以上的应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)}×(1—20%)×20%⑨财产转让所得应纳税额的计算应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理费用)×20% ⑩偶然所得应纳税额的计算应纳税额=应纳税所得额×适用税率=每次收入额×20%11其他所得应纳税额的计算应纳税额=应纳税所得额×适用税率=每次收入额×20%。

个人所得税率

个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税起征点由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2011个税计算方法

2011个税计算方法步骤一:

在下表列示的7级中,找到自己相对应的税率及对速算扣除数

2011个税计算方法步骤二:

算出自己的应纳税额=本人月收入-个税“起征点”3000元

2011个税计算方法步骤三:

算出自己的个税=应纳税额×对应的税率-速算扣除数

2011个税计算方法举例:

某公司职员在扣除三险一金后的月收入为10000元,位于上表中的第3档。

对应的税率为20%,速算扣除数为525,

则应纳税额为(10000元-个税起征点3000元)=7000元

个税=7000×20%-525元=875元。

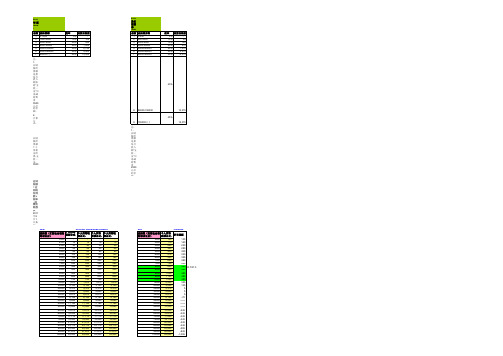

扣缴义务人扣缴义务人识别号371326782312446具体操作请参考《个人所得税申报模板使用说明》文件

工号是否修改证照类型证照号码纳税人姓名职 业否身份证生产、运输设备操作人员及有关人员否身份证生产、运输设备操作人员及有关人员否身份证工程技术人员是身份证生产、运输设备操作人员及有关人员否身份证生产、运输设备操作人员及有关人员否身份证生产、运输设备操作人员及有关人员

普通纳税人基本信息表所得时期起2011-09-01所得时期止2011-09-30模板使用说明》文件

学历职 务是否雇员基本养老保险基本医疗保险失业保险高中毕业一般工作人员是无无无初中毕业中层管理人员是无无无专科毕业高层管理人员是有无无初中毕业一般工作人员是无无无初中毕业一般工作人员是无无无初中毕业一般工作人员是无无无允许扣除的住房公积金是否投资者公司股本总额个人投资额个人股本比例性别无否男无否男无是50.009.0018.00 %男无否男无否男无否男

否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否女否男否男否男否女否男否男否男否男否男否女否男否男是50.009.0018.00 %男否女否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男是50.009.0018.00 %男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男是50.0012.0024.00 %男否男否男否男否男否男是50.0011.0022.00 %男否男否男否男否男否男否男否男否男否男否男否男否男否女否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男否男有效联系电话有效通讯地址邮政编码户籍所在地4480187平邑县万枣膏业有限公司273303临沂市平邑县15064990672平邑县万枣膏业有限公司273303枣庄市市中区13573968249平邑县万枣膏业有限公司273303枣庄市市中区0539-4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县

4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15020320283平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15053973426平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县13969942779平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15092866874平邑县万枣膏业有限公司273303临沂市平邑县15263929285平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4375822平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480602平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15094754198平邑县万枣膏业有限公司273303临沂市平邑县4490663平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480612平邑县万枣膏业有限公司273303临沂市平邑县4480775平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县13969902471平邑县万枣膏业有限公司273303临沂市平邑县13153942212平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县13153929332平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15153950392平邑县万枣膏业有限公司273303临沂市平邑县4480648平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县15863958593平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480663平邑县万枣膏业有限公司273303临沂市平邑县13405497804平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县13153938095平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县4480187平邑县万枣膏业有限公司273303临沂市平邑县