钢材市场走势回顾及预测-贾良群

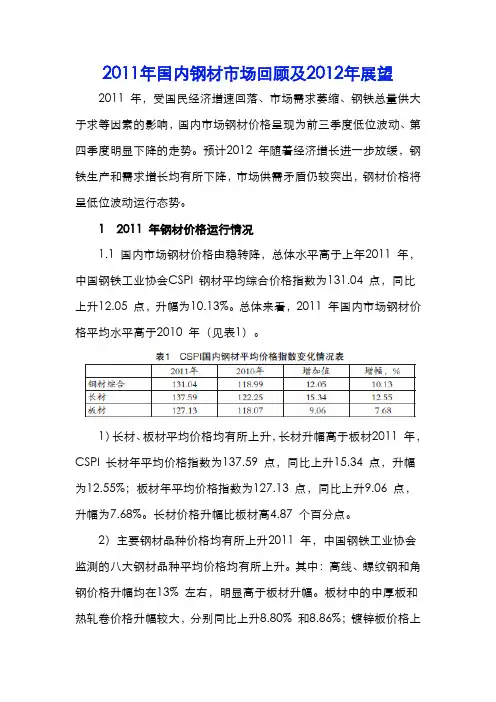

- 格式:pdf

- 大小:1.09 MB

- 文档页数:15

2010-7-1

1钢铁供需分析和市场展望

贾良群/Jim Jia

2010年6月

一需求和产量将远超预期内容

一、需求和产量将远超预期

二、原料紧张难以根本缓解

三、高库存下市场成本定价

2010-7-1

2一需求和产量将远超预期内容

一、需求和产量将远超预期

二、原料紧张难以根本缓解

三、高库存下市场成本定价

2.50 主要国家地区钢材库存指数国际经济虽然由于欧洲债务危机等因素复苏艰难,但复苏趋势并没有改

变。发达国家钢材库存仍然处于历史低水平,补充库存和经济活动对钢

铁的最低需求已经拉动钢铁生产上升。

主要国家地区钢铁产能利用率变化

0.50 1.00 1.50 2.00

20.0 40.0 60.0 80.0 100.0 120.0

美国欧洲日本全球

0.00

2007年1月

2007年3月

2007年5月

2007年7月

2007年9月

2007年11月

2008年1月

2008年3月

2008年5月

2008年7月

2008年9月

2008年11月

2009年1月

2009年3月

2009年5月

2009年7月

2009年9月

2009年11月

2010年1月

2010年3月韩国日本中国美国德国欧洲

0.0

2005年1月

2005年5月

2005年9月

2006年1月

2006年5月

2006年9月

2007年1月

2007年5月

2007年9月

2008年1月

2008年5月

2008年9月

2009年1月

2009年5月

2009年9月

2010年1月

Source:MRI,Mysteel database

2010-7-1

3新兴市场和大批发展中国家的需求恢复良好。这使中国钢材出口目的地日

趋分散,中国钢材出口将得以较快恢复。今年1-4月份已经实现净出口750

万吨。我们预计今年净出口可能达2500万吨左右。

3,500 4,500

Accumulated net steel imports of China( in crude steel )

-2,500 -1,500 -500 500 1,500 2,500

123456789101112

in 10 thousand tonnes

-5,500 -4,500 -3,500 20102009

20082007

20062005

20042003

Source:MRI,Mysteel database

在国内,积极财政政策对钢材的消费需求今年是高峰年。

Source:MRI,Mysteel database

2010-7-1

4尽管由于对房地产的猛烈调控以及控制新开工项目,钢铁需求在下半年面临着需

求增长速度衰减的可能。但总体上看,2010年全年钢材表观消费达到6.2亿吨,增

长9%左右,实际消费将高达6.1亿吨左右,增长14%。

750 , 1%300 , 0%2010年钢材实际消费预测

/

10000 , 16%

16000 26%4000 , 7%1700 , 3%1000 , 2%1950 , 3%410 , 1%1200 , 2%

5000 , 8%机械制造/Machinery

建筑土木/Civil construction

建筑房屋/Building construction

汽车/Automobiles

船舶/Ship building

家电/Home appliance

五金制品/Hardwares

,

18700 , 31%金属包装/Metal packaging

石油化工/Petroleum&Petrochemical

电力/Electic power

集装箱/Container

其它/Others

Source:MRI,Mysteel database

从1-4月份钢产量总水平结合后期钢材市场的波动预测综合考虑。我们预

计2010年中国粗钢产量在6.45亿吨左右,较2009年产量增长13.6%左右。

中国钢铁需求和产量都远超预期!

64500

275%30%70000 粗钢产量及增长情况

steel productionGrowth

50031 56784

8.6%14.0%

10.6%

34%6.2%7.6%

52%8.2%17.5%20.7%21.4%27.5%

24.8%

20.1%

16.4%

13.5%13.6%

10%15%20%25%

20000 30000 40000 50000 60000

Source:NBS,CISA,Mysteel database3.4%

3.0%5.2%

3.7%

1.7%

0%5%

0 10000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009F

2010F

2010-7-1

525000

扁平材能力情况

2008年需要注意的是,目前中国钢铁产能已经大到了市场需要的任何普通钢材都能满足

的状况。螺纹钢总生产能力目前已经达到1.6亿吨左右,线材能力不低于1.3亿吨。

其中2009年到今年上半年,螺纹钢新形成的能力不低于1500万吨,在建能力不低于

1000万吨。扁平材能力也非常大!

5000100001500020000

万吨2009年

2010年F

Source:MRI,Mysteel database中厚板热轧宽卷板冷轧板镀锌板

2008年54201546064303520

2009年70201780071504100

2010年F1028019940850048000

一需求和产量将远超预期内容

一、需求和产量将远超预期

二、原料紧张难以根本缓解

三、高库存下市场成本定价

2010-7-1

680%140,000国际生铁与粗钢产量及其比值

Ratio of Pig iron against steel production金融危机以来,国际生铁与粗钢产量之比从正常情况的70%快速上涨到目前的

75%以上,这说明什么?说明粗钢的贡献主要来自于生铁,生铁主要来自于中

国。矿石紧张与此变化高度关联。

68%69%

66%68%70%72%74%76%78%

40,00060,00080,000100,000120,000

千吨粗钢生铁生铁/粗钢

60%62%64%

020,000

01‐1

01‐7

02‐1

02‐7

03‐1

03‐7

04‐1

04‐7

05‐1

05‐7

06‐1

06‐7

07‐1

07‐7

08‐1

08‐7

09‐1

09‐7

10‐1

Source:WSA,Mysteel database

2007年初之前,国产铁矿石对进口矿替代作用明显,但之后国内矿生产增长趋势

与进口矿增长趋势相同。说明了什么问题?今年四月份进口矿增速度下降的同时

国产矿高速度增长是否说明对外矿替代重新开始。

80100

80009,00010,000国产矿与进口矿情况及其增长

Domestic iron ore production , Imported iron ore

and their YOY growth

‐‐200204060

1,0002,0003,0004,0005,0006,0007,0008,000

%

10 Kt

Source:China Customs,Mysteel database400

Jan‐03

Jun‐03

Nov‐03

Apr‐04

Sep‐04

Feb‐05

Jul‐05

Dec‐05

May‐06

Oct‐06

Mar‐07

Aug‐07

Jan‐08

Jun‐08

Nov‐08

Apr‐09

Sep‐09

Feb‐10

IO Output(LHS 产量)

Import(LHS 进口)

Output YoY Growth %( RHS 同比增长)

Import YOY Growth(RHS 进口增长)

2010-7-1

7在生铁产量高速增长情况下,港口铁矿石库存处于相对低水平。钢厂极可能是大量

消化厂内矿石库存来维持正常生产。按此推论,4、5月份厂内库存在明显下降。5

月中旬之后,钢厂不得不面临高价铁矿石。

港口矿石库存和生铁产量

Seaport iron ore stock Vs pig iron daily production

6080100120140160180200

2000300040005000600070008000

万吨/10Kt

万吨/10Kt

港口总库存(Total Stock LHS)

02040

01000

2008‐1‐42009‐1‐42010‐1‐4生铁日均产量(Pig iron daily production RHS)

Source:China Customs,Mysteel database

在2009年铁矿石对外依存度出现了高达11个百分点的跳升,接近66%。在目前有

刚性需求的前提下,只有很高的矿石价格才能激发采矿的热情,形成采矿的群众

运动,也才能使对外依存度下降!但这需要时间。

51.9%660%67.4%80%70000中国生铁产量及进口矿石依存度

46.5%51.6%50.7%50.8%

55.2%66.0%

40.4%

32.3%

18.5%17.5%

15.8%41.5%

6.0%

0%10%20%30%40%50%60%70%

0100002000030000400005000060000

万吨

Pig iron(LHS)

Imported IO(LHS)

Depandence Rate(RHS)

growth %

Source:China Customs,Mysteel database