《会计基础》1-10章练习答案

- 格式:doc

- 大小:121.00 KB

- 文档页数:14

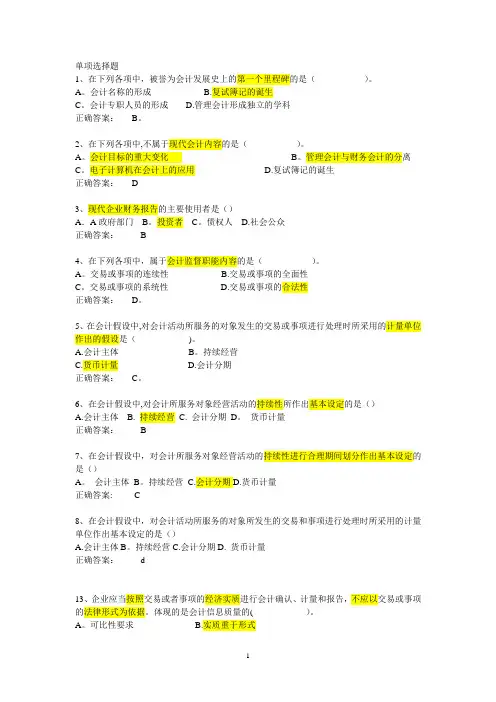

1 答案部分(第一章) 一、单项选择题 1、 【正确答案】:C 【答案解析】:本题的考点为会计基本假设的应用。 【该题针对“会计基本假设的应用”知识点进行考核】 2、 【正确答案】:D 【答案解析】:本题的考点为会计基本假设的应用。会计分期指将一个会计主体持续经营的生产经营活动人为地划分为若干相等的会计期间,以便分期结算账目和编制财务报告。由于会计分期,才产生了本期与非本期的差别,从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法,故答案为D。 【该题针对“会计基本假设的应用”知识点进行考核】 3、 【正确答案】:B 【答案解析】:本题的考点为会计主体假设的内容。会计主体与法律主体(法人)并非是对等的概念,法人可作为会计主体。但会计主体不一定是法人。如:独资企业、合伙企业和企业集团等。 【该题针对“会计主体假设的内容”知识点进行考核】 4、 【正确答案】:B 【答案解析】:本题的考点为会计基本职能的内容。会计核算是会计最基本的职能,也称反映职能,而不是控制职能;会计监督职能又称控制职能。 【该题针对“会计职能的内容”知识点进行考核】 5、 【正确答案】:D 【答案解析】:本题的考点为会计核算的具体内容。选项ABC属于债务,预付款项是债权。 【该题针对“会计核算的具体内容”知识点进行考核】 6、 【正确答案】:A 【答案解析】:本题的考点为会计核算职能的定义。 【该题针对“会计核算职能的定义”知识点进行考核】 7、 【正确答案】:A 【答案解析】:本题的考点为货币计量假设。会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。 【该题针对“货币计量假设”知识点进行考核】 8、 【正确答案】:D 【答案解析】:本题的考点为权责发生制的特点。权责发生制要求凡是当期已经实现的收入和已经发生或应负担的费用,无论款项是否支付,都应当作为当期的收入和费用。 【该题针对“权责发生制的特点”知识点进行考核】 9、 【正确答案】:C 【答案解析】:本题的考点为会计分期假设的内容。会计期间是指会计核算工作中为核算生产经营活动或预算执行情况规定的起讫日期,通常为一年,称为会计年度。会计年度具体划分为月度、季度和半年度。 【该题针对“权益的内容”知识点进行考核】 10、 【正确答案】:A 【答案解析】: 11、 【正确答案】:B 【答案解析】:会计主体是指会计工作为其服务的特定单位或组织,它的主要作用在于界定不同会计主体会计核算的范围。 二、多项选择题 1、 【正确答案】:BCD 【答案解析】: 2、 【正确答案】:ABD 【答案解析】:会计监督对企业的经济活动的全过程进行监督,包括事前、事中和事后的监督。 3、 【正确答案】:ABCD 【答案解析】:本题的考点为会计主体的范围。会计主体界定的是会计核算的范围,所以会计主体必须能够独立核算,本题四个选项都符合会计主体的定义。 【该题针对“会计主体的判断”知识点进行考核】 4、 【正确答案】:AD 【答案解析】:本题的考点为债权的定义。债权是企业收取款项的权利,一般包括各种应收和预付款项等。选项B、C为企业的债务。 【该题针对“债权的定义”知识点进行考核】 5、 【正确答案】:AB 【答案解析】:本题的考点为会计监督职能的内容。 【该题针对“会计监督职能”知识点进行考核】 6、 【正确答案】:BC 【答案解析】:本题的考点为权责发生制原则。权责发生制要求凡是当期已经实现的收入和已经发生或应负担的费用,无论款项是否支付,都应当作为当期的收入和费用确认。 【该题针对“权责发生制的运用”知识点进行考核】 7、 【正确答案】:ABCD 【答案解析】:本题的考点为会计核算的具体内容。会计核算的具体内容包括:①款项和有价证券的收付;②财务的收发、增减和使用;③债权债务的发生和结算;④资本的增减;⑤收入、支出、费用、成本的计算;⑥财务成果的计算和处理。 【该题针对“会计核算的具体内容”知识点进行考核】 8、 【正确答案】:AD 【答案解析】:本题的考点为会计核算和会计监督的关系。会计的两项基本只能是相辅相成、辩证统一的关系。会计核算是会计监督的基础,没有会计核算所提供的信息,监督就失去了依据;而会计监督又是会计核算质量 2

的保障,只有核算没有监督,难以保证核算所提供信息的真实性、可靠性。 【该题针对“会计核算和会计监督的关系”知识点进行考核】 9、 【正确答案】:AB 【答案解析】:本题的考点为财物的定义。财物是财产、物资的简称,是单位进行生产经营活动且具有实物形态的经济资源。无形资产不具有实物形态,所以不是企业的财物;应收及预付款项是企业的债权。 【该题针对“财物的定义”知识点进行考核】 10、 【正确答案】:CD 【答案解析】:本题的考点为会计核算的具体内容。财务成果的计算和处理一般包括利润的计算、所得税的计算和交纳、利润分配或亏损弥补等。 【该题针对“会计核算的具体内容”知识点进行考核】 三、判断题 1、 【正确答案】:N 【答案解析】:本题的考点为会计监督职能的定义。会计的监督职能是会计人员在进行会计核算的同时,对特定会计主体经济活动的合法性、合理性等进行审查。 【该题针对“会计监督职能的定义”知识点进行考核】 2、 【正确答案】:N 【答案解析】:本题的考点为会计基本假设的意义。由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制的区别。 【该题针对“会计基本假设的意义”知识点进行考核】 3、 【正确答案】:N 【答案解析】:本题的考点为会计主体与法律主体的关系。法律主体一定是会计主体,但会计主体并不一定是法律主体。 【该题针对“会计主体与法律主体的关系”知识点进行考核】 4、 【正确答案】:N 【答案解析】:本题的考点为持续经营假设的内容。持续经营只是一个假定,任何企业在经营中都存在破产、清算等不能持续经营的风险,如果判断企业不会持续经营下去,就应当改变会计核算的原则和方法,并在企业财务会计报告中作相应披露,以达到如实披露企业实际情况的目的。 【该题针对“持续经营假设”知识点进行考核】 5、 【正确答案】:Y 【答案解析】: 6、 【正确答案】:Y 【答案解析】: 【该题针对“会计的概念”知识点进行考核】 7、 【正确答案】:N 【答案解析】:会计核算是首要职能。 【该题针对“会计职能”知识点进行考核】 8、 【正确答案】:N 【答案解析】:提取盈余公积并不会导致资金离开本企业,不属于资金的退出。 【该题针对“资金的退出”知识点进行考核】 答案部分(第二章) 一、单项选择题 1、 【正确答案】:D 【答案解析】: 2、 【正确答案】:B 【答案解析】:“预收账款”属于负债类科目。 3、 【正确答案】:B 【答案解析】:本题的考点为资产的分类。长期股权投资、长期应收款、机器设备(即固定资产)、商标权(即无形资产)均属于企业的非流动资产。 【该题针对“资产的分类”知识点进行考核】 4、 【正确答案】:B 【答案解析】:本题的考点为会计要素的分类。 【该题针对“会计要素的定义和分类”知识点进行考核】 5、 【正确答案】:C 【答案解析】:本题的考点为会计科目的分类。 【该题针对“会计科目的分类”知识点进行考核】 6、 【正确答案】:C 【答案解析】:本题的考点为会计科目的分类。预收账款属于负债类科目,其他三项都属于资产类科目。 【该题针对“会计科目的分类”知识点进行考核】 7、 【正确答案】:D 【答案解析】:本题的考点为会计科目的设置。根据实用性原则,企业在合法性的基础上,可以根据实际情况增设、分拆、合并会计科目。 【该题针对“会计科目的设置”知识点进行考核】 8、 【正确答案】:C 【答案解析】:本题的考点为会计科目的设置原则。 【该题针对“会计科目的设置原则”知识点进行考核】 9、 【正确答案】:C 【答案解析】:本题的考点为会计科目的分类。 【该题针对“会计科目的分类”知识点进行考核】 二、多项选择题 1、 【正确答案】:ABD 【答案解析】:本题的考点为负债类科目的内容。“累计折旧”属于资产类科目。 【该题针对“负债类科目的内容”知识点进行考核】 2、 【正确答案】:ABC 【答案解析】:本题的考点为会计科目 3

的设置原则。会计科目的设置原则包括相关性、合法性和实用性这三个原则。 【该题针对“会计科目的设置原则”知识点进行考核】 3、 【正确答案】:ABD 【答案解析】:本题的考点为明细分类科目的内容。 【该题针对“明细分类科目的内容”知识点进行考核】 4、 【正确答案】:AC 【答案解析】:本题的考点为会计科目的分类。选项BD属于损益类科目。 【该题针对“会计科目的分类”知识点进行考核】 5、 【正确答案】:ABC 【答案解析】:本题的考点为负债的分类。应付债券属于非流动负债。 【该题针对“负债的分类”知识点进行考核】 6、 【正确答案】:ACD 【答案解析】:本题的考点为资产要素的定义。企业的某些资产可以是没有实物形态的,比如不具有实物形态的专利权、商标权,作为企业的无形资产核算。 【该题针对“资产的定义”知识点进行考核】 7、 【正确答案】:ABC 【答案解析】:本题的考点为会计科目的分类。银行本票存款属于其他货币资金的明细科目。 【该题针对“会计科目的分类”知识点进行考核】 8、 【正确答案】:CD 【答案解析】:本题的考点为会计要素的概念。资产、负债和所有者权益为静态会计要素,收入、费用和利润为动态会计要素。 【该题针对“会计要素”知识点进行考核】 9、 【正确答案】:CD 【答案解析】: 【该题针对“会计科目的分类”知识点进行考核】 三、判断题 1、 【正确答案】:Y 【答案解析】:本题的考点为所有者权益与负债的关系。 【该题针对“所有者权益与负债的关系”知识点进行考核】 2、 【正确答案】:N 【答案解析】:本题的考点为会计科目的分类。应交税费科目是负债类科目。 【该题针对“会计科目的分类”知识点进行考核】 3、 【正确答案】:N 【答案解析】:本题的考点为总分类科目和明细分类科目的关系。明细分类科目是对总分类科目做进一步分类,提供更详细更具体会计信息。 【该题针对“总分类科目与明细科目的关系”知识点进行考核】 4、 【正确答案】:N 【答案解析】:本题的考点为资产的定义。资产是指企业过去交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。 【该题针对“资产的定义”知识点进行考核】 5、 【正确答案】:N 【答案解析】:本题的考点为收入要素的定义。营业外收入不属于企业日常活动中形成的,所以不属于收入。 【该题针对“收入的定义”知识点进行考核】 6、 【正确答案】:Y 【答案解析】:本题的考点为明细分类科目的特点。 【该题针对“明细分类科目的特点”知识点进行考核】 7、 【正确答案】:N 【答案解析】:主营业务成本属于损益类科目。 【该题针对“会计科目的分类”知识点进行考核】 答案部分(第三章)