中级财务会计指导书1-4章及6答案 广西财经学院

- 格式:doc

- 大小:56.50 KB

- 文档页数:12

指导书1-4章及6、7章练习题答案

第一章

一、单项选择题:

1.D 2.D 3.A 4.A 5.D 6.B 7.D 8.B

二、多项选择题:

1.BCD 2.BCD 3.BCD 4.ACD 5.CD 6.ACD 7.ABC 8.ABC

三、判断题 2.4.6.7.(√) 1.3.5.8.9.10.(×)

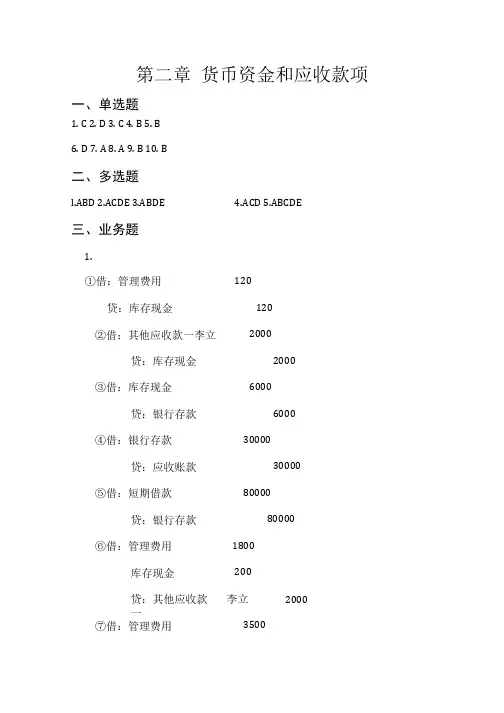

第二章

一、单项选择题:1.A 2.A 3.C 4.A

二、多选:1.AB 2.BC 3.ABC 4.AD

三、判断题2.(√) 1.3.(×)

四、业务题

1.2004年末应计提存货跌价准备:

库存商品13000台

(1)其中有合同定购的10000台:

可变现净值=10000×(合同售价1.5—相关税费0.1)=14000(万元);

账面成本10000×1.4=14000(万元)

因账面成本=可变现净值,无跌价损失不计提跌价准备。

(2)其中无合同定购的3000台:

可变现净值=3000×(市场售价1.4—相关税费0.1)=3900(万元);

账面成本3000×1.4=4200(万元)

因账面成本4200万元>可变现净值3900万元,差额300万元为跌价损失,应计提跌价准备。

借:资产减值损失 3 000 000

贷:存货跌价准备 3 000 000

(每台商品计提存货跌价准备:3 000 000÷3 000=1 000元)

2.销售商品时的会计分录:

(1)2005年3月6日销售有合同定购的10000台:

借:银行存款 17550万

贷:主营业务收入 15000万

应交税费——增(销)2550万

借:主营业务成本 14000万

贷:库存商品 14000万

(2)2005年4月6日销售无合同定购的100台:

借:银行存款 140.4万

贷:主营业务收入 120万

应交税费——增(销)20.4万

借:主营业务成本 130万

存货跌价准备 10万 (100台×1000元/台=100 000元)

贷:库存商品 140万

第三章 习题答案部分

一、单项选择题

1.【正确答案】 B 【答案解析】 应计提的坏账准备=(1 200-950)-150=100(万元)。

2.【正确答案】 A 3.【正确答案】 A

4.【正确答案】 A

【答案解析】 资产负债表日,可供出售金融资产的公允价值高于其账面余额(如可供出售金融资产为债券,即为其摊余成本)的差额,借记“可供出售金融资产”科目,贷记“资本公积——其他资本公积”科目。

5.【正确答案】 C

【答案解析】 企业将持有至到期投资在到期前处置或重分类,通常表明其违背了将投资持有到期的最初意图。如果处置或重分类为其他类金融资产的金额相对于该类投资(即企业全部持有至到期投资)在出售或重分类前的总额较大,则企业在处置或重分类后应立即将其剩余的持有至到期投资(即全部持有至到期投资扣除已处置或重分类的部分)重分类为可供出售金融资产。

6.【正确答案】D

【答案解析】 本题目中封闭式基金属于信托基金,是指基金规模在发行前已确定、在发行完毕后的规定期限内固定不变并在证券市场上交易的投资基金。由于封闭式基金在证券交易所的交易采取竞价的方式,因此交易价格受到市场供求关系的影响而并不必然反映基金的净资产值,即相对其净资产值,封闭式基金的交易价格有溢价、折价现象。那么它不可能符合持有至到期投资的条件:到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产中的回收金额固定或可确定这一条,因此不可以将其划分为持有至到期投资;交易性金融资产是指企业为了近期内出售的金融资产,而这个题目中企业是计划持有至到期的,因此只能划分为可供出售金融资产,并以实际支付的款项登记入账=2.55×100=255(万元)。

7.【正确答案】 A

【答案解析】 将持有至到期投资重分类为可供出售金融资产的,应在重分类日按其公允价值,借记“可供出售金融资产”科目,按其账面余额,贷记“持有至到期投资”科目,按其差额,贷记或借记“资本公积――其他资本公积”科目。

8.【正确答案】 C

【答案解析】 企业持有期间获得的现金股利或收到的债券利息均应确认为投资收益;资产负债表日,持有的股票市价大于其账面价值的差额应贷记“公允价值变动损益”;企业转让交易性金融资产收到的价款大于其账面价值的差额应确认为投资收益。

【答疑编号20396,点击提问】

9.【正确答案】 B

【答案解析】 交易性金融资产和其他三类资产之间不能进行重分类;持有至到期投资和可供出售金融资产只有满足规定的条件时,二者之间才可以进行重分类。

10.【正确答案】 A

【答案解析】 企业将其按照销售商品、提供劳务相关的销售合同所产生的应收债权出售给银行等金融机构,根据企业、债务人及银行之间的协议,在所售应收债权到期无法收回时,银行等金融机构不能够向出售应收债权的企业进行追偿的,企业应将所售应收债权予以转销,结转计提的相关坏账准备,确认按协议约定预计将发生的销售退回、销售折让、现金折扣等,确认出售损益。

11.【正确答案】 A

【答案解析】 根据新准则的规定,未发生减值的持有至到期投资如为分期付息、一次还本债券投资,应于资产负债表日按票面利率计算确定的应收未收利息,借记“应收利息”科目,按持有至到期投资期初摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记“持有至到期投资(利息调整)”科目。

12.【正确答案】 A

【答案解析】 企业取得的持有至到期投资,应按该债券的面值,借记“持有至到期投资(成本)”科目,按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”科目,按实际支付的金额,贷记“银行存款”等科目,按其差额,借记或贷记“持有至到期投资(利息调整)”科目。

13.【正确答案】 C

【答案解析】 在活跃市场中没有报价、公允价值不能可靠计量的权益工具投资,不得指定为以公允价值计量且其变动计入当期损益的金融资产。

14.【正确答案】 B

【答案解析】 根据新会计准则的规定,出售交易性金融资产时,应按实际收到的金额,借记“银行存款”科目,按该金融资产的成本,贷记“交易性金融资产(成本)”科目,按该项交易性金融资产的公允价值变动,贷记或借记“交易性金融资产(公允价值变动)”科目,按其差额,贷记或借记“投资收益”科目。

15.【正确答案】 B

【答案解析】 持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息时,借记“应收股利”或“应收利息”科目,贷记“投资收益”科目。

16.【正确答案】 C

【答案解析】 根据新会计准则的规定,企业取得交易性金融资产时,按其公允价值(不含支付的价款中所包含的已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利),借记“交易性金融资产(成本)”科目,按发生的交易费用,借记“投资收益”科目,按已到付息期但尚未领取的利息或已宣告发放但尚未发放的现金股利,借记“应收利息”或“应收股利”科目,按实际支付的金额,贷记“银行存款”科目。

借:交易性金融资产 99

投资收益 2

应收股利 1

贷:银行存款 102

17.【正确答案】 A 【答案解析】 交易性金融资产的期末余额应该等于交易性金融资产的公允价值。本题中,2008年12月31日交易性金融资产的账面价值11×50=550(万元)。

18.【正确答案】 D 【答案解析】 金融资产主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。存货不属于金融资产。

19.【正确答案】 A 【答案解析】 持有至到期投资、应收款项、可供出售金融资产按公允价值进行初始计量,交易费用计入初始确认金额。交易性金融资产按公允价值进行初始计量,且交易费用计入当期损益。

二、多项选择题

1.【正确答案】 BC

【答案解析】 划分为贷款和应收款项类的金融资产,与划分为持有至到期投资的金融资产,其主要差别在于前者不是在活跃市场上有报价的金融资产,并且不像持有至到期投资那样在出售或重分类方面受到较多限制。

2.【正确答案】 AB

【答案解析】 持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。企业从二级市场上购入的固定利率国债,浮动利率公司债券等,符合持有至到期投资条件,可以划分为持有至到期投资。如果符合其他条件,不能由于某债务工具投资是浮动利率投资而不将其划分为持有至到期投资。购入的股权投资因其没有固定的到期日,不符合持有至到期投资的条件,不能划分为持有至到期投资。对于投资者有权要求发行赎回的债务工具投资,投资者不能将其划分为持有至到期投资。

3.【正确答案】 ABD

【答案解析】 按照企业会计准则的规定,可供出售权益工具投资发生的减值损失,不得通过损益转回。但是,在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,或与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产发生的减值损失,不得转回。

4.【正确答案】 ABCD

5.【正确答案】 AB

【答案解析】 提取的坏账准备和收回已确认为坏账并转销的应收账款,应在“坏账准备”账户贷方反映;发生的坏账损失和冲销的坏账准备,应在“坏账准备”账户借方反映。

6.【正确答案】 ABC

7.【正确答案】 ABCD

【答案解析】 存在下列情况之一的,表明企业没有明确意图将金融资产持有至到期:

(1)持有该金融资产的期限不确定。

(2)发生市场利率变化、流动性需要变化、替代投资机会及其投资收益率变化、融资来源和条件变化、外汇风险变化等情况时,将出售该金融资产。但是,无法控制、预期不会重复发生且难以合理预计的独立事项引起的金融资产出售除外。

(3)该金融资产的发行方可以按照明显低于其摊余成本的金额清偿。

(4)其他表明企业没有明确意图将该金融资产持有至到期的情况。

对于发行方可以赎回的债务工具,投资者可以将此类投资划分为持有至到期投资。但是,对于投资者有权要求发行方赎回的债务工具投资,投资者不能将其划分为持有至到期投资。

8.【正确答案】 ACD

【答案解析】 持有至到期投资的账面价值=持有至到期投资账面余额-持有至到期投资减值准备计提减值准备时,借:资产减值损失,贷:持有至到期投资减值准备;确认分期付息债券的投资利息时,借:应收利息,贷:投资收益;确认到期一次付息债券的投资利息时,借:持有至到期投资(应计利息),贷:投资收益;出售持有至到期投资时,借:银行存款,贷:持有至到期投资,借或贷:投资收益。

9.【正确答案】 ABC

【答案解析】 根据会计准则的规定,企业取得的持有至到期投资,应按其公允价值(不含支付的价款中所包括的、已到付息期但尚未领取的利息)与交易费用之和,借记“持有至到期投资”科目,按已到付息期但尚未领取的利息,借记“应收利息”科目,贷记“银行存款”、“应交税费”等科目。