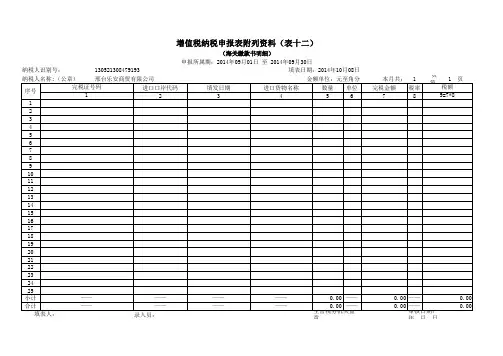

附表12:海关缴款书明细表

- 格式:xls

- 大小:28.00 KB

- 文档页数:1

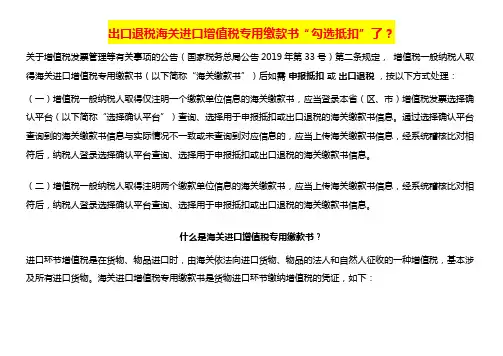

出口退税海关进口增值税专用缴款书“勾选抵扣”了?

关于增值税发票管理等有关事项的公告(国家税务总局公告2019年第33号)第二条规定,增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。

通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

什么是海关进口增值税专用缴款书?

进口环节增值税是在货物、物品进口时,由海关依法向进口货物、物品的法人和自然人征收的一种增值税,基本涉及所有进口货物。

海关进口增值税专用缴款书是货物进口环节缴纳增值税的凭证,如下:

注:此单据为退税制作的练习单据,2019年4月1日起,新增值税税率为13%。

海关进口消费税专用缴款书会计分录好啦,今天我们来说一说“海关进口消费税专用缴款书”的会计分录。

嘿,别看这个名字长得跟个舌头打结似的,其实它就是个专门用来记录咱们在进口商品时交税的一个票据。

你想啊,咱们买东西的时候,谁不是想挑个便宜的?不过,走进口这个流程,你的荷包可得稍微鼓鼓的,因为海关那儿可不是随便给你过的。

进口消费税就是它们的“独门秘籍”,为了确保你从外国带进来的东西,不是太低价地冲击国内市场,税收可得留着好好赚一笔。

说白了,就是交税嘛,大家都懂。

在这个过程中,有一样东西不得不提,那就是“海关进口消费税专用缴款书”。

这个文件的作用很简单,就是证明你已经按照规定交了税,接下来你就可以顺利把货物提回家啦。

但是,咱们今天的重点是——会计分录。

别看这个名儿听上去像是专业课的内容,其实你只要明白了几个关键点,做账就不难。

你要知道,海关这边收到你的消费税后,账面上就得有记录。

记住啊,海关收了你的钱,它是要给你开票的。

那开票这一块,做账就简单多了。

比如说,假设你进口了一批货,进口消费税是1000元。

好了,这个1000元就是你的“税额”,它得出现在账本上。

通常来说,你会在会计分录里记个“应交税费”这个科目。

对,这个科目就专门用来记录咱们企业交的各类税费。

具体怎么做呢?举个例子吧。

假设这1000元是通过银行支付的,那你就得把银行账户里的钱减掉1000元,而同时在账上增加应交税费的1000元。

这样一来,账面上的资金和实际流出的资金就对得上了。

明白了吗?简单说就是:银行存款——减少1000元,税费——增加1000元。

听着不复杂吧?如果你是通过现金支付,那你就得减少现金账户的1000元,然后一样的增加应交税费。

别忘了,税务局可不是好惹的,没交税可不行。

毕竟,税务局可不是小猫小狗,咱们要是逮到人了,可就麻烦了。

再来说说这个缴款书,它可不仅仅是个纸张。

你可以把它想象成你和海关的“交易凭证”。

你交了税,拿到了缴款书,这就是一个有效的凭证,证明你履行了缴税义务。

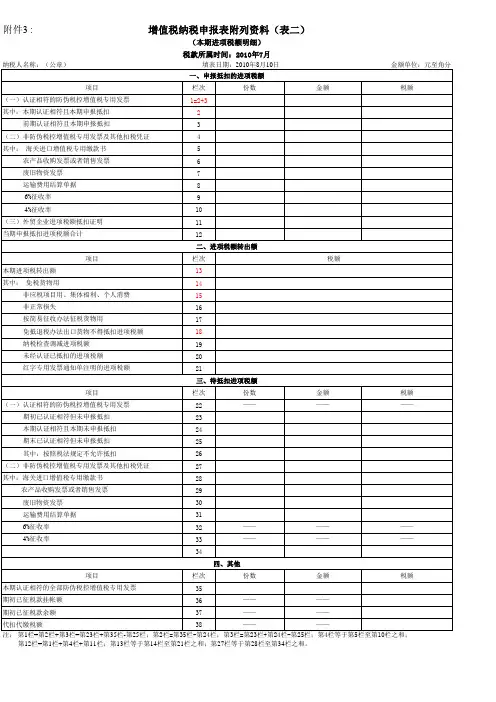

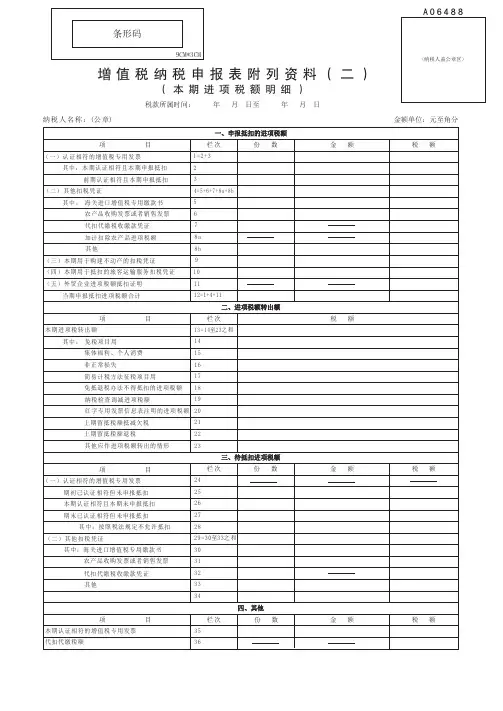

A 06488一、申报抵扣的进项税额二、进项税额转出额三、待抵扣进项税额四、其他项目项目项目项目栏次栏次栏次栏次份数份数份数金额金额金额税额税额税额税额纳税人名称:(公章)金额单位:元至角分增值税纳税申报表附列资料(二)(本期进项税额明细)税款所属时间: 年 月 日至 年 月 日<纳税人盖公章区>(一)认证相符的增值税专用发票其中:本期认证相符且本期申报抵扣前期认证相符且本期申报抵扣(二)其他扣税凭证其中: 海关进口增值税专用缴款书农产品收购发票或者销售发票代扣代缴税收缴款凭证加计扣除农产品进项税额(五)外贸企业进项税额抵扣证明当期申报抵扣进项税额合计 本期进项税转出额其中: 免税项目用集体福利、个人消费非正常损失简易计税方法征税项目用免抵退税办法不得抵扣的进项税额纳税检查调减进项税额 其他应作进项税额转出的情形(一)认证相符的增值税专用发票期初已认证相符但未申报抵扣本期认证相符且本期未申报抵扣期末已认证相符但未申报抵扣其中:按照税法规定不允许抵扣(二)其他扣税凭证其中:海关进口增值税专用缴款书农产品收购发票或者销售发票代扣代缴税收缴款凭证其他 本期认证相符的增值税专用发票代扣代缴税额1=2+3234=5+6+7+8a+8b 5678a 9101112=1+4+1113=14至23之和14151617181920212223242526272829=30至33之和30313233343536 红字专用发票信息表注明的进项税额 上期留抵税额抵减欠税上期留抵税额退税条形码9CM*3CM (四)本期用于抵扣的旅客运输服务扣税凭证(三)本期用于购建不动产的扣税凭证其他8b《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“税款所属时间”“纳税人名称”的填写同主表。

(二)第1至12栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1.第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。