【VIP专享】管理会计计算习题和答案

- 格式:pdf

- 大小:208.56 KB

- 文档页数:7

变动成本法习题

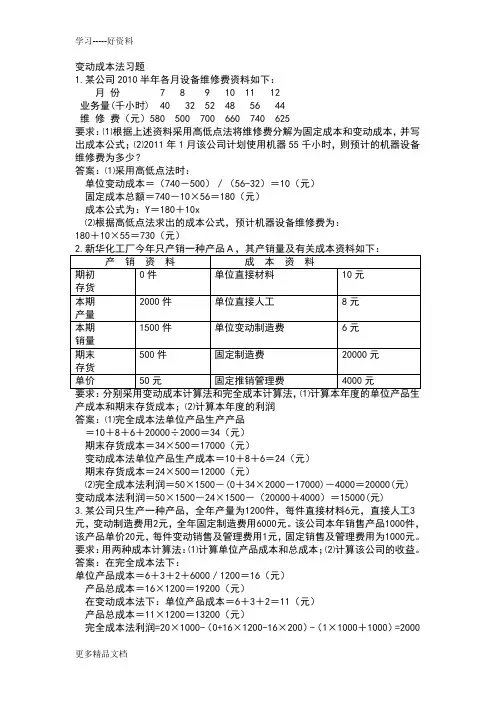

1.某公司2010半年各月设备维修费资料如下:

月 份 7 8 9 10 11 12

业务量(千小时) 40 32 52 48 56 44

维 修 费(元)580 500 700 660 740 625

要求:⑴根据上述资料采用高低点法将维修费分解为固定成本和变动成本,并

写出成本公式;⑵2011年1月该公司计划使用机器55千小时,则预计的机器

设备维修费为多少?

答案:⑴采用高低点法时:

单位变动成本=(740-500)/(56-32)=10(元)

固定成本总额=740-10×56=180(元)

成本公式为:Y=180+10x

⑵根据高低点法求出的成本公式,预计机器设备维修费为:

180+10×55=730(元)

2.新华化工厂今年只产销一种产品A,其产销量及有关成本资料如下:

产 销 资 料成 本 资 料

期初

存货 0件单位直接材料10元

本期

产量2000件单位直接人工8元

本期

销量1500件单位变动制造费6元

期末

存货500件固定制造费20000元

单价50元固定推销管理费4000元

要求:分别采用变动成本计算法和完全成本计算法,⑴计算本年度的单位产品

生产成本和期末存货成本;⑵计算本年度的利润

答案:⑴完全成本法单位产品生产产品

=10+8+6+20000÷2000=34(元)

期末存货成本=34×500=17000(元)

变动成本法单位产品生产成本=10+8+6=24(元)

期末存货成本=24×500=12000(元)

⑵完全成本法利润=50×1500-(0+34×2000-17000)-4000=20000(元)

变动成本法利润=50×1500-24×1500-(20000+4000)=15000(元)

3.某公司只生产一种产品,全年产量为1200件,每件直接材料6元,直接人工3

元,变动制造费用2元,全年固定制造费用6000元。该公司本年销售产品1000件,

该产品单价20元,每件变动销售及管理费用1元,固定销售及管理费用为1000元。

要求:用两种成本计算法:⑴计算单位产品成本和总成本;⑵计算该公司的收

益。

答案:在完全成本法下:

单位产品成本=6+3+2+6000/1200=16(元)

产品总成本=16×1200=19200(元)

在变动成本法下:单位产品成本=6+3+2=11(元)

产品总成本=11×1200=13200(元)

完全成本法利润=20×1000-(0+16×1200-16×200)-(1×1000+1000)

=2000元

变动成本法下利润=20×1000-(11×1000+1×1000)-(6000+1000)=1000元

本量利习题

1.下面是某公司分公司上年度经营状况,假定各分公司只产销一种产品.

公司销

量

(件)单

价

(元)变动

成本

(元)单位贡献

毛益

(元)固定

成本

(元)利润

(元)

A

B

C

D

E

F5000

4000

3000

7000

6000

200010

15

15

20

8

1520000

40000

24000

105000

12000

180006

5

7

5

6

6 20000

11000

9000

25000

40000

1500010000

9000

12000

10000

(4000)

(3000)要求:通过具体计算将有关的数据填入空白处。

2.某公司对过去四年的生产经营情况作出分析,资料如下,

年次收入

(元)变动成本额

(元)变动成本率

(%)固定成本

(元)利润

(元)

1

2

3

480000

50000

50000

100000 60000

40000

35000

7500075

80

70

7512000

20000

10000

150008000

(10000)

5000

10000 要求:通过具体的计算将有关的计算结果填入空白处。

3.某企业目前每年产销A产品5000件,单价50元,单位变动成本20元,固

定成本总额100000元。现目标利润定为80000元。分析影响利润的各个因素

应怎样变动?

答:企业目前利润

=5000×(50-20)-100000=50000(元)

要实现目标利润:

若销量变动,其他因素不变:x=(80000+100000)/(50-20)=6000(件)

若单价变动,其他因素不变:p=(80000+100000)/5000+20=56(元)

若单位变动成本变动,其他因素不变:b=50-(80000+100000)/5000=14(元)

若固定成本变动,其他因素不变:a=5000*(50-20)-80000=70000(元)

4.大华公司计划期间只生产甲产品(单位:件);它的各项变动成本占销售收入

的百分率的数据如下:生产变动成本为30%;推销变动成本为25%;管理变动

成本为15%。又该公司全年的固定成本总额为105000元,甲产品销售单价为

50元。要求:预测该公司甲产品的保本销售量。

答案:甲产品变动成本率

=30%+25%+15%=70%

甲产品的边际贡献率=1-70%=30%

甲产品的单位边际贡献=50×30%=15(元)

保本销售量=105000÷15=7000(件)

该公司甲产品的保本销售量为7000件。

5.某公司只生产一种产品,单价10元,每月销量2000件,单位变动成本8元,

每月固定成本3000元。为了增加利润,有两个方案可供选择:其一,将单价

降低0.5元,销量渴望增加35%,其二,不降低单价,每月花500元作广告,

销量渴望增加20%。问:哪个方案更为有利?

答案:方案1 :单价=10-0.5=9.5(元/件)

销量=2000×(1+35%)=2700 (件)

单位变动成本=8(元/件) 固定成本=3000(元)

预计利润=2700×(9.5-8)-3000=1050(元)

方案2:单价=10(元/件)

销量=2000×(1+20%)=2400 (件)

单位变动成本=8(元/件)

固定成本=3000+500=3500(元)

预计利润=2400×(10-8)-3500=1300(元)

方案2更为有利。

成本预测习题

1.西发公司专门生产彩色电视机显像管,而决定显像管销量的主要因素是彩色

电视机的销量。假设近五年全国彩色电视机的实际销量的统计资料和西发公司

彩色电视机显像管的实际销量资料如下:

项目9900010203显像管销量2530364050电视机销量

(万台)120140150165180

要求:(1)用算术平均法预测2004年西发公司彩色电视机显像管的销量;

(2)假设各年的权数依次是0.1,0.1,0.2,0.2,0.4,用加权平均法预测

2004年西发公司彩色电视机显像管的销量;

答:(1)2004年西发公司彩色显像管的预测销量

=(25+30+36+40+50)/5=36.2(万只)

(2)2004年西发公司彩色显像管的预测销量

=25×0.1+30×0.1+36×0.2+40×0.2+50×0.4=40.7(万只)

2.某公司2003年实际销量1000件,售价200元,单位变动成本90元,营业利

润55000元。要求:(1)计算经营杠杆系数。

(2)2004年计划销量增加5%,用经营杠杆系数预测利润。

(3)若2004年目标利润66000元,用经营杠杆系数计算企业应达到的销量。

答:经营杠杆系数=2;目标利润=60500元;销量=1100件。

成本决策练习题:

1.白昼灯具公司生产台灯和落地灯两种产品,有关资料如下:

车间落地灯工时定额台灯工时定额最大工时

加工15536000装配61226400现市场需求量落地灯最大2400件,台灯1800件,落地灯边际贡献为14元/件,

台灯为8元/件,如何安排生产能使公司边际贡献最大?

答:设生产落地灯数量为x件,台灯数量y件,则约束条件为

15x+5y≤36000

6x+12y≤26400

0≤x≤2400

0≤y≤1800目标函数S=14x+8y;作图略求得S(0,1800)=14400;

S(800,1800)=25600;S(2000,1200)=37600;S

(2400,0)=33600;可见,落地灯产量2000件,台

灯1200件时,企业边际贡献最大。

2.某企业面临一外商急需零件,若自制,则每单位变动成本为2元,且发生专属

固定成本7,500元。若向外购,外购数量在10,000件以下,每件售价为3.5元,

外购数量在10,000件以上,每件售价为2.5元。试为该企业作出自制或外购决

策。

答案:设x1¹为零件在10000件以内的成本无差别点的需要量:

3.5 x1¹=7500+2 x1¹,求得x1¹=5000

设x2为零件在10000件以上的成本无差别点的需要量:

2.5 x2=7500+2 x2,求得x2=15000

根据以上的计算结果可知:当零件的全年需要量在5000件以内,或在10000

与15000件之间时,以外购为宜;当零件的全年需要量在5000件到10000件之间,

或在15000件以上时,则以自制为宜。

3.康华公司原来生产甲产品,现拟用现有的生产能力开发新产品乙或丙。如开

发产品乙则老产品甲需减产1/3,如开发丙产品,则老产品甲需减产1/2,这三

种产品的有关资料如下:

项目甲(实际)乙(预计)丙(预计)

产量(件)300010001500单价(元)7010090单位变动成本

(元)507570

固定成本总额

(元)18000

根据上述资料作出开发何种产品的决策。

解答:

项目乙(预计)丙(预计)

产量(件)10001500单价(元)10090单位变动成本

(元)7570

单位边际贡献

(元)2520

边际贡献总额

(元)2500030000

减:机会成本2000030000收益:50000根据上述资料应开发乙产品较好,为企业多收益5000元。